ในยุคที่ประกันภัยกลายเป็นสิ่งจำเป็นสำหรับผู้ใช้รถใช้ถนน รวมถึงผู้ประกอบการ เช่น บริษัทซ่อมรถยนต์ (ลูกความของเรา) หนึ่งในหน่วยงานที่หลายคนคุ้นเคยก็คือ “คปภ.” หรือสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย ซึ่งมีหน้าที่กำกับดูแลบริษัทประกันภัย และช่วยเหลือประชาชนเมื่อเกิดข้อพิพาทแต่คำถามสำคัญคือ “คปภ.ช่วยประชาชนได้จริงไหม?” บทความนี้จากสำนักงานกฎหมายวงศกรณ์จะพาคุณเจาะลึกจาก “เคสจริง” พร้อมวิเคราะห์ในมุมกฎหมาย เพื่อให้คุณเข้าใจบทบาทของ คปภ. อย่างแท้จริง และรู้ว่าควรพึ่งพาใครให้ไม่เสียสิทธิ

คปภ. บทบาทคืออะไร?

คปภ. มีหน้าที่หลักในการกำกับดูแลธุรกิจประกันภัย, คุ้มครองสิทธิของผู้เอาประกันภัย, เป็นตัวกลางในการไกล่เกลี่ยข้อพิพาท จัดให้มี “อนุญาโตตุลาการ” เพื่อระงับข้อพิพาทโดยไม่ต้องขึ้นศาล ฟังดูแล้วเหมือนจะเป็น “ที่พึ่ง” ของประชาชน แต่ในทางปฏิบัติอาจไม่ได้เป็นเช่นนั้นเสมอไป

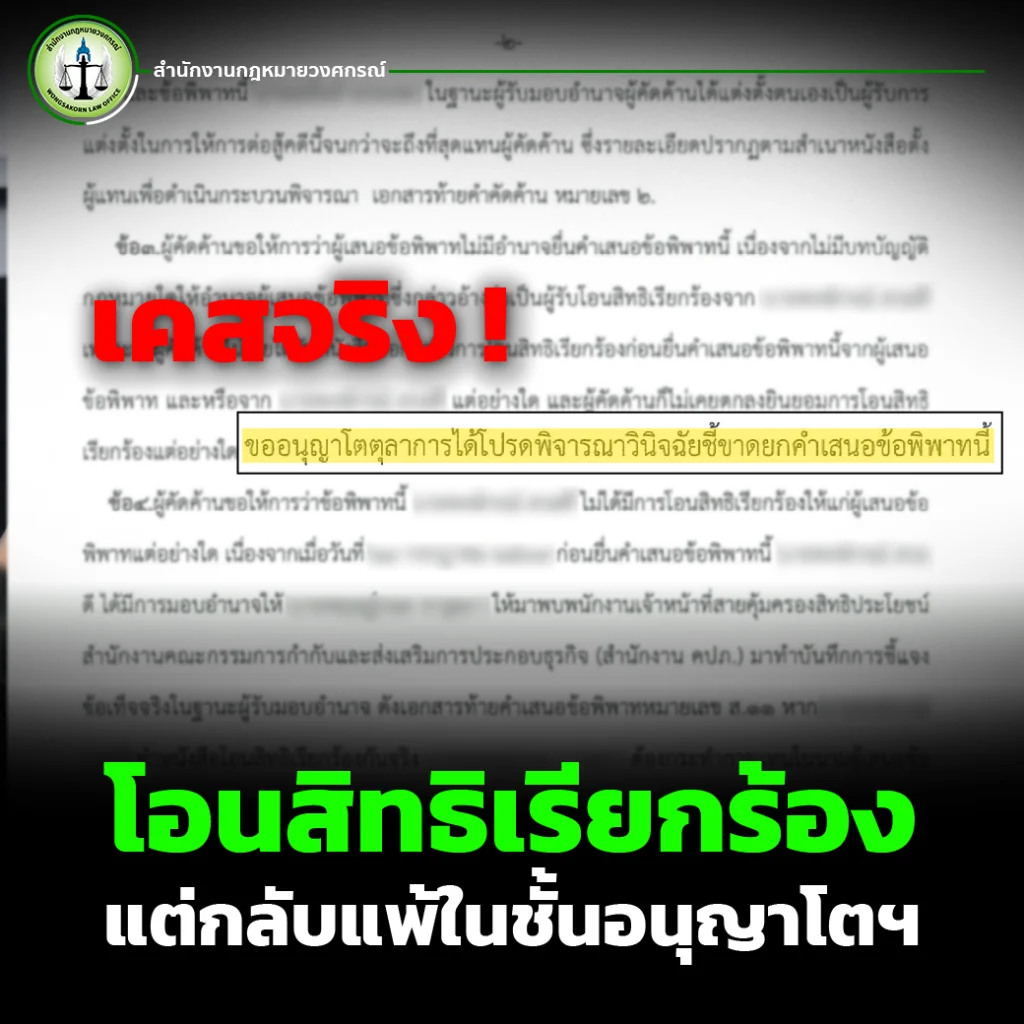

เคสจริง: โอนสิทธิเรียกร้อง แต่กลับแพ้ในชั้นอนุญาโตฯ

มีกรณีหนึ่งที่น่าสนใจเกี่ยวกับการโอนสิทธิเรียกร้องค่าซ่อมรถยนต์ โดยบริษัทซ่อมรถได้รับโอนสิทธิจากลูกค้า เพื่อไปเรียกค่าซ่อมจากบริษัทประกันภัย

แต่เมื่อเข้าสู่กระบวนการของ คปภ. และอนุญาโตตุลาการ

บริษัทประกันภัยกลับโต้แย้งว่า

“ไม่เคยได้รับหนังสือบอกกล่าวโอนสิทธิเรียกร้อง”

ทั้งที่ในข้อเท็จจริง มีการส่งเอกสารให้ครบถ้วนแล้วในขั้นตอนของ คปภ.

จุดพลิกคดี: ปัญหาที่เจ้าหน้าที่ คปภ.

ประเด็นสำคัญของคดีนี้อยู่ที่เจ้าหน้าที่ คปภ. ไม่ได้บันทึกเอกสารสำคัญ

ผลคือ อนุญาโตตุลาการวินิจฉัยว่า “ไม่มีการบอกกล่าว” ทำให้บริษัทซ่อมรถ (ลูกความ) “แพ้คดี” ในชั้นอนุญาโตฯ

นี่คือจุดที่ทำให้หลายคนตั้งคำถามว่าคปภ.ทำหน้าที่เพื่อใครกันแน่?

ศาลยุติธรรมให้ความเป็นธรรม

แม้จะแพ้ในชั้นอนุญาโตตุลาการ แต่เมื่อเรื่องเข้าสู่ศาล ศาลกลับมีคำวินิจฉัย “ตรงข้าม”

โดยอ้างอิงตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 306 ว่าหากลูกหนี้ได้รับทราบการโอนสิทธิเรียกร้องแล้ว การโอนย่อมมีผลสมบูรณ์ ศาลจึงเห็นว่ามีการบอกกล่าวจริง การโอนสิทธิมีผลตามกฎหมาย, คำชี้ขาดของอนุญาโตฯ ถูกเพิกถอน สุดท้าย ผู้เสียหายจึงได้รับความเป็นธรรมจาก “ศาล” ไม่ใช่จาก คปภ.

คปภ. ยังน่าเชื่อถืออยู่ไหม?

จากกรณีนี้ ทำให้เห็นข้อเท็จจริงที่สำคัญว่าคปภ. ไม่ใช่ศาล, อนุญาโตตุลาการอาจพิจารณาพยานหลักฐานผิดพลาดได้, กระบวนการภายในอาจมีข้อบกพร่อง ที่สำคัญคือ

คำชี้ขาดของอนุญาโตตุลาการ “สามารถถูกเพิกถอนได้” ซึ่งในทางปฏิบัติจากประสบการณ์ในการทำคดีของสำนักงานกฎหมายวงศกรณ์ พบว่ามีการเพิกถอนคำชี้ขาดลักษณะนี้ “หลายคดี”

ผู้บริโภคควรทำอย่างไร เมื่อเจอปัญหากับบริษัทประกัน?

หากคุณเป็นผู้เสียหายจากกรณีรถชนและต้องการเรียกร้องค่าสินไหมทดแทนกับบริษัทประกันภัย สิ่งที่ควรระวังคือ

1. อย่าเชื่อเพียงคำพูด

ทุกอย่างต้องมี “เอกสาร” และหลักฐานชัดเจน

2. ตรวจสอบการดำเนินการของ คปภ.

แม้จะยื่นเรื่องผ่าน คปภ. แล้ว ควรติดตามว่ามีการบันทึกเอกสารครบหรือไม่, มีข้อเท็จจริงตกหล่นหรือไม่

3. อย่าพึ่งพาอนุญาโตฯ เพียงอย่างเดียว

แม้จะดูรวดเร็ว แต่ไม่ได้หมายความว่าจะถูกต้องเสมอไป

4. ปรึกษาทนายความตั้งแต่ต้น

นี่คือสิ่งที่สำคัญที่สุด เพราะทนายสามารถวางรูปคดีได้ถูกต้องตั้งแต่แรก, ป้องกันความผิดพลาดในกระบวนการ การวางเทคนิคการเดินเรื่องโดยทนายความผู้เชี่ยวชาญด้านคดีประกันภัย นอกจากจะไม่เป็นการเสียเปรียบบริษัทประกันภัยแล้ว การปรึกษาทนายผู้เชี่ยวชาญคดีประกันภัยยังส่งผลให้ผู้เสียหายไม่เสียรู้บริษัทประกันภัยอีกด้วย

โดยเฉพาะในคดีที่มีข้อพิพาทซับซ้อน การพึ่งพา คปภ. อาจทำให้คุณ “เสียสิทธิ” โดยไม่รู้ตัว

อย่าฝากความหวังไว้ที่ คปภ.

คำถามว่า คปภ.ช่วยประชาชนได้จริงไหม

คำตอบคือ “ได้…แต่ไม่ เสมอไป”

เพราะสุดท้ายแล้ว ความถูกต้องขึ้นอยู่กับพยานหลักฐาน เทคนิคและการวางรูปเรื่องโดยทนายความที่มีประสบการณ์และความเชี่ยวชาญ

หากคุณกำลังมีปัญหากับบริษัทประกันภัย

ไม่ว่าจะเป็นคดีบาดเจ็บ, ทรัพย์สินเสียหาย อย่าปล่อยให้เรื่องบานปลายด้วยการไปร้อง คปภ. เอง โดยไม่ผ่านการวางรูปเรื่องให้ดีก่อนตั้งแต่แรกสามารถปรึกษาเราได้ตั้งแต่วันนี้ ให้ทนายความวิเคราะห์คดีประกันภัย, วางกลยุทธ์ทางกฎหมาย ดำเนินการทั้งในชั้น คปภ. และศาลอย่างมีกลยุทธ์ เพราะเราเชื่อว่าความยุติธรรม ไม่ควรขึ้นอยู่กับความผิดพลาดของระบบ

ปรึกษาทนายความตั้งแต่วันนี้ เพื่อให้คุณไม่ตกเป็นเหยื่อของ คปภ. และบริษัทประกันภัย