ในยุคที่จำนวนคดีรถชนเพิ่มสูงขึ้นเรื่อย ๆ ผู้บริโภคจำนวนไม่น้อยยังคงเชื่อว่า เมื่อเกิดอุบัติเหตุแล้วบริษัทประกันภัยจะเข้ามาดูแล ซ่อมแซม และเยียวยาผู้เสียหายอย่างเหมาะสม แต่ในความเป็นจริงแล้ว มีหลายเคสที่บริษัทประกันภัยใช้ “กลยุทธ์” เพื่อหลีกเลี่ยงความรับผิดชอบ ไม่ว่าจะปฏิเสธการซ่อม อ้างว่าเอกสารไม่ครบ หรือตีความว่าผู้เสียหายมีส่วนร่วมทำให้เกิดเหตุการณ์ขึ้นเอง

หนึ่งในนั้นคือเคสของ “คุณป้า” รายหนึ่ง ซึ่งกลายเป็นอุทาหรณ์สำคัญให้ผู้บริโภคทุกคนต้องรู้เท่าทันสิทธิของตัวเองในคดีรถชน

เมื่อประกันภัยนิ่งเฉย 2 เดือนเต็ม รถเสียหายแต่ไม่ยอมจัดซ่อม

เหตุการณ์เริ่มต้นขึ้นหลังจากที่คุณป้าถูกรถคู่กรณีชนจนรถได้รับความเสียหายหนัก แต่แทนที่บริษัทประกันภัยของคู่กรณีจะนำรถไปจัดซ่อมตามหน้าที่ กลับ “นิ่งเฉย” ปล่อยเวลาให้ล่วงเลยถึง 2 เดือนโดยไม่มีการติดต่อกลับ ไม่มีการประเมินความเสียหาย และไม่มีการนำรถเข้าซ่อมแม้แต่น้อย

คุณป้าซึ่งไม่เคยมีความรู้ด้านกฎหมาย ไม่รู้ขั้นตอน ไม่รู้ว่าควรทำอย่างไรต่อไป ได้รับคำแนะนำจากคนรอบข้างให้ไป “ร้องเรียน คปภ.” แต่เป็นที่รู้กันว่า คปภ. มักทำงานในลักษณะสนับสนุนบริษัทประกันภัยเป็นหลัก การเริ่มต้นด้วยการร้องเรียนอาจทำให้ผู้เสียหายเสียสิทธิและเสียเวลาโดยไม่จำเป็น

โชคดีที่คุณป้ายังไม่ได้ดำเนินการตามนั้น และได้ตัดสินใจมาพูดคุยกับทนายอาร์มจากสำนักงานกฎหมายวงศกรณ์ก่อน

ทนายเข้าดูแลคดีรถชนทันที ส่งหนังสือให้บริษัทประกันภัยจัดซ่อมโดยเร่งด่วน

เมื่อทนายอาร์มตรวจสอบข้อมูลทั้งหมดแล้ว พบว่าเคสนี้มีความเสี่ยงที่ผู้เสียหายจะถูกเบี่ยงประเด็นหรือปัดความรับผิดชอบอย่างไม่ถูกต้อง ทนายจึงดำเนินการตามขั้นตอนที่ถูกต้องทันที โดยจัดทำหนังสือถึงบริษัทประกันภัยเพื่อให้

- นำรถของผู้เสียหายไปจัดซ่อม

- คืนสภาพรถให้เหมือนก่อนเกิดเหตุ

- ดำเนินการตามหน้าที่ตามที่กฎหมายกำหนด

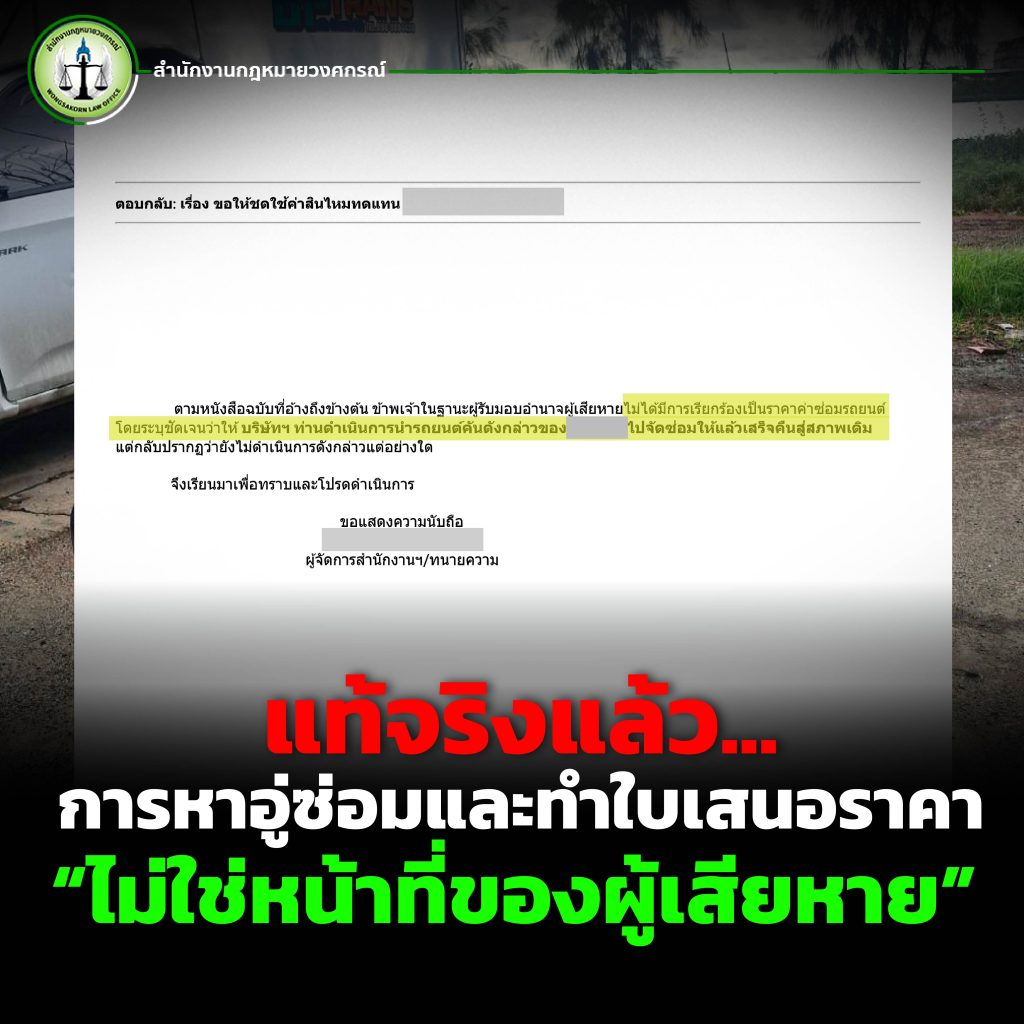

ในเนื้อหาของหนังสือ “ไม่ได้มีการเรียกค่าซ่อมใด ๆ จากบริษัทประกันภัย” แต่เป็นการให้บริษัทนำรถไปซ่อมในฐานะผู้รับผิดชอบตามกรมธรรม์

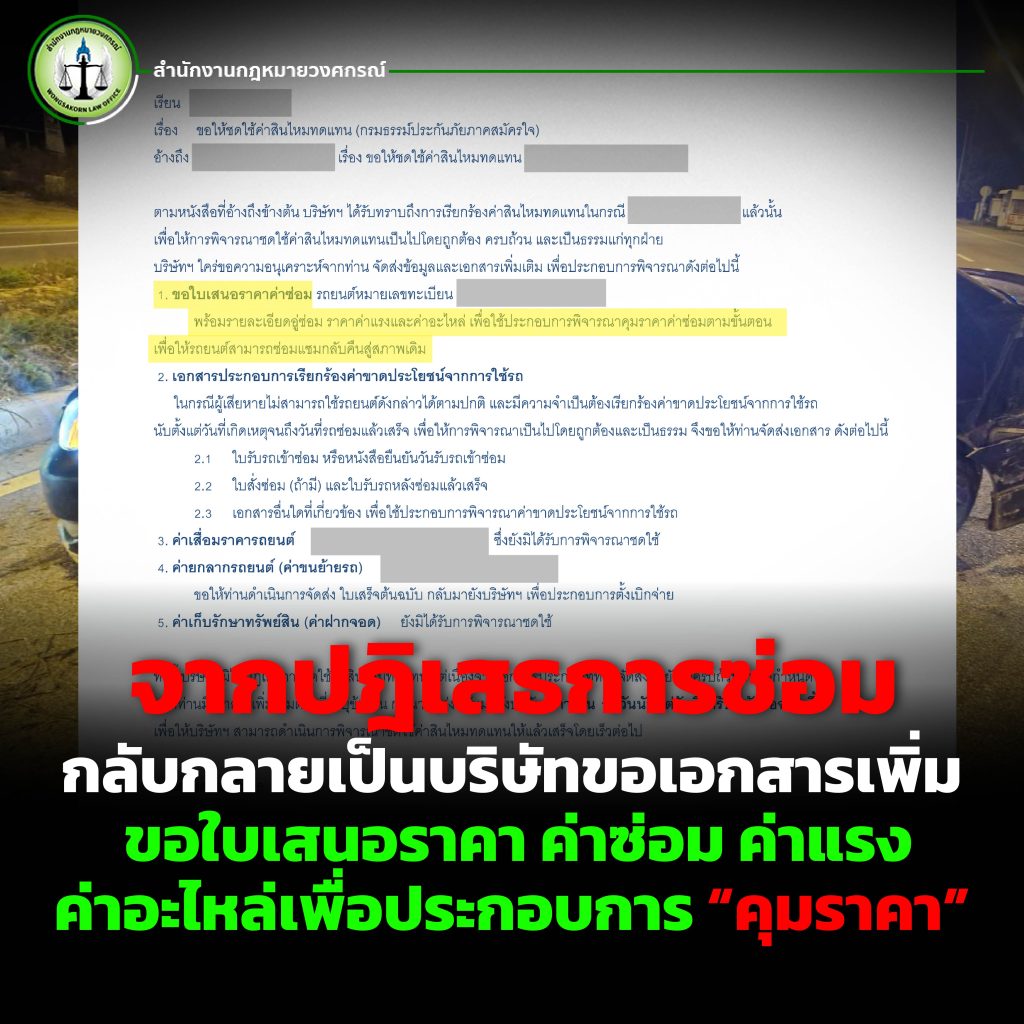

จากปฏิเสธการซ่อม กลับกลายเป็นบริษัทขอเอกสารเพิ่ม ขอใบเสนอราคา ค่าซ่อม ค่าแรง ค่าอะไหล่เพื่อประกอบการ “คุมราคา”

หลังจากบริษัทประกันภัยได้รับหนังสือจากสำนักงานกฎหมาย บริษัทตอบกลับมาในลักษณะที่เปลี่ยนท่าทีทันที โดยขอให้คุณป้าส่ง:

- ใบเสนอราคาค่าซ่อม

- รายละเอียดอู่ซ่อม

- ค่าแรง

- ค่าอะไหล่

เพื่อประกอบการ “คุมราคา”

ฟังดูเหมือนเป็นขั้นตอนปกติ แต่แท้จริงแล้ว…

นี่คือกลยุทธ์ขั้นต่อไปของบริษัทประกันภัยบางแห่ง ที่พยายามโยนภาระให้ผู้เสียหายรับผิดชอบในสิ่งที่ไม่ใช่หน้าที่ของตัวเอง

ทำไมทนายจึงแนะนำว่า “ไม่ควรทำใบเสนอราคา”?

ทนายอาร์มให้ความเห็นว่า การทำใบเสนอราคาค่าซ่อมส่งให้บริษัทประกันภัยมีความเสี่ยงสูงมาก เพราะอาจทำให้ผู้เสียหายถูกบริษัทกล่าวหาว่า:

- ทำใบเสนอราคา “ปลอม”

- ระบุอะไหล่ไม่ตรงรุ่น

- ใส่ราคาอะไหล่สูงเกินจริง

- บวกรายการเกินความจำเป็น

และอาจถูกบริษัทประกันภัยดำเนินคดีเพิ่ม โดยกล่าวหาว่าผู้เสียหายพยายามเอาเปรียบบริษัท

นี่คือข้อเท็จจริงที่ผู้บริโภคส่วนใหญ่ “ไม่เคยรู้มาก่อน”

แท้จริงแล้ว… การหาอู่ซ่อมและทำใบเสนอราคา “ไม่ใช่หน้าที่ของผู้เสียหาย”

ตามกฎหมายและหลักการจัดการคดีรถชน คือ

- บริษัทประกันภัยต้องเป็นผู้ดำเนินการเรื่องการจัดซ่อมทั้งหมด

- บริษัทต้องหาอู่ซ่อม

- บริษัทต้องประเมินราคา

- บริษัทต้องรับผิดชอบในการคืนสภาพรถ

ผู้เสียหายไม่มีหน้าที่ต้องจัดทำใบเสนอราคาแม้แต่นิดเดียว

ดังนั้น การที่บริษัทประกันภัยพยายามโยนภาระกลับมาให้ผู้เสียหาย ถือว่าเป็นการทำผิดขั้นตอนและเป็นการบิดเบือนหน้าที่อย่างชัดเจน

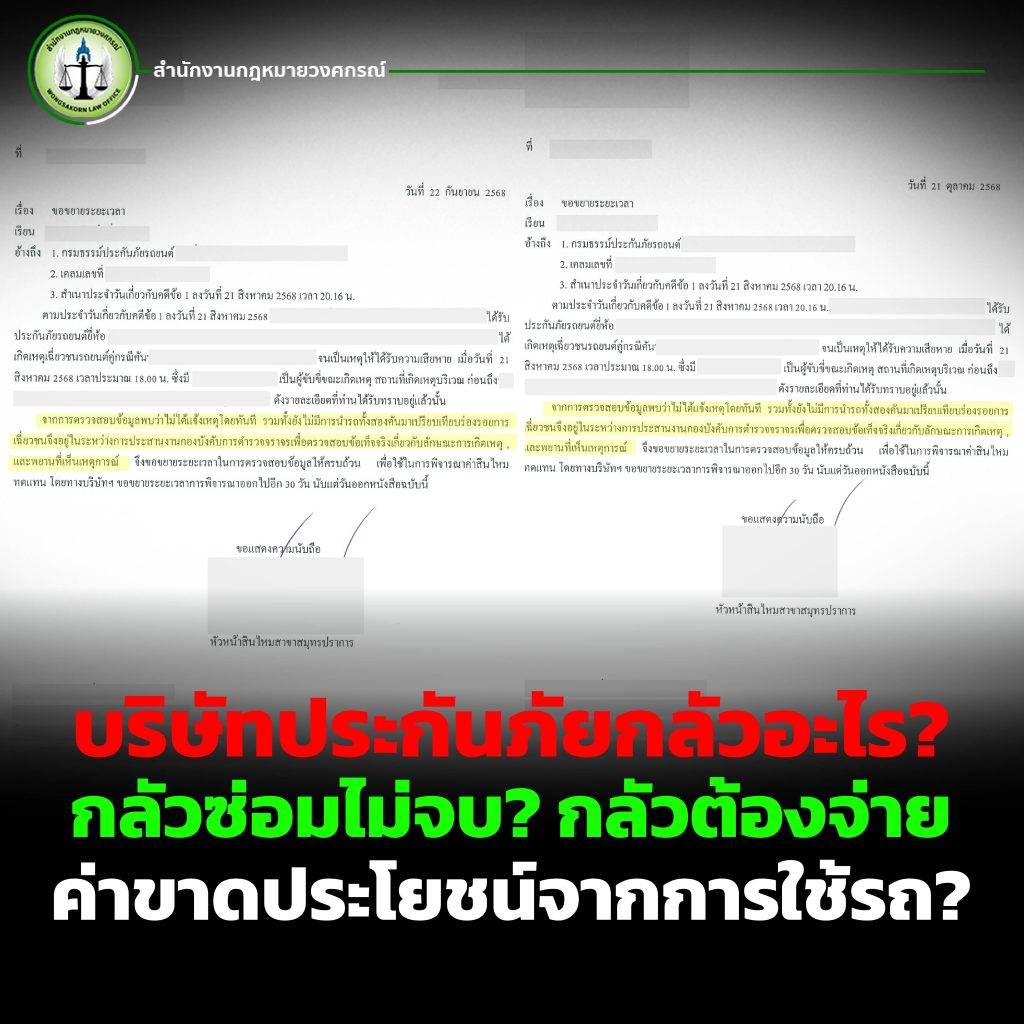

บริษัทประกันภัยกลัวอะไร? กลัวซ่อมไม่จบ? กลัวต้องจ่ายค่าขาดประโยชน์จากการใช้รถ?

คำถามที่หลายคนสงสัยคือ…

- หรือบริษัทกลัวว่าถ้าซ่อมแล้วต้องรับประกันงานซ่อม?

- หรือกลัวว่าซ่อมไม่จบและต้องรับผิดชอบเพิ่ม?

- หรือกลัวต้องจ่ายค่าขาดประโยชน์จากการใช้รถ ให้ผู้เสียหายในระหว่างที่รถเข้าซ่อม?

ไม่ว่าจะด้วยเหตุผลใด สิ่งที่แน่นอนคือ ผู้เสียหายไม่ควรถูกผลักภาระเหล่านี้

บทเรียนสำคัญจากเคสนี้ ผู้บริโภคต้องมีทนาย เพราะบริษัทประกันภัยมีทนายรอปฏิเสธคุณตั้งแต่ก่อนรถจะชน

ความจริงที่หลายคนไม่รู้คือ:

บริษัทประกันภัยมีทีมทนายรออยู่แล้วตั้งแต่ก่อนเกิดคดีรถชน

บริษัทมีเวลา พร้อมข้อมูล พร้อมกฎหมาย และพร้อมกลยุทธ์ในการลดความรับผิดชอบ

แต่ผู้บริโภคส่วนใหญ่ไม่มีที่ปรึกษา ไม่มีความรู้ ไม่รู้สิทธิของตัวเอง

ดังนั้น เมื่อเกิดอุบัติเหตุหรือมีคดีรถชน ผู้บริโภคควรมีทนายเพื่อ:

- ปกป้องสิทธิ

- ป้องกันการถูกเอาเปรียบ

- ทำให้บริษัทประกันภัยต้องทำตามหน้าที่

- ลดความเสี่ยงที่จะถูกโยนภาระกลับมา

อย่าให้ประกันภัยเล่นกลกับสิทธิของคุณ

เคสของคุณป้าเป็นตัวอย่างชัดเจนว่า บริษัทประกันภัยบางแห่งอาจ

- ปฏิเสธการซ่อมรถ

- กล่าวหาผู้เสียหายว่าจัดฉาก

- ขอเอกสารที่ไม่ใช่หน้าที่ของผู้บริโภค

- พยายามบิดเบือนขั้นตอนเพื่อไม่ให้ต้องจ่ายเงิน

ผู้บริโภคต้องรู้เท่าทัน และต้องมีผู้เชี่ยวชาญคอยดูแล

หากคุณกำลังเผชิญคดีรถชน, บริษัทประกันภัยไม่ยอมซ่อมรถ หรือกำลังถูกปัดความรับผิดชอบ

👉 ปรึกษาทนายอาร์ม – สำนักงานกฎหมายวงศกรณ์ เพื่อปกป้องสิทธิของคุณตั้งแต่วันแรก หรือโทร 062-195-1661