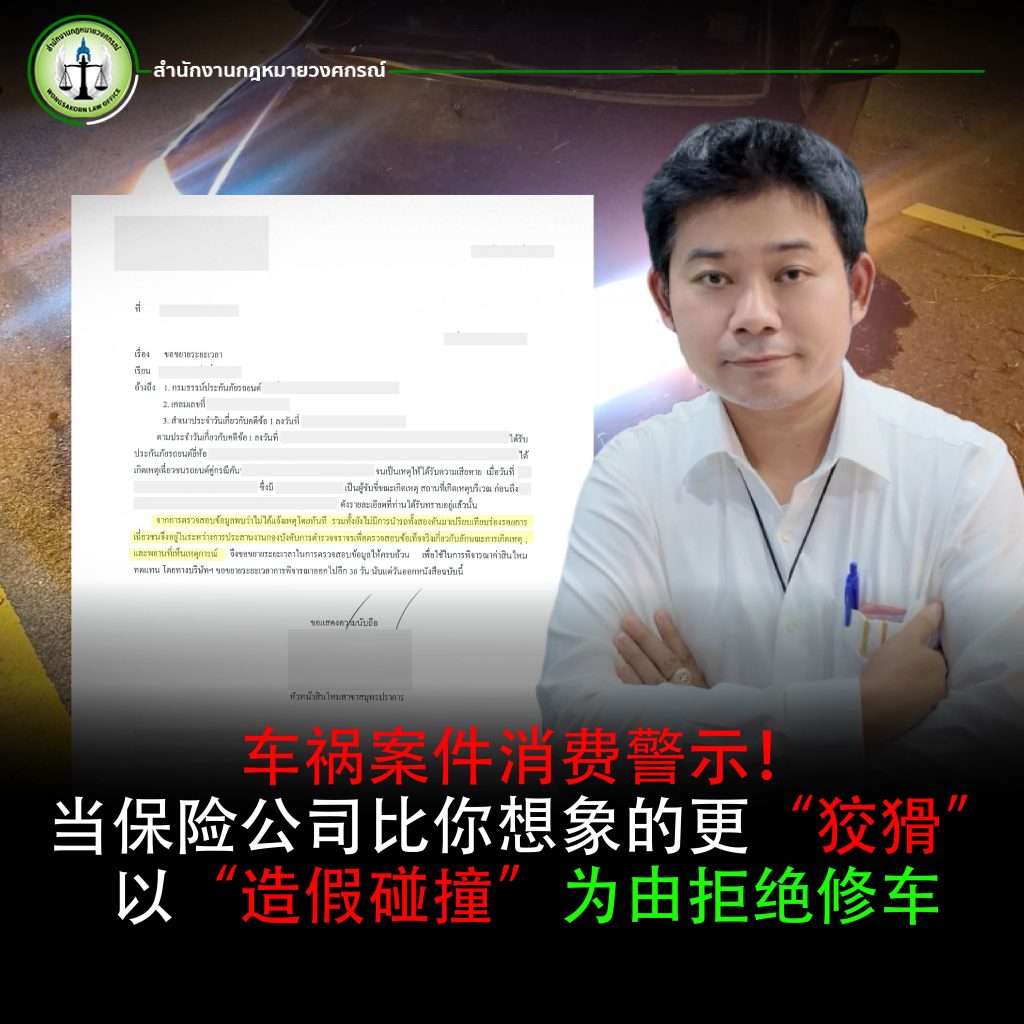

在车祸案件不断增加的时代,许多消费者仍然相信:只要发生车祸,保险公司就会负责处理、评估、修车并给予合理赔偿。

但现实却是——许多保险公司使用各种“策略”来逃避责任,例如拒绝修车、声称资料不完整,甚至指控受害者“故意制造事故”。

其中一个案例,就是某位阿姨的遭遇,这成为所有消费者都必须了解的重要警示。

保险公司整整 2 个月无作为:不回电、不评估、不修车

事故发生后,阿姨的车被撞得严重受损,但肇事方的保险公司却完全没有按照规定处理:

长达 两个月:

- 不联系阿姨

- 不评估损失

- 不安排修车

阿姨完全不懂法律,不知道下一步该怎么做。

身边的人建议她去“投诉 OIC(保险监管机构)”。

但大家都知道,该机构的处理方式往往偏向保险公司。

一开始就投诉 OIC,反而可能导致 拖延、失去权利。

幸运的是,她还没去投诉——而是先来咨询 旺萨功律师事务所的阿姆律师。

律师立即介入,向保险公司发文要求尽速安排修车

阿姆律师仔细审核资料后,发现保险公司有可能刻意规避责任。

因此律师事务所马上依程序向保险公司发正式公文,要求其:

- 立即将受害者车辆拖去修理

- 恢复车辆至事故前状态

- 依照保单履行法定义务

重点是:

这封信 并不是向保险公司要求修车费用,

而是要求 由保险公司负责带车去修,因为这是其应负的责任。

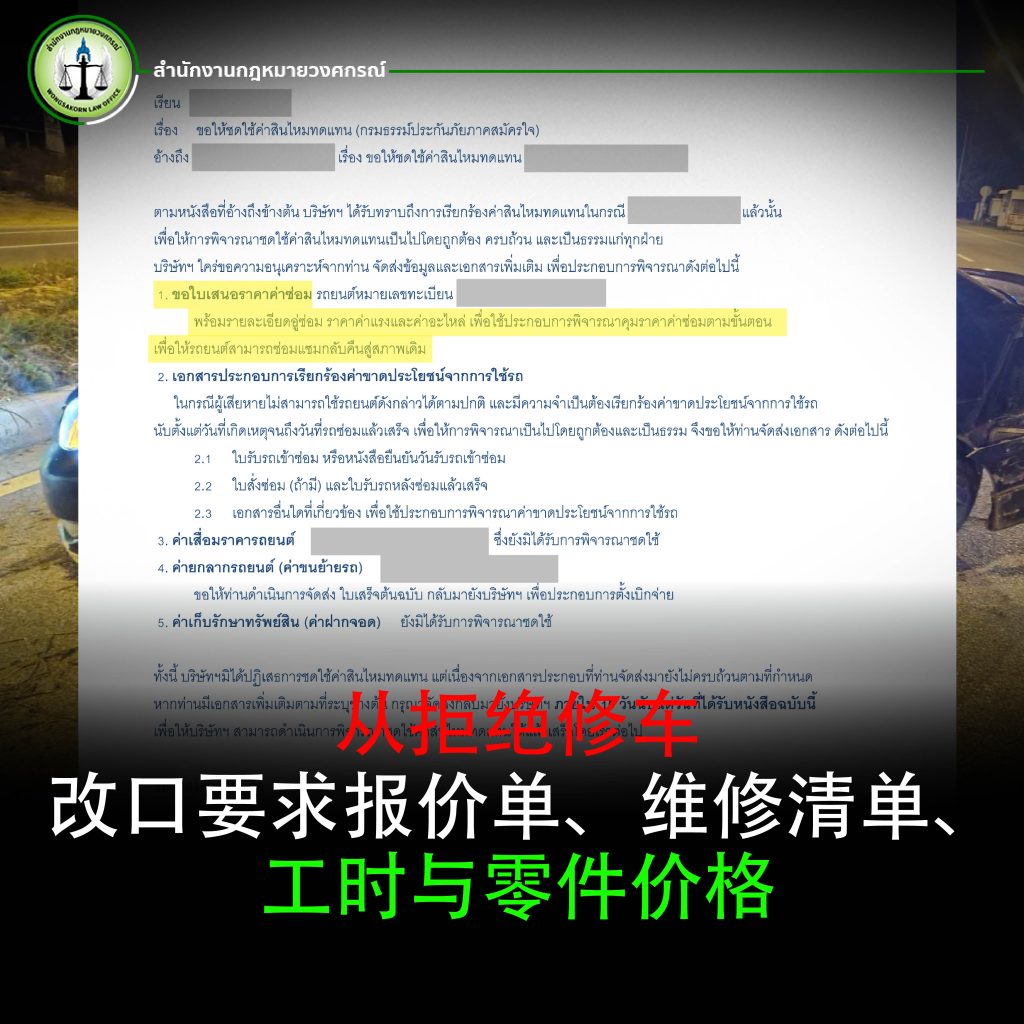

从拒绝修车 → 改口要求报价单、维修清单、工时与零件价格

收到律师函后,保险公司马上改变态度,要求阿姨提供:

- 维修报价单

- 修理厂明细

- 工时费用

- 零件价格

声称需要用来“控价”。

听起来像正常流程,但其实……

👉 这是保险公司的下一步策略:把责任推回给受害者。

为什么律师强烈建议“不要自行做维修报价”?

阿姆律师指出,若受害者自行准备维修报价,将会有高风险:

保险公司可能指控受害者:

- 报价单是“假的”

- 零件型号不符

- 价格过高

- 加列多余项目

甚至可能反过来 控告受害者诈保。

大多数消费者完全不知道这些风险。

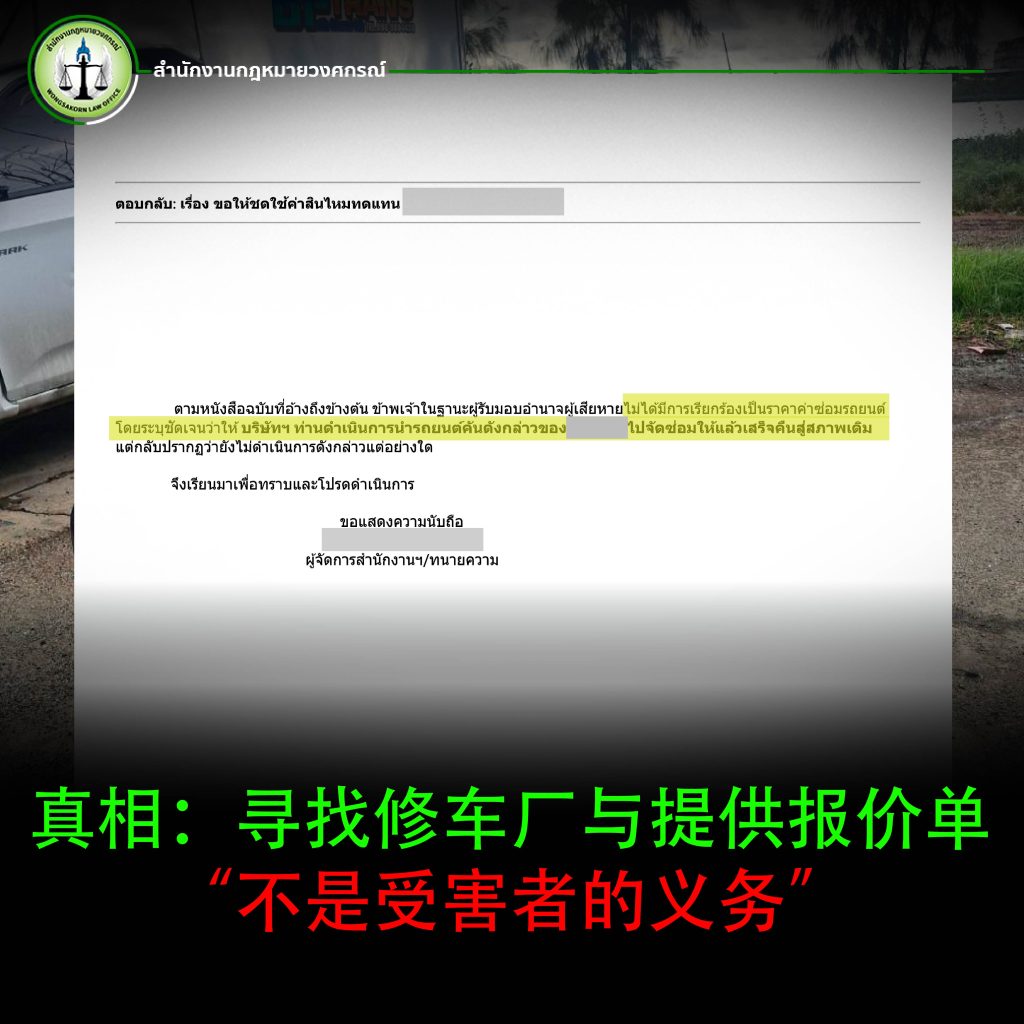

真相:寻找修车厂与提供报价单“不是受害者的义务”

根据交通事故与保险法律:

- 找修车厂 → 保险公司的责任

- 评估与报价 → 保险公司的责任

- 安排修理 → 保险公司的责任

- 恢复车辆状态 → 保险公司的责任

受害者 完全没有义务 自行准备任何维修报价。

保险公司把责任推回受害者,是明显的程序错误甚至恶意规避责任。

保险公司在害怕什么?修不好?承担更多责任?支付代步损失?

许多人会问:

- 保险公司是不是怕修车后要保固?

- 怕修不好要负责更多?

- 怕在修车期间必须支付代步损失费?

不论原因是什么——

受害者都不应该承担这些风险。

最重要的一课:消费者必须有律师,因为保险公司早在事故发生前就配好律师了

许多人不知道:

保险公司在车祸发生前就已经准备好律师团队。

他们有经验、有时间、有策略来“减轻赔偿”。

但消费者却往往:

- 没有律师

- 没有法律知识

- 不知道自己的权利

因此,一旦发生事故,消费者应该尽快找律师:

- 保护自己的权利

- 防止被欺负

- 迫使保险公司依照法律办事

- 避免承担不应承担的责任

别让保险公司玩弄你的权利

阿姨的案例清楚显示,有些保险公司可能会:

- 拒绝修车

- 指控受害者造假

- 索取不属于受害者职责的文件

- 操纵流程以逃避赔偿

消费者必须提高警觉,并应有专业人士协助。

如果你正遭遇车祸纠纷、保险公司不修车,或被推卸责任:

👉 翁萨功律师事务所 – 阿姆律师

📞 062-195-1661