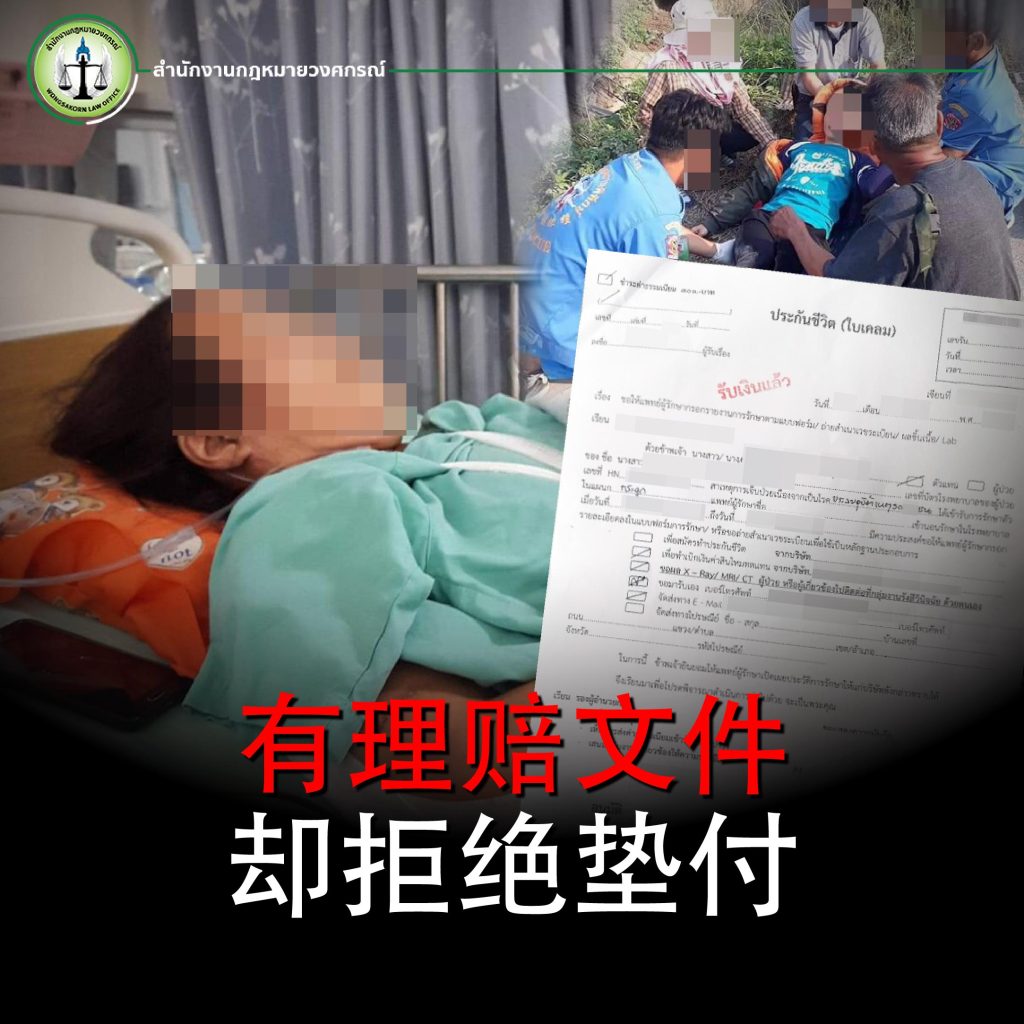

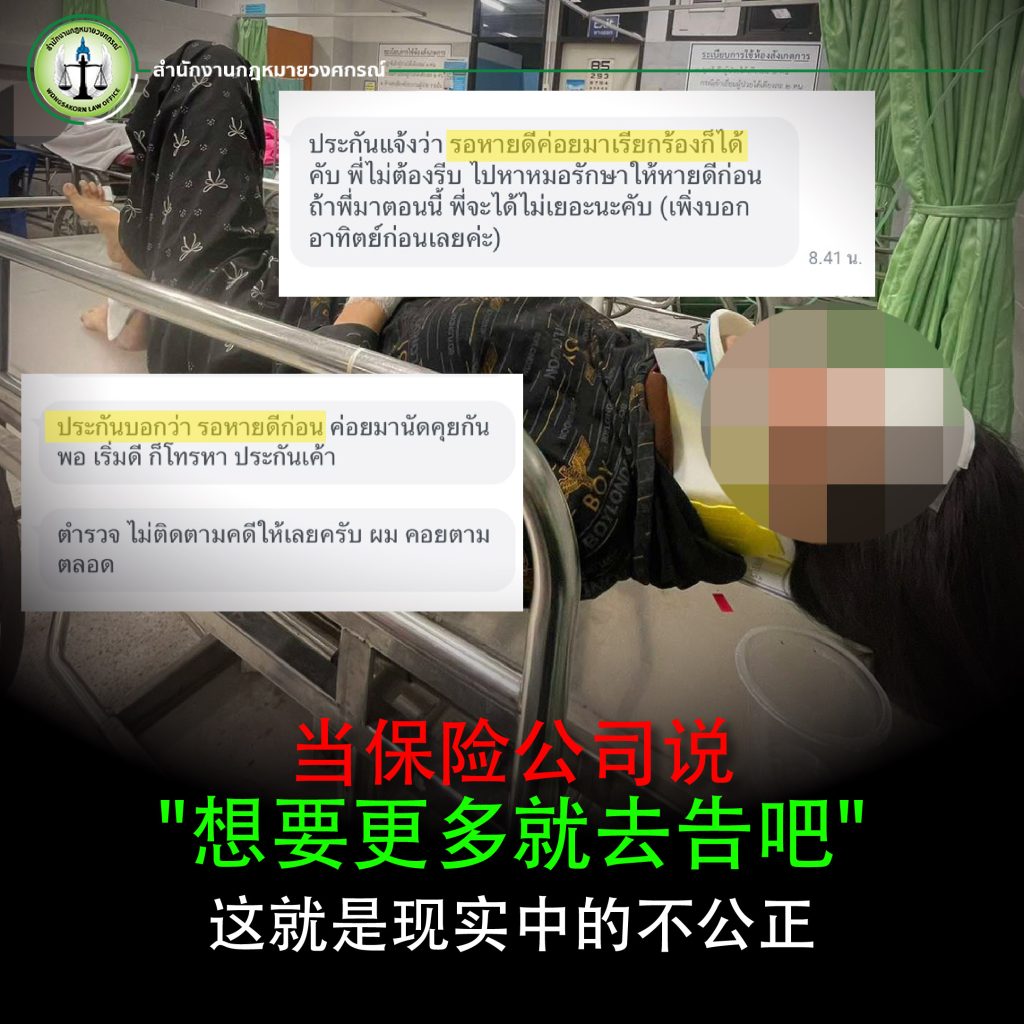

发生交通事故时,尤其是在有人受伤的情况下,许多受害者常常会从保险公司那里听到这样一句话

这句话听起来像是出于关心,但实际上,很可能只是保险公司用来拖延或避免支付赔偿的一种“策略”。如果受害者轻易相信,可能会在不知不觉中失去法律上的权益,甚至在某些情况下变成“白白受伤”,却拿不到应有的赔偿。

这篇文章将帮助你看懂保险套路,了解自己的权利,并知道在发生交通事故时应该如何应对。

看懂保险套路:为什么要警惕那句“先好起来再谈赔偿”?

在实际操作中,保险公司在理赔管理方面经验丰富,通常已经有自己的方法来减少责任或限制赔付金额。

像这样的说法:

“先把身体治好再说”

“等一下再一次性结算”

“等伤口好了再来谈”

虽然听起来像是好意,但实际上往往是为了拖延时间。时间越长,受害者获得全额赔偿的机会就越小。

车祸重伤,“腿骨折打钢钉”,更不能等!

在受害者遭受严重伤害的情况下,例如:

-骨折,需要手术打钢钉

-需要长期休养

-暂时丧失工作能力

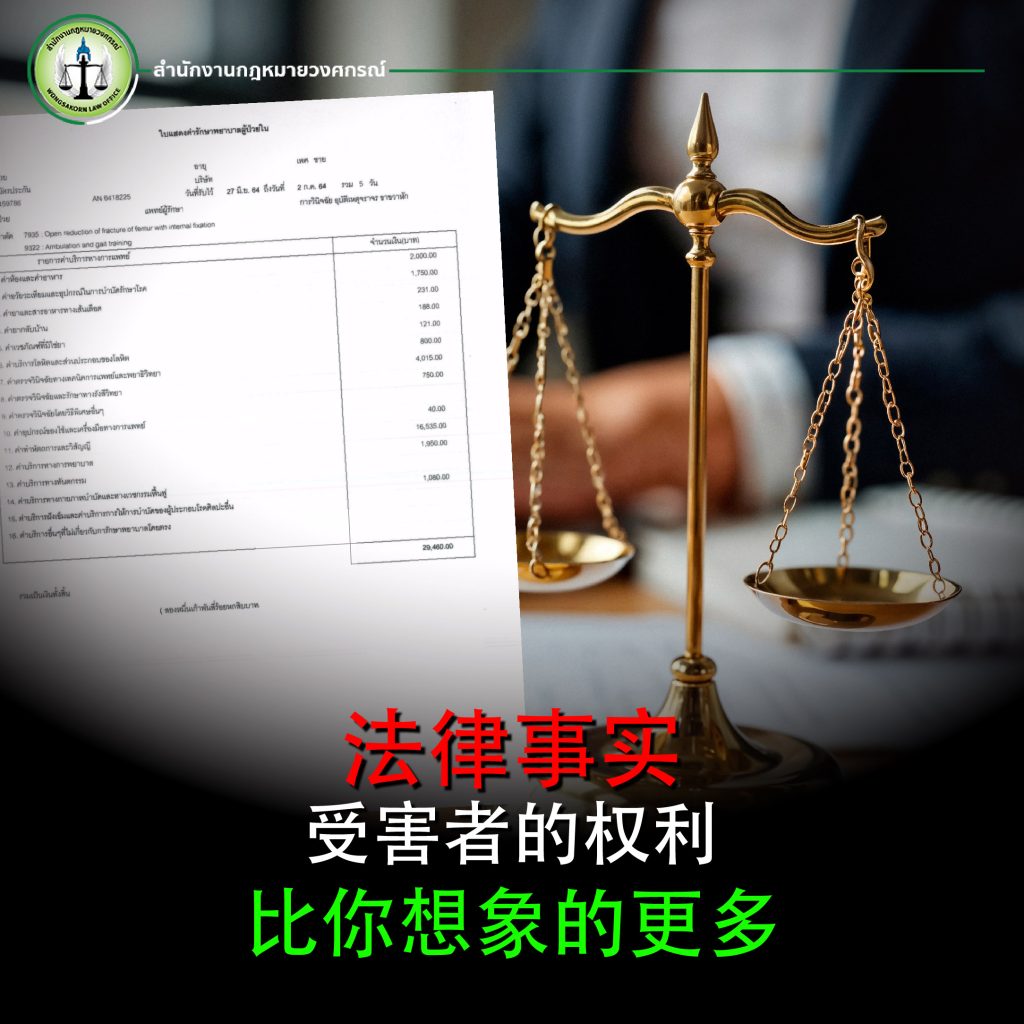

这种情况下,更不应等身体痊愈后再申请赔偿。因为赔偿不仅包括医疗费用,还包括:

-治疗期间的收入损失

-未来的护理费用

-精神损害赔偿

-生活受限导致的利益损失

如果放任时间流逝而不提前规划理赔,可能会导致部分证据丢失,或损害评估不完整。

必须知道的事实:“等痊愈再说”根本不存在

许多人误以为,必须先完全康复,才能申请赔偿。

但实际上:

“先治好再申请赔偿”在法律上并不存在。

赔偿申请可以与治疗同时进行,而且在许多情况下,越早开始越有利。

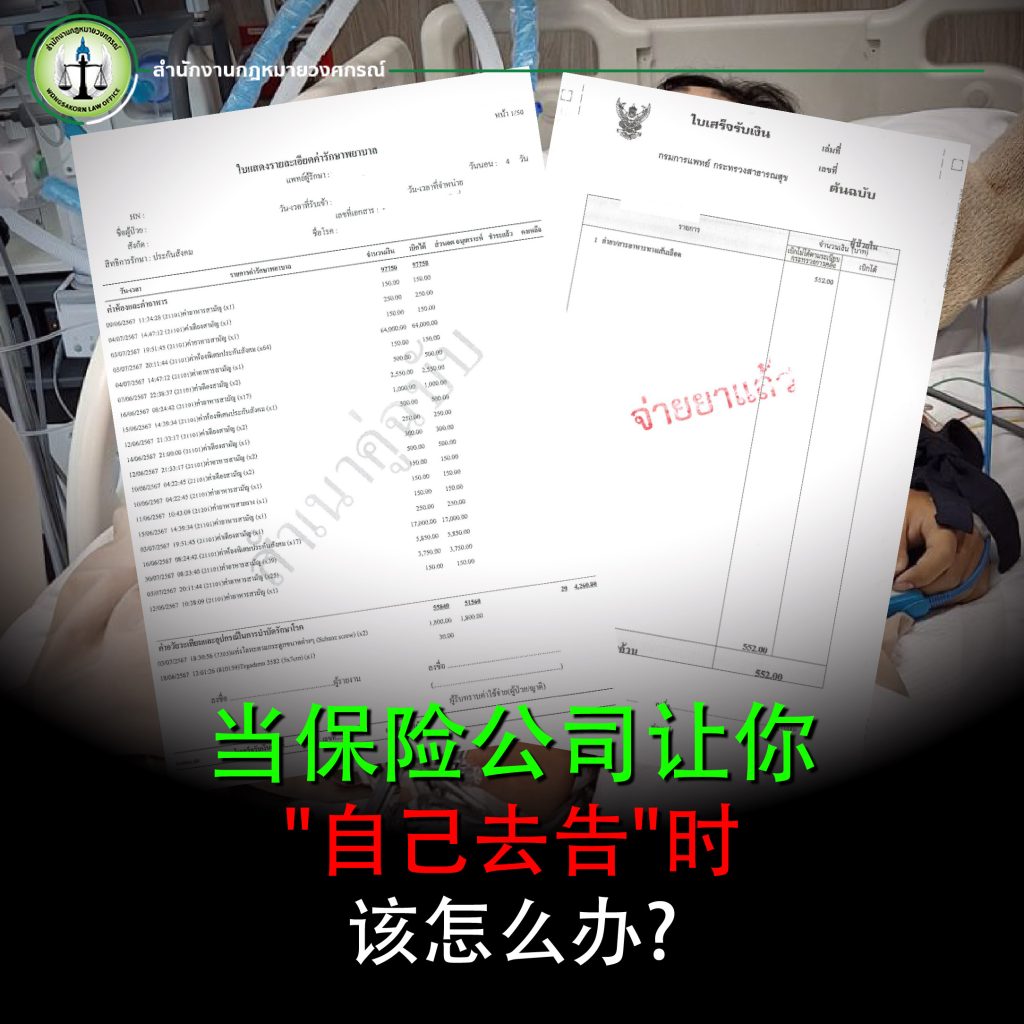

因为赔偿申请需要依靠:

医疗文件

医生证明

花费凭证

持续的损失评估

如果从一开始就着手申请,就能完整、准确地收集相关资料。

看懂保险套路:受害者应知的策略

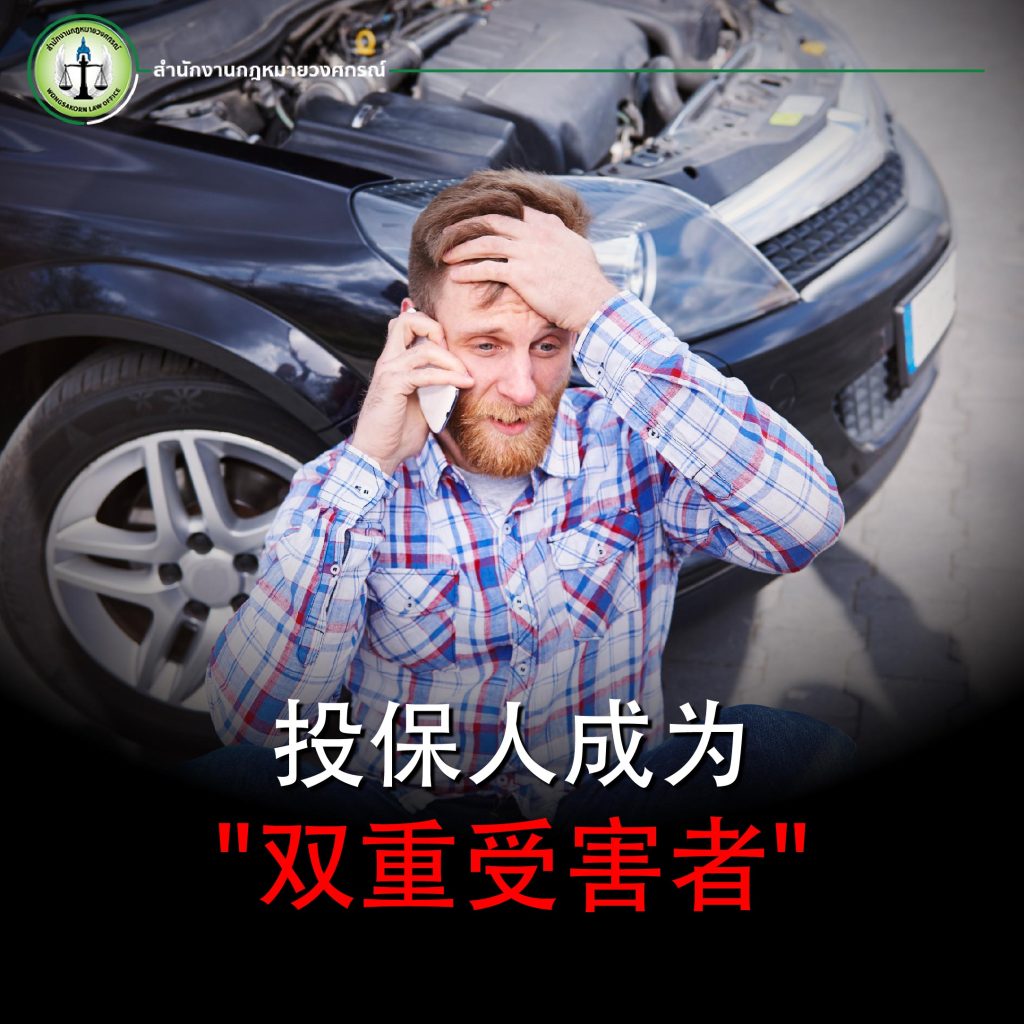

有些保险公司可能会采取以下做法:

-初步拒赔,观察受害者是否会妥协

-拖延联系或谈判

-要求重复提交文件

-提出低于实际的赔偿金额

如果受害者缺乏法律知识,可能会在不知情的情况下接受这些提议,而实际上他们有权申请更多赔偿。

“时机”是索赔的关键

在交通事故案件中,尤其是涉及人身伤害时,时间是非常重要的因素。

如果拖延时间,可能会出现以下问题:

-证据不完整

-无法及时评估损失

-被反驳说“已经痊愈”或“已经恢复正常生活”

-最终获得的赔偿低于应得金额

之后常听到的说法,如:

-“你已经好了啊”

-“你现在能走路了啊”

可能会被用来作为减少应得赔偿的理由。

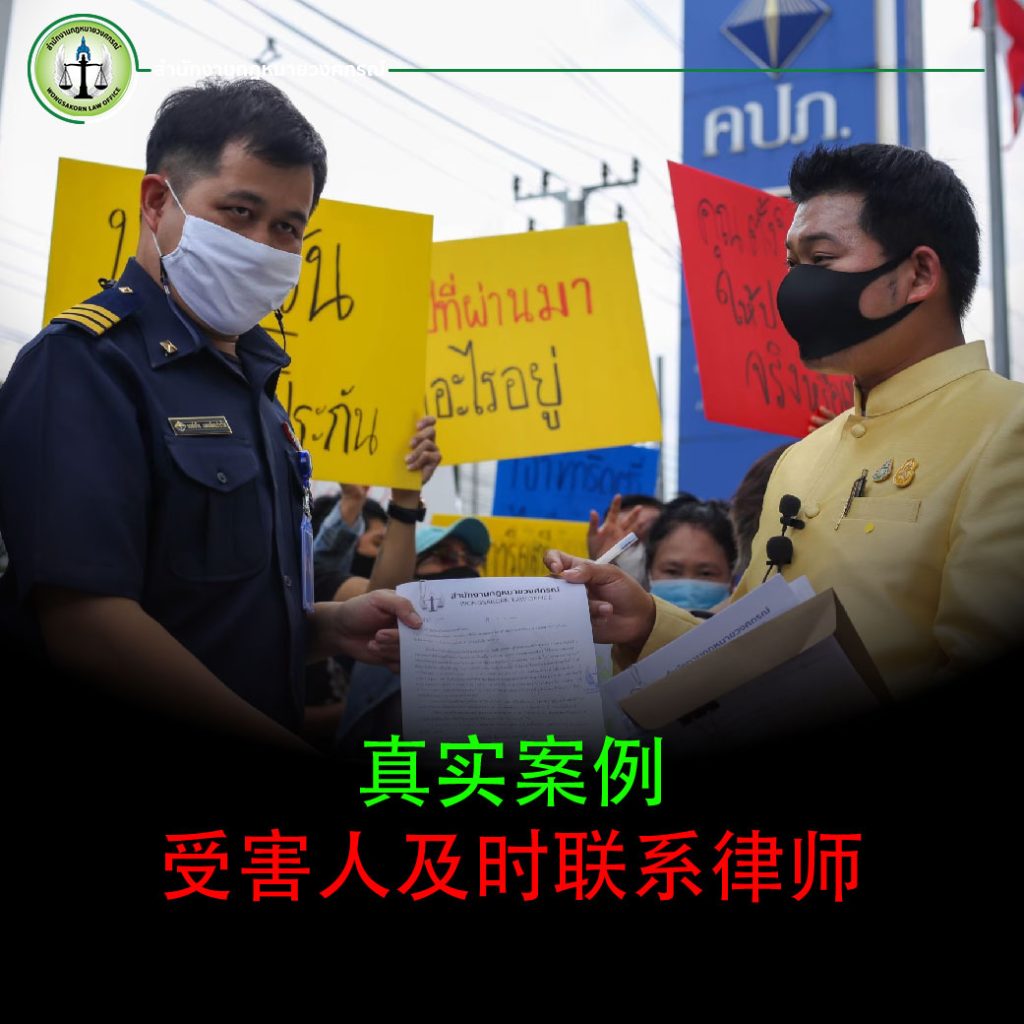

正确的做法:从一开始就咨询律师

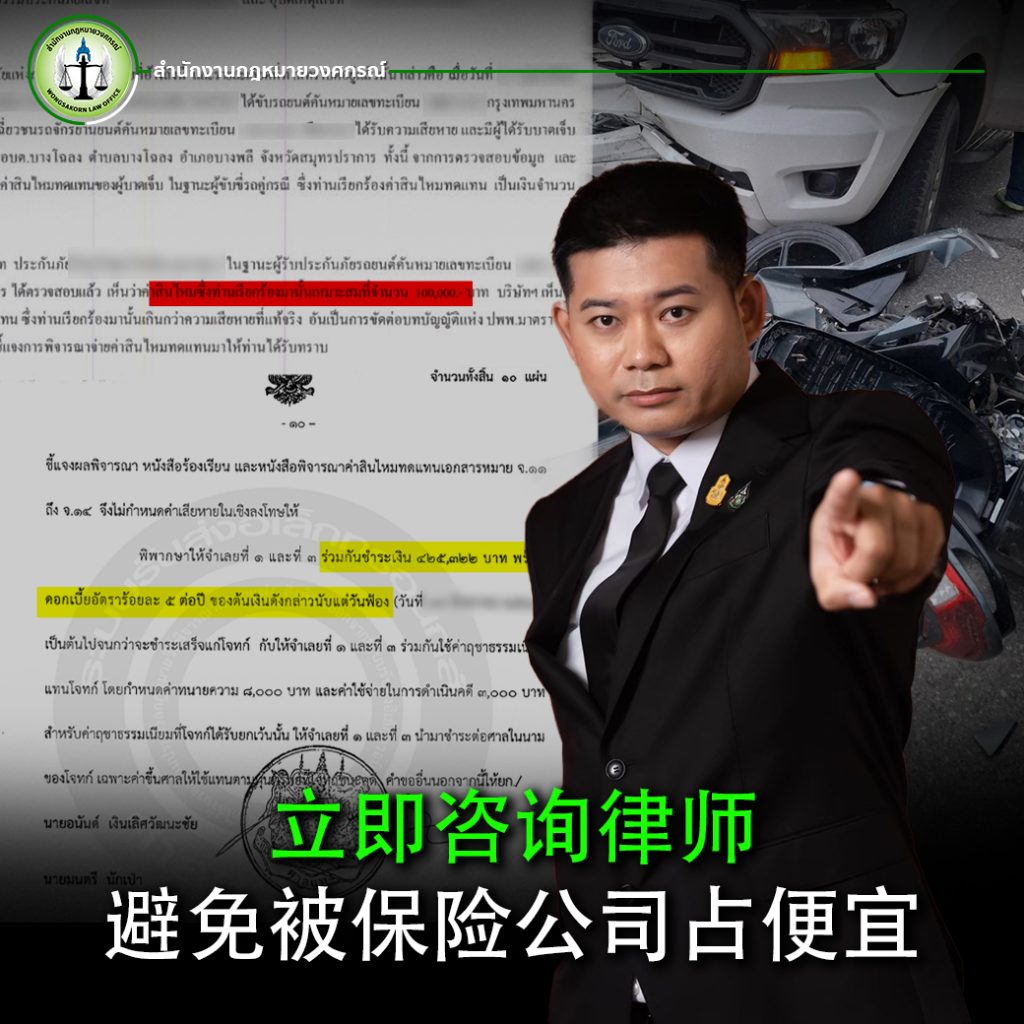

保护自身权益的最佳方法是,从事故发生的第一天起就咨询律师。

律师可以帮助你:

-分析受害者的权利

-制定赔偿申请计划

-收集证据

-与保险公司协调

-防止谈判中处于劣势

尤其在严重受伤的案件中,从一开始就由律师全程处理,可以确保获得合理、完整的赔偿。

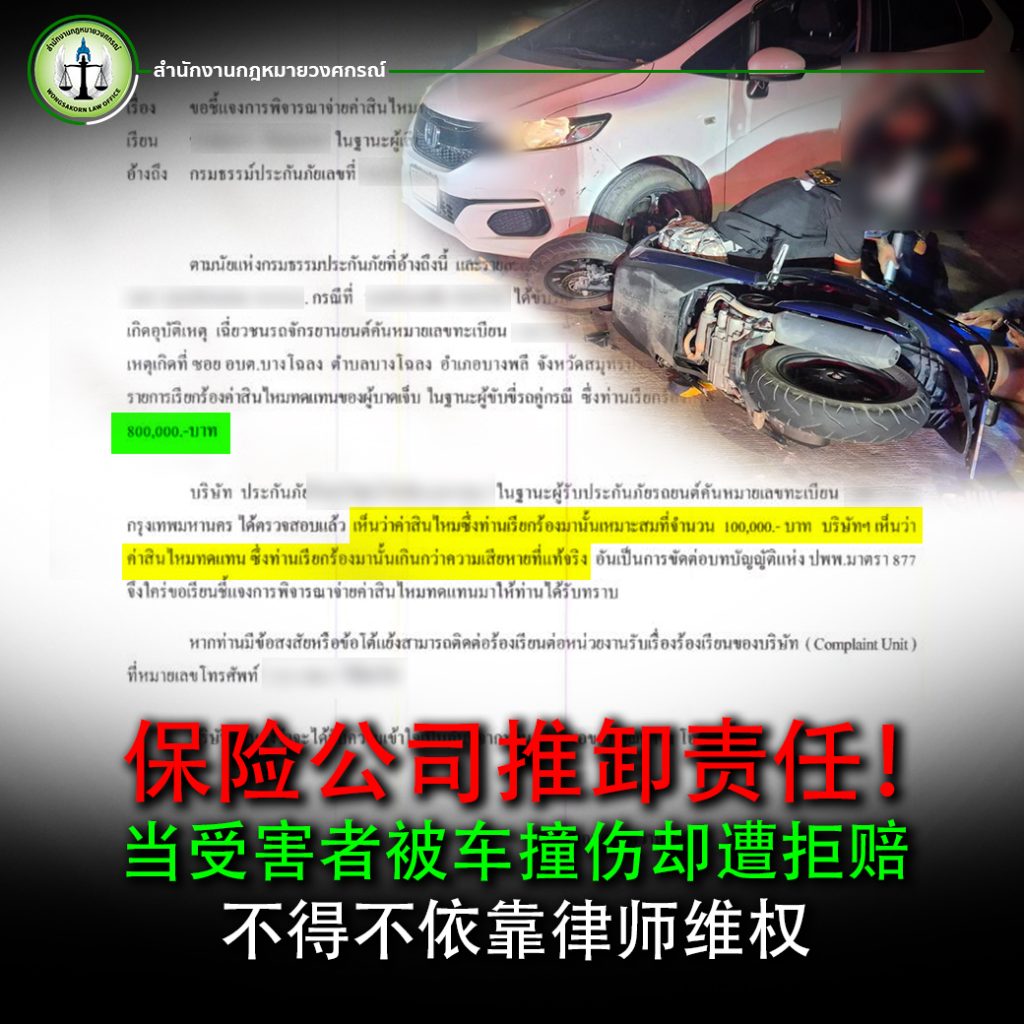

别让自己“白白受伤”只因为相信保险公司的话

最令人遗憾的是,很多受害者轻信保险公司的说辞,不了解其拒赔策略,拖延理赔步骤,不咨询专业人士,或者被误导而听信错误信息。

结果往往是赔偿不到位,甚至完全拿不到。时间一拖,等身体康复了,再申请赔偿时,很多权益可能已经无法完全主张。

实际上,如果从一开始就有计划,并咨询熟悉保险案件的专业律师,受害者就有机会依法获得完整的赔偿,绝不会在与保险公司的交涉中处于劣势。

看懂保险套路 = 保护自己的权益

“先把身体治好,再来谈赔偿”这句话并不总是出于好意,而是受害者需要了解的一种保险公司策略。

请记住,申请赔偿 不必等身体完全康复,越早行动越有优势。时间和证据至关重要。

有律师提供咨询,是防止权益受损的重要手段。如果从一开始就有熟悉保险案件的律师指导,受害者就能充分了解保险公司拒赔的策略和技巧。

别忘了,保险公司从事故发生前就已经配备律师,他们在拒赔方面拥有丰富的经验和专业知识。

今天就咨询律师,别等到太晚

如果你或身边的人遭遇交通事故,并听到保险公司说出类似的话,不要让时间白白流逝而不采取行动。

翁萨功律师事务所可从第一天起提供咨询和法律策略,让你不必“既受伤又丧失权益”。

👉今天就可以咨询律师,全面保护你的权利,无需等身体完全康复。