发生交通事故后,许多人首先想到的是尽快将车辆送修,恢复正常使用。然而,不少被保险人往往忽略了一项受法律保障的重要权利——车辆停驶损失赔偿。如果车辆在维修期间无法使用,受害人依法有权请求相应的赔偿。

然而,根据翁萨功律师事务陈律师多年来处理保险纠纷案件的实务经验发现,在许多事故车辆需要长时间维修的案件中,保险公司往往会要求消费者签署一份同意等待零件或同意延长维修期限的文件。许多消费者并不了解,签署此类文件后,日后可能会对自身依法主张车辆停驶损失赔偿等权利产生不利影响,甚至影响索赔资格。

因此,陈律师希望借由本文,结合翁萨功律师事务所亲自承办的真实案例,揭露许多消费者尚未了解的重要法律问题,帮助大家在向保险公司申请理赔前充分了解自身权益,避免因一时疏忽而失去依法应获得的赔偿

真实案例:保险公司致电要求当事人签署「同意等待零件」文件

事件起因于翁萨功律师事务所的一位委托人遭遇交通事故,事故车辆需送往授权维修中心进行维修。

在维修过程中,保险公司的工作人员致电陈律师,表示委托人必须签署一份《同意等待零件》文件,并同意因等待零件而导致维修时间延长。

陈律师随即向对方提出一个关键问题:

“如果我的委托人不签署这份文件,贵公司还会维修车辆吗?”

保险公司的回答是:

“会维修。”

得到这个答复后,陈律师进一步追问:

“既然无论是否签署,最终都会维修车辆,那么为什么还需要签署这份同意书?”

保险公司的回应是:

“只是让客户知悉(确认已了解情况)。”

然而,一个更值得深思的问题是:

这份文件真的只是让客户“知悉”而已吗?还是说,它实际上可能会影响车主日后主张车辆停驶损失赔偿等合法权益?

为什么签署这类文件需要格外谨慎?

在实际操作中,每一份文件的内容都可能有所不同。如果文件中包含同意延长维修期限、同意等待零件或其他可能影响自身权利的条款,消费者应在签署前仔细阅读全部内容,并充分理解其法律含义。

这是因为,此类文件日后可能被作为证据或依据使用,其是否会影响消费者的合法权益,将取决于文件的具体内容以及个案的事实情况。

因此,在签署任何文件之前,受害人都应充分了解文件内容;如对任何条款存在疑问或不确定其法律后果,建议务必先咨询律师,再决定是否签署,以避免因不了解法律效果而影响自身依法享有的权利。

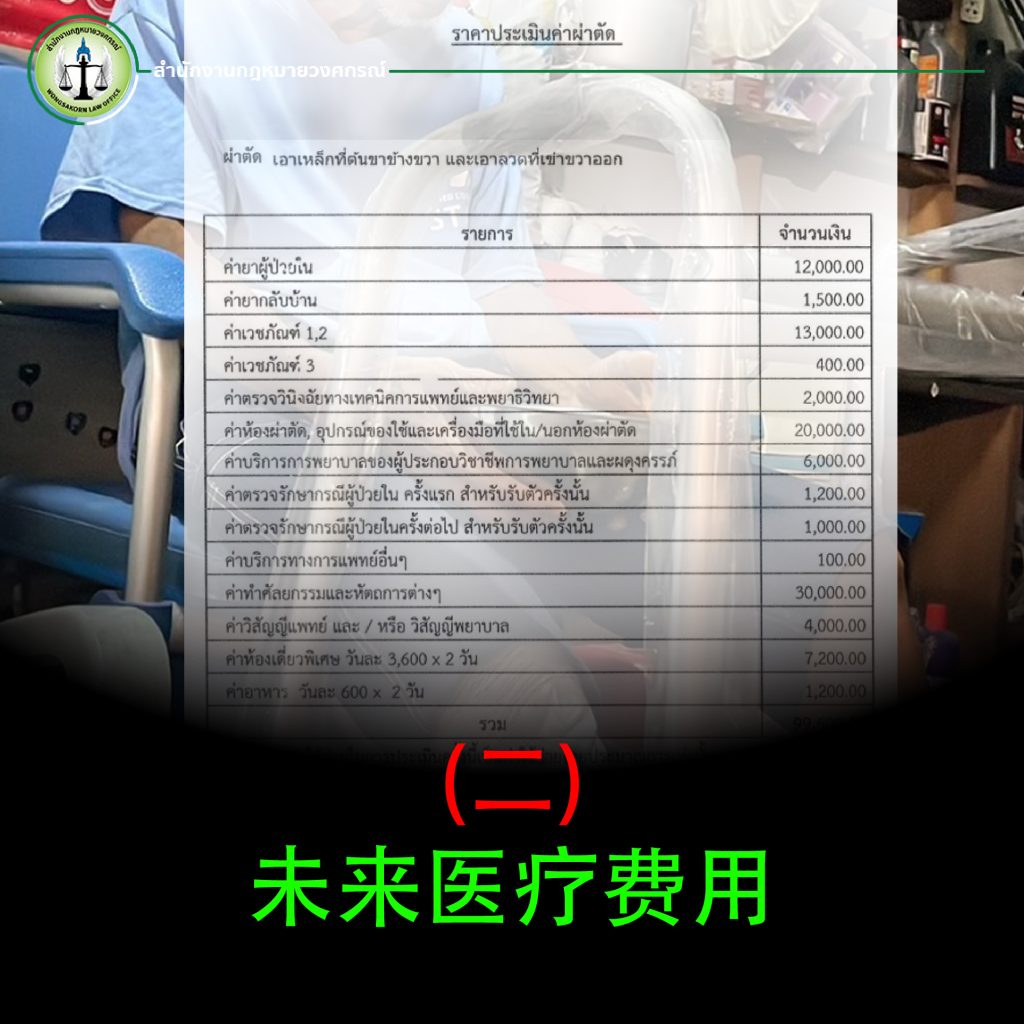

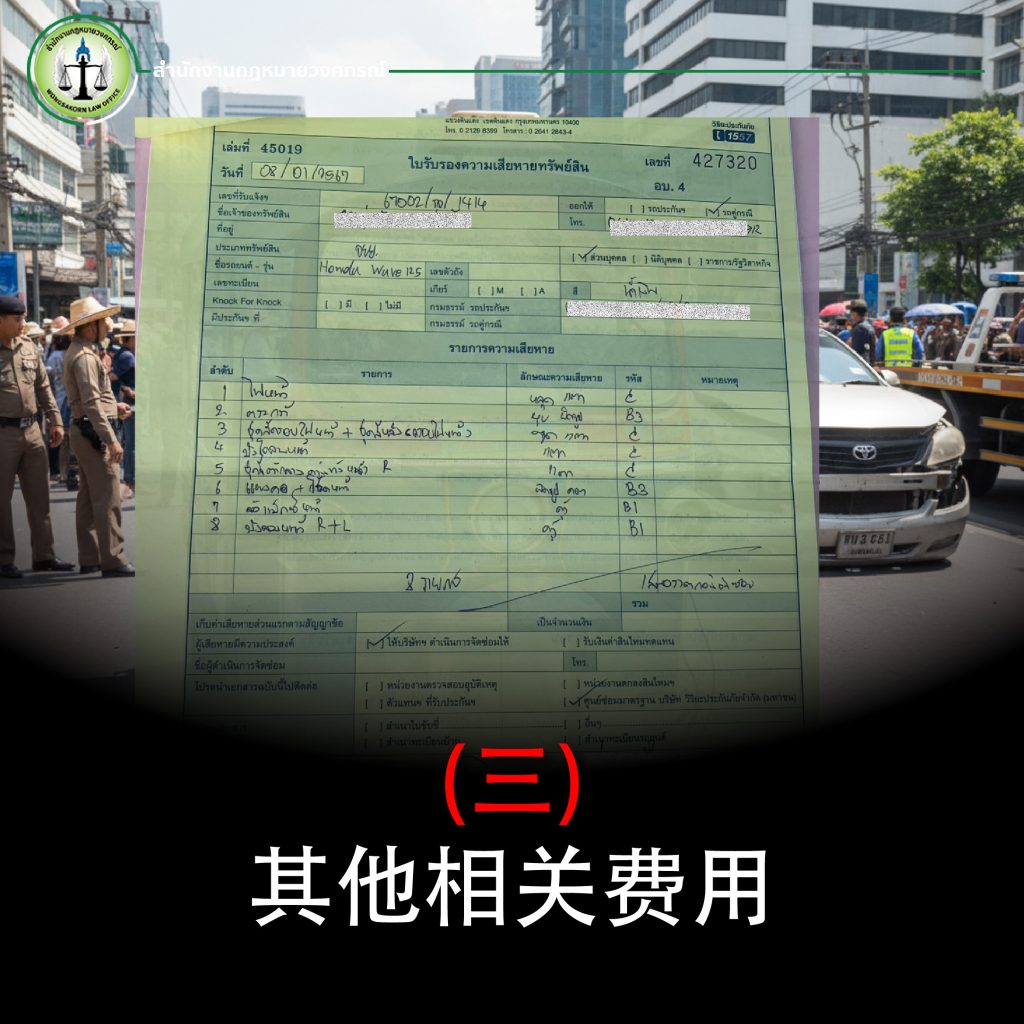

什么是车辆停驶损失赔偿

车辆停驶损失赔偿,是指因交通事故属于对方责任,导致车辆在维修期间无法正常使用,而依法产生的损害赔偿。

换句话说,在车辆送修期间,车主因无法使用自己的车辆所遭受的损失,可以依法向责任方或其保险公司请求相应的赔偿。

例如:

- 用于上下班通勤的车辆

- 用于接送子女的车辆

- 用于经营业务的车辆

- 用于接送客户的车辆

- 用于公司日常营运的车辆

当车辆无法正常使用时,车主势必会因此受到影响。因此,法律允许受害人依据案件事实及相关法律规定,就车辆停驶期间所造成的损失依法请求相应的赔偿。

为什么许多人会在不知情的情况下失去自己的合法权益?

根据翁萨功律师事务所的办案经验,许多交通事故受害人最关心的,往往只是尽快把车辆修好并恢复使用。

然而,在维修及理赔过程中,往往会有多份文件需要签署。很多人都会认为:

- 先签了再说。

- 工作人员让我签,应该没问题。

- 这份文件应该不会有什么影响。

但当日后准备申请车辆停驶损失赔偿时,却发现先前签署的文件成为争议的焦点,甚至被作为相关依据提出抗辩。

这正是为什么,在签署任何文件之前,仔细阅读并充分理解其内容至关重要。一个看似简单的签名,日后都可能对自身依法享有的权利产生影响。

重要须知:保险公司从一开始就有律师提供法律支持

在陈律师看来,保险公司的经营运作通常都有完善的制度、标准流程,以及专业法律顾问提供法律意见和支持。

相较之下,大多数消费者可能是第一次遭遇交通事故,对于自身依法享有的权利,以及各类文件可能产生的法律后果,并不一定充分了解。

因此,在签署任何重要文件或处理保险理赔事宜前,寻求律师的专业意见,并不是刻意制造争议,而是帮助受害人充分了解自己的合法权益,在掌握完整资讯的基础上作出正确且审慎的决定。

发生交通事故后,建议从第一时间就咨询律师

许多人往往等到与保险公司发生争议后,才想到寻求律师协助。然而,根据翁萨功律师事务所的办案经验,如果能在交通事故发生后的第一时间获得专业法律意见,往往能够更有系统地规划后续处理流程,更有效地保障自身合法权益,包括:

- 收集并保存相关证据。

- 与保险公司沟通及处理理赔事宜 。

- 在签署任何文件前进行法律审查 。

- 跟进车辆维修进度。

- 维护依法请求车辆停驶损失赔偿的权利。

- 根据相关法律规定评估可主张的损害赔偿范围。

从一开始做好规划,有助于降低失去合法权益的风险。

交通事故并非只是把车辆送修就结束了,案件往往还涉及受害人依法应享有的多项权利,尤其是车辆停驶损失赔偿以及车辆贬值损失然而,许多人由于在不了解法律后果的情况下签署相关文件,最终可能在不知不觉中影响甚至失去自身应有的权益。

如果您目前正与保险公司发生类似问题,例如被要求签署相关文件、同意等待零件、车辆维修延误、申请车辆停驶损失赔偿,或主张车辆贬值损失赔偿,建议您在签署任何文件之前,务必先仔细阅读并确认文件内容,充分了解其可能产生的法律影响,切勿仓促签字,以免影响自身依法享有的权利。

翁萨功律师事务所愿意从交通事故发生的第一天起,为您提供专业法律咨询,并协助规划后续处理方向,让您充分了解自身合法权益,在掌握完整资讯的基础上作出审慎决定。

与其等到问题发生后再寻求补救,不如从一开始就做好规划。完善的法律策略,能够有效降低消费者失去依法应享有权益的风险。如需咨询陈律师,请点击联系我们。