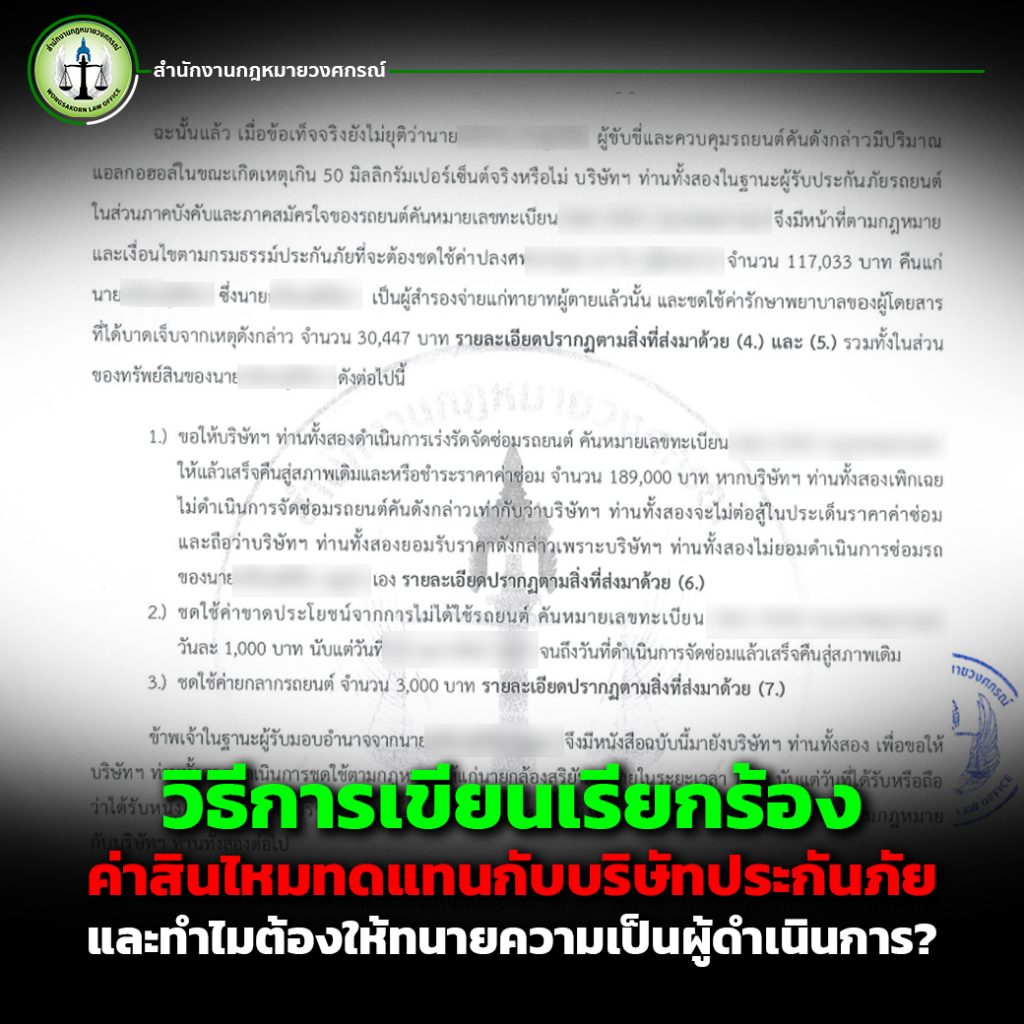

เมื่อเกิดอุบัติเหตุทางถนนขึ้น สิ่งแรกที่หลายคนคาดหวังคือบริษัทประกันภัยของคู่กรณีจะเข้ามารับผิดชอบชดใช้ความเสียหายตามที่ระบุไว้ในกรมธรรม์ ไม่ว่าจะเป็นค่ารักษาพยาบาล, ค่าเสียหายต่อทรัพย์สิน หรือค่าสินไหมทดแทนอื่น ๆ ทว่าความจริงแล้วในหลายกรณี ผู้เสียหายกลับต้องเจอกับสถานการณ์ที่น่าหนักใจ คือการที่บริษัทประกันภัยนิ่งเฉย ไม่ดำเนินการใด ๆ หรือเสนอชดใช้ในจำนวนที่ต่ำกว่าความเป็นจริงอย่างมาก

บทความนี้จากสำนักงานกฎหมายวงศกรณ์จะพาไปดูกรณีตัวอย่างที่เกิดขึ้นจริงเกี่ยวกับคดีประกันภัย ที่เกิดขึ้นกับลูกความของเรา โดยผู้เสียหายถูกรถชนได้รับบาดเจ็บสาหัส แต่บริษัทประกันภัยกลับเพิกเฉยและเสนอชดใช้ในจำนวนที่ไม่เป็นธรรม ก่อนที่คดีจะถูกนำขึ้นสู่ศาล และสุดท้ายศาลมีคำพิพากษาให้บริษัทประกันภัยต้องจ่ายค่าสินไหมในจำนวนที่สูงกว่าที่เคยเสนอไว้อย่างมาก

เหตุการณ์เริ่มต้น: อุบัติเหตุและการเพิกเฉยของบริษัทประกันภัย

ผู้เสียหายขับขี่รถจักรยานยนต์และถูกรถยนต์คู่กรณีชนจนได้รับบาดเจ็บอย่างสาหัส กระดูกขาหัก ข้อมือหัก และนิ้วมือหัก รวมทั้งรถจักรยานยนต์ก็ได้รับความเสียหายหนัก โดยคู่กรณียอมรับว่าเป็นฝ่ายประมาท และตามกฎหมายบริษัทประกันภัยของคู่กรณีต้องรับผิดชอบค่าเสียหายทั้งหมด

แต่เมื่อเข้าสู่การเจรจาตกลงในชั้นโรงพักตอนสอบสวนและการดำเนินการ บริษัทประกันภัยของคู่กรณีกลับเพิกเฉย ไม่เสนอจ่ายค่าสินไหมใด ๆ ให้แก่ผู้เสียหาย ทั้งที่หน้าที่ของประกันภัยคือการบรรเทาความเดือดร้อนและช่วยชดเชยความเสียหายที่เกิดขึ้น

เมื่อไม่ได้รับความเป็นธรรม ผู้เสียหายตัดสินใจหันพึ่งทนายความ

ด้วยความเจ็บปวดทั้งทางร่างกายและจิตใจ ผู้เสียหายไม่สามารถยอมรับความไม่เป็นธรรมได้จากการกระทำของบริษัทประกันภัยที่นิ่งเฉยไม่เสนอชดใช้ค่าเสียหายใด ๆ จึงตัดสินใจให้ทนายอาร์มทนายความผู้เชี่ยวชาญด้านคดีประกันภัยจากสำนักงานกฎหมายวงศกรณ์ เป็นตัวแทนเข้ามาดำเนินการเรียกร้องค่าสินไหมทดแทนจากบริษัทประกันภัย

สำนักงานกฎหมายวงศกรณ์ได้เริ่มต้นคดีความโดยการยื่นเรื่องร้องเรียนไปที่สำนักงาน คปภ. (คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) ซึ่งเป็นหน่วยงานกลางกำกับดูแลบริษัทประกันภัย เพื่อเรียกร้องสิทธิให้ผู้เสียหายได้รับความเป็นธรรม

สู่การเสนอชดใช้ที่ไม่เป็นธรรมจากบริษัทประกันภัย

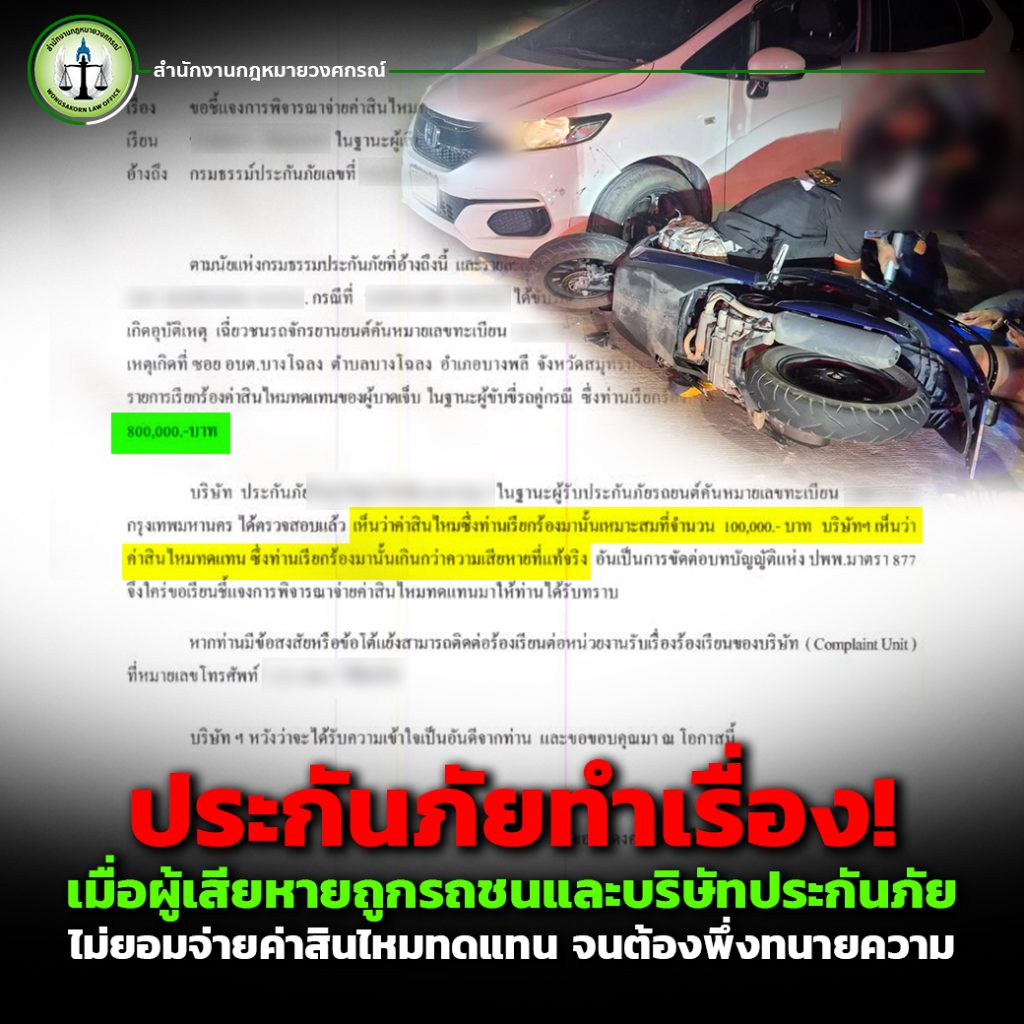

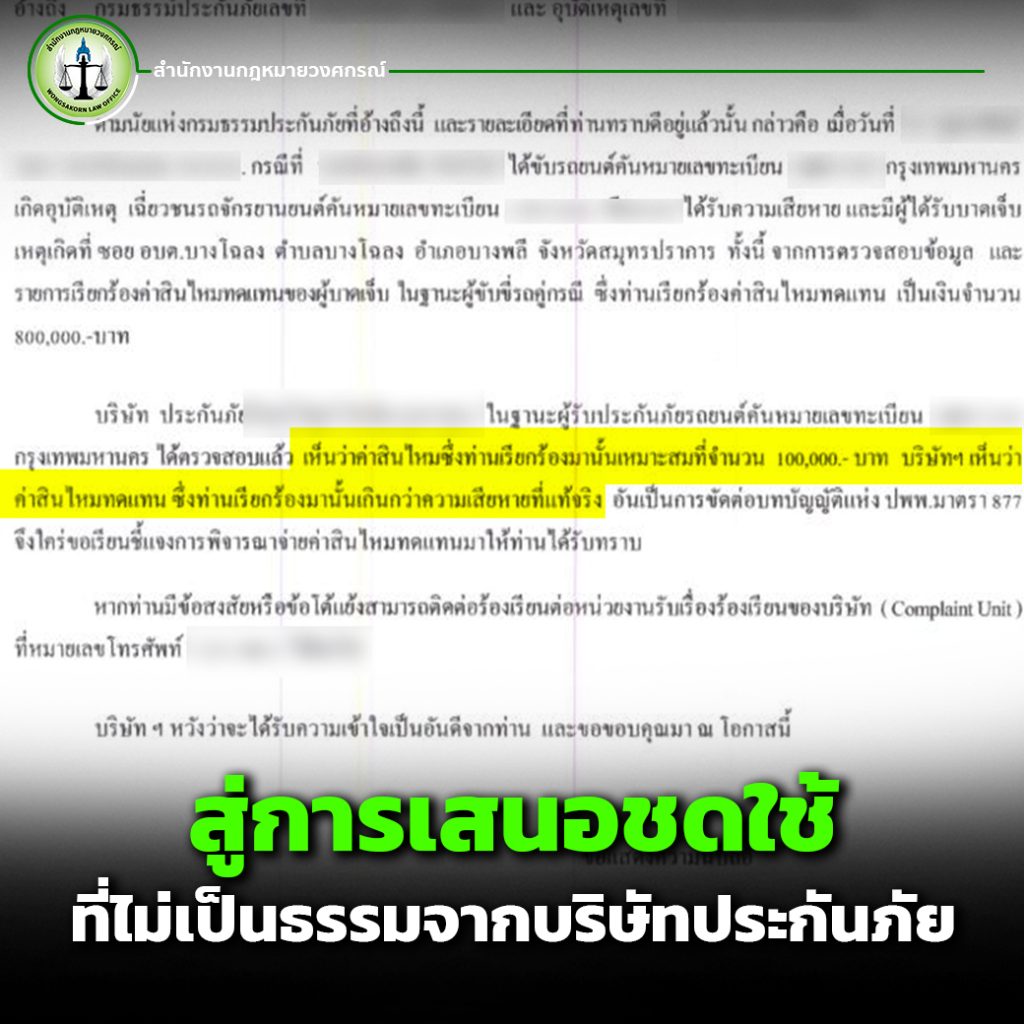

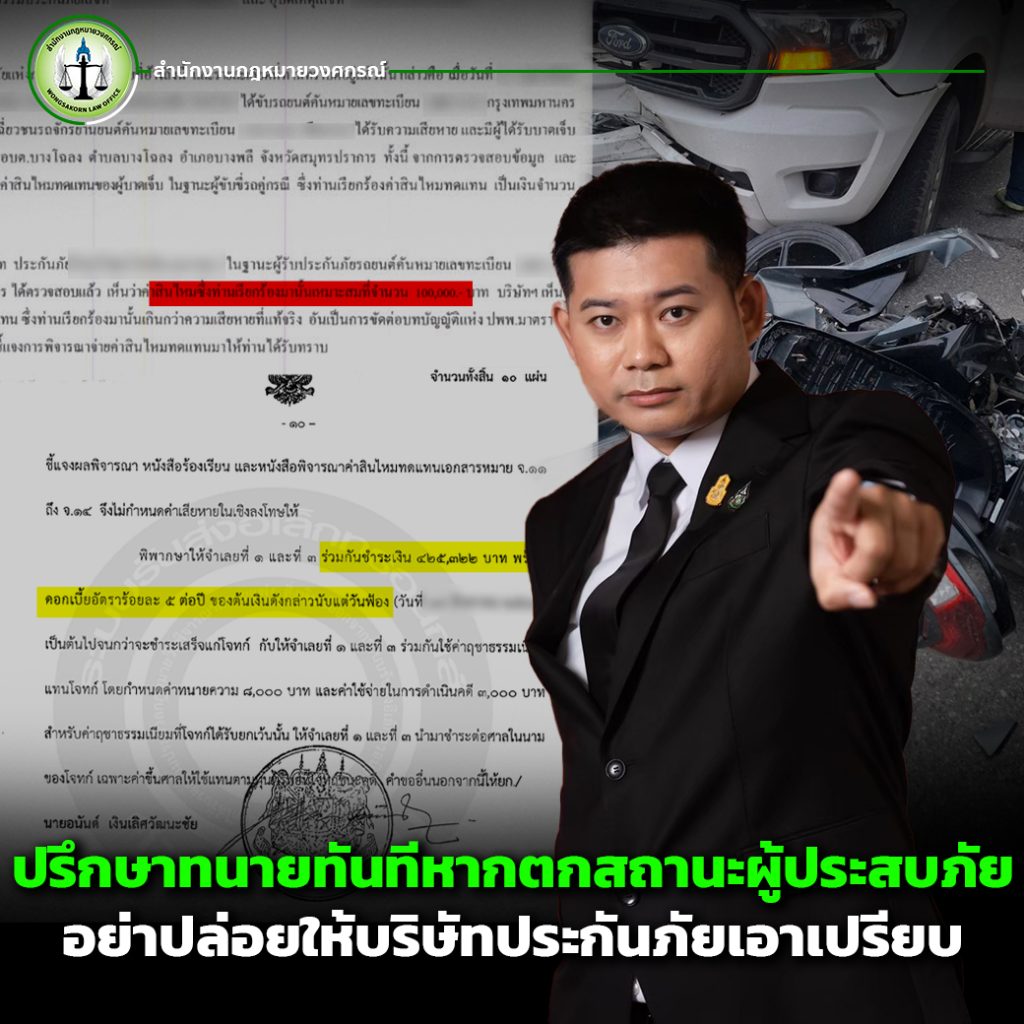

หลังการร้องเรียน บริษัทประกันภัยของคู่กรณีจึงออกหนังสือเสนอจ่ายค่าสินไหมทดแทนจำนวนเพียง 100,000 บาท โดยอ้างว่าเป็นตัวเลขที่เหมาะสมกับอาการบาดเจ็บที่ผู้เสียหายได้รับ

แต่หากพิจารณาจากข้อเท็จจริง ความเสียหายที่เกิดขึ้นทั้งทางร่างกาย การประกอบอาชีพ และทรัพย์สินที่เสียหายจริง ๆ ตัวเลขนี้ต่ำเกินไปและไม่สมเหตุสมผลเลย การกระทำเช่นนี้สะท้อนให้เห็นถึงวิธีการของบริษัทประกันภัยที่มักใช้กลยุทธ์จ่ายน้อยกว่าที่ควร เพื่อรักษาผลประโยชน์ของตนเองมากกว่าที่จะคำนึงถึงความเดือดร้อนของผู้เสียหาย

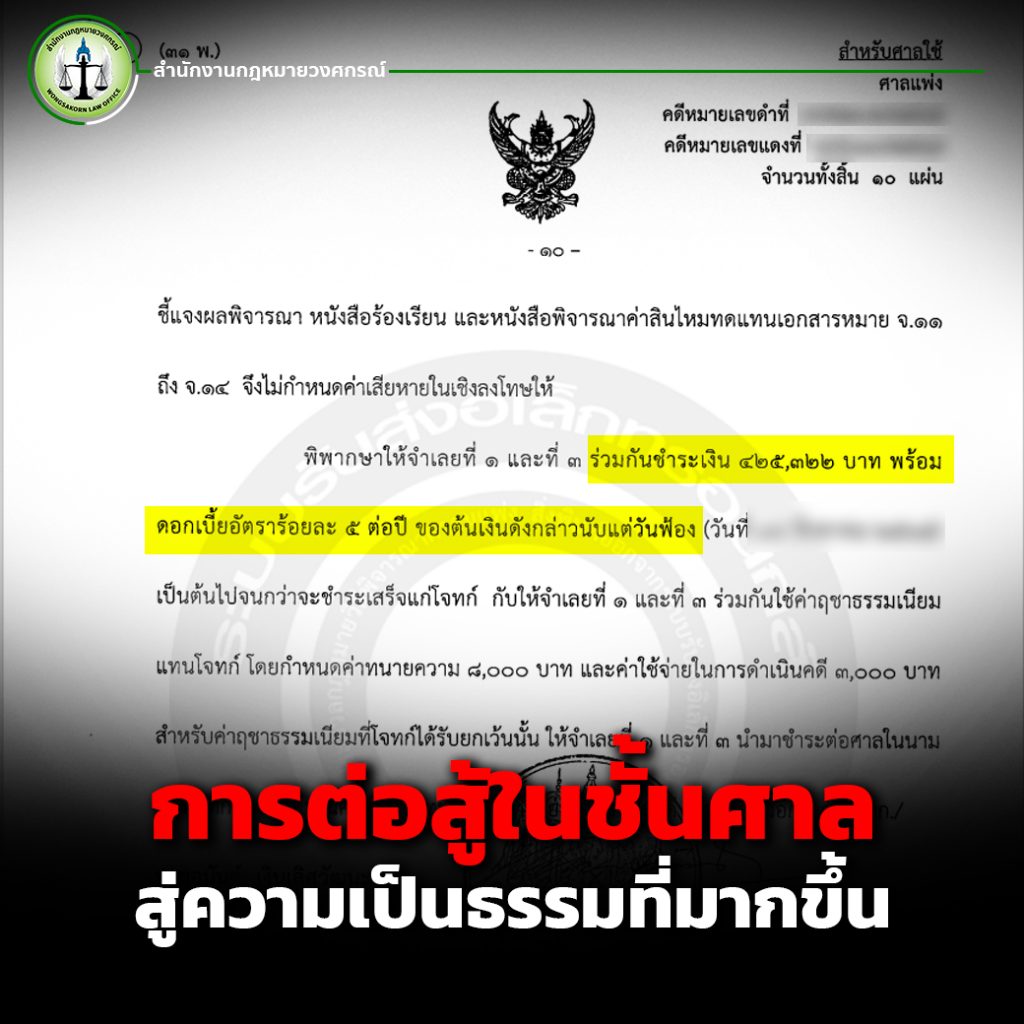

การต่อสู้ในชั้นศาล สู่ความเป็นธรรมที่มากขึ้น

เมื่อการเจรจาไม่สามารถนำไปสู่การแก้ไขปัญหาที่เป็นธรรม สำนักงานกฎหมายวงศกรณ์จึงนำคดีขึ้นสู่ศาล โดยฟ้องทั้งคู่กรณีและบริษัทประกันภัยให้ร่วมกันรับผิดชอบค่าเสียหาย

หลังการพิจารณาคดี ศาลได้มีคำพิพากษาให้คู่กรณีและบริษัทประกันภัยร่วมกันชำระเงินแก่ผู้เสียหายจำนวน 425,322 บาท พร้อมดอกเบี้ย 5% ต่อปี และยังต้องชำระ ค่าทนายความ 8,000 บาท และค่าคดี 3,000 บาท อีกด้วย

เมื่อเปรียบเทียบกับตัวเลข 100,000 บาทที่บริษัทประกันภัยเคยเสนอ จะเห็นได้ว่ามีความแตกต่างอย่างมาก และยืนยันว่าหากผู้เสียหายไม่มีทนายความคอยเดินเรื่องให้อาจจะต้องยอมจำนนต่อข้อเสนอที่ไม่เป็นธรรมและอาจจะไม่ได้รับการชดเชยอย่างเหมาะสม

ทำไมการมีทนายความผู้เชี่ยวชาญด้านคดีประกันภัยจึงสำคัญ?

1.รู้ทันกลยุทธ์ของบริษัทประกันภัย

บริษัทประกันภัยมักมีทีมทนายความและผู้เชี่ยวชาญคอยปกป้องผลประโยชน์ของบริษัท หากผู้เสียหายต่อสู้เพียงลำพัง ยากที่จะเข้าใจและต่อกรกับกลยุทธ์เหล่านี้

2.วิเคราะห์ความเสียหายจริง

ทนายความสามารถประเมินและรวบรวมหลักฐาน ทั้งทางการแพทย์ ค่าใช้จ่าย และความเสียหายต่อการประกอบอาชีพ เพื่อนำเสนอในชั้นศาลหรือการเจรจา

3.ป้องกันการถูกเอาเปรียบ

ผู้เสียหายหลายรายต้องยอมรับข้อเสนอชดใช้ที่ต่ำกว่าความเสียหายจริงเพราะขาดความรู้ทางกฎหมาย การมีทนายความดำเนินการเดินเรื่องหรือต่อรองจะทำให้ได้รับสิทธิที่เป็นธรรมมากขึ้น4.ดำเนินการตามขั้นตอนกฎหมาย

ตั้งแต่การยื่นหนังสือแจ้งเตือน, หนังสือร้องเรียนต่อ คปภ. จนถึงการฟ้องคดีในศาล ทนายความที่มีประสบการณ์ด้านคดีประกันภัยสามารถดำเนินการได้อย่างถูกต้องและรัดกุม

อุทาหรณ์สำคัญสำหรับผู้เสียหายทุกคน

จากตัวเลข 100,000 บาทที่บริษัทประกันภัยเสนอ เทียบกับคำพิพากษาที่ศาลกำหนด 425,322 บาท เห็นได้ชัดว่าหากไม่มีทนายความดำเนินการ ผู้เสียหายอาจต้องสูญเสียสิทธิ์ในการได้รับค่าสินไหมที่เป็นธรรม

กรณีนี้จึงถือเป็นอุทาหรณ์สำคัญสำหรับผู้เสียหายทุกคน หากเกิดอุบัติเหตุและต้องเจรจากับบริษัทประกันภัย อย่าปล่อยให้ตัวเองต้องเผชิญหน้าลำพัง การปรึกษาทนายความตั้งแต่แรกคือทางเลือกที่ดีที่สุด

ปรึกษาทนายทันทีหากตกสถานะผู้ประสบภัย อย่าปล่อยให้บริษัทประกันภัยเอาเปรียบ

อย่างที่ทราบกันดีอุบัติเหตุเกิดขึ้นได้ทุกเมื่อ และสิ่งที่ตามมาคือการเรียกร้องค่าเสียหายจากบริษัทประกันภัย แต่ไม่ใช่ทุกครั้งที่บริษัทประกันภัยจะดำเนินการอย่างยุติธรรม หลายกรณีบริษัทพยายามลดภาระการจ่ายชดเชยให้น้อยที่สุด

ดังนั้น ผู้เสียหายหรือครอบครัวควรตระหนักว่า การมีทนายความด้านประกันภัยคือการปกป้องสิทธิ์ของตนเอง เพื่อให้ได้รับความยุติธรรมและค่าสินไหมทดแทนตามความเสียหายที่เกิดขึ้นจริง

หากคุณหรือคนใกล้ชิดกำลังเผชิญปัญหากับบริษัทประกันภัย อย่ารอช้า ติดต่อทนายความผู้เชี่ยวชาญด้านคดีประกันภัยทันที เพราะบริษัทประกันภัยมีทีมทนายความตั้งแต่แรกเริ่ม คุณเองก็ควรมีที่ปรึกษาทางกฎหมายที่พร้อมปกป้องสิทธิ์ของคุณตั้งแต่หลังเกิดเหตุเช่นเดียวกัน