เรื่องราวที่สะเทือนใจและเป็นอุทาหรณ์สำหรับใครหลาย ๆ คนเกิดขึ้นกับสาววัย 24 ปี ผู้มีอาชีพขายหมูปิ้งในย่านท้องถิ่นของเธอ วันที่เหตุการณ์ไม่คาดฝันเกิดขึ้น เธอกำลังทำงานตามปกติ จู่ ๆ รถกระบะตู้ทึบขับพุ่งเข้าชนอย่างรุนแรง ทำให้เธอได้รับบาดเจ็บสาหัส ทั้งกระดูกซี่โครงหักแทงปอด ตับฉีก มีเลือดออกในช่องท้อง รวมถึงกระดูกสะโพกขวาหัก ต้องดามเหล็กจนไม่สามารถขยับตัวได้ สถานการณ์เหล่านี้ทำให้เธอต้องนอนติดเตียงและทนทุกข์ทรมานจากความเจ็บปวดที่เกินบรรยาย

อย่างไรก็ตาม ความเจ็บปวดทางร่างกายที่เธอประสบไม่ได้สิ้นสุดเพียงแค่นั้น ความเจ็บปวดทางใจและความเครียดจากการดำเนินเรื่องกับบริษัทประกันภัยที่ยิ่งทำให้สถานการณ์แย่ลงไปอีก ได้เข้ามาทำให้เรื่องนี้กลายเป็นเคสที่ไม่ธรรมดา

อุบัติเหตุรุนแรง ที่มาพร้อมกับการเอาเปรียบของประกัน #รักษาตัวให้หายดีก่อน

การถูกชนครั้งนี้ส่งผลให้สาววัย 24 ปีต้องเผชิญกับความบาดเจ็บที่รุนแรงถึงขีดสุด กระดูกซี่โครงหักและแทงเข้าที่ปอดทำให้เกิดภาวะหายใจลำบาก อีกทั้งตับฉีกที่ส่งผลให้มีเลือดออกในช่องท้องต้องได้รับการผ่าตัดด่วน การบาดเจ็บของกระดูกสะโพกขวาที่หักจนต้องดามเหล็กทำให้เธอต้องนอนนิ่งอยู่บนเตียง ไม่สามารถปรับเตียงได้ เนื่องจากหากขยับตัวอาจทำให้เหล็กหลุดและเพิ่มความเสี่ยงในการบาดเจ็บซ้ำ

สภาพร่างกายที่บาดเจ็บอย่างหนักนี้ ทำให้เธอต้องเผชิญกับความทุกข์ทรมานเป็นเวลานาน ต้องอาศัยการดูแลจากบุคคลอื่นและไม่สามารถทำกิจวัตรประจำวันได้เอง ขณะเดียวกัน ความรู้สึกของการเสียอิสรภาพและความทุกข์ที่เกิดขึ้นจากการเป็นผู้ป่วยติดเตียงนั้น ส่งผลต่อสภาพจิตใจอย่างมาก

ฝ่ายหนึ่งที่รอการช่วยเหลือกับอีกฝ่ายที่ละเลยทำนิ่งนอนใจไร้การเยียวยา

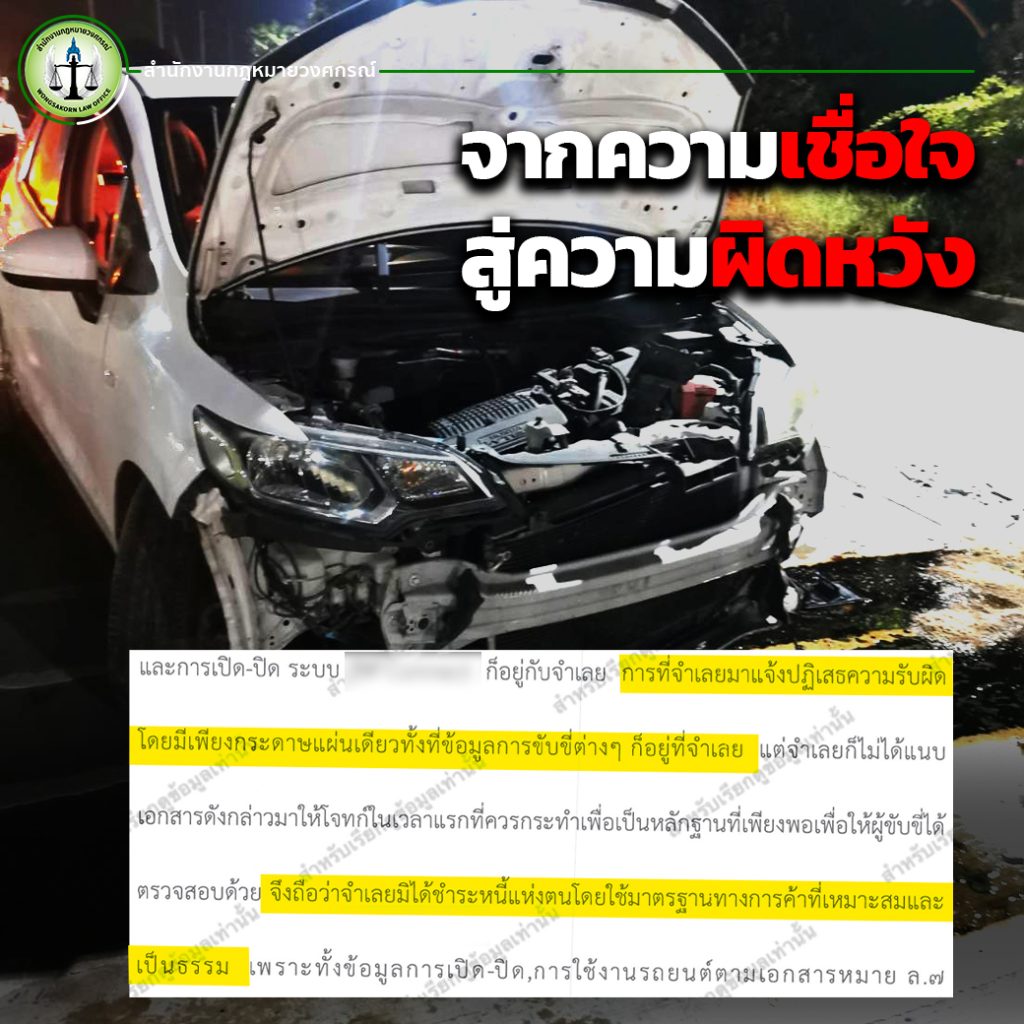

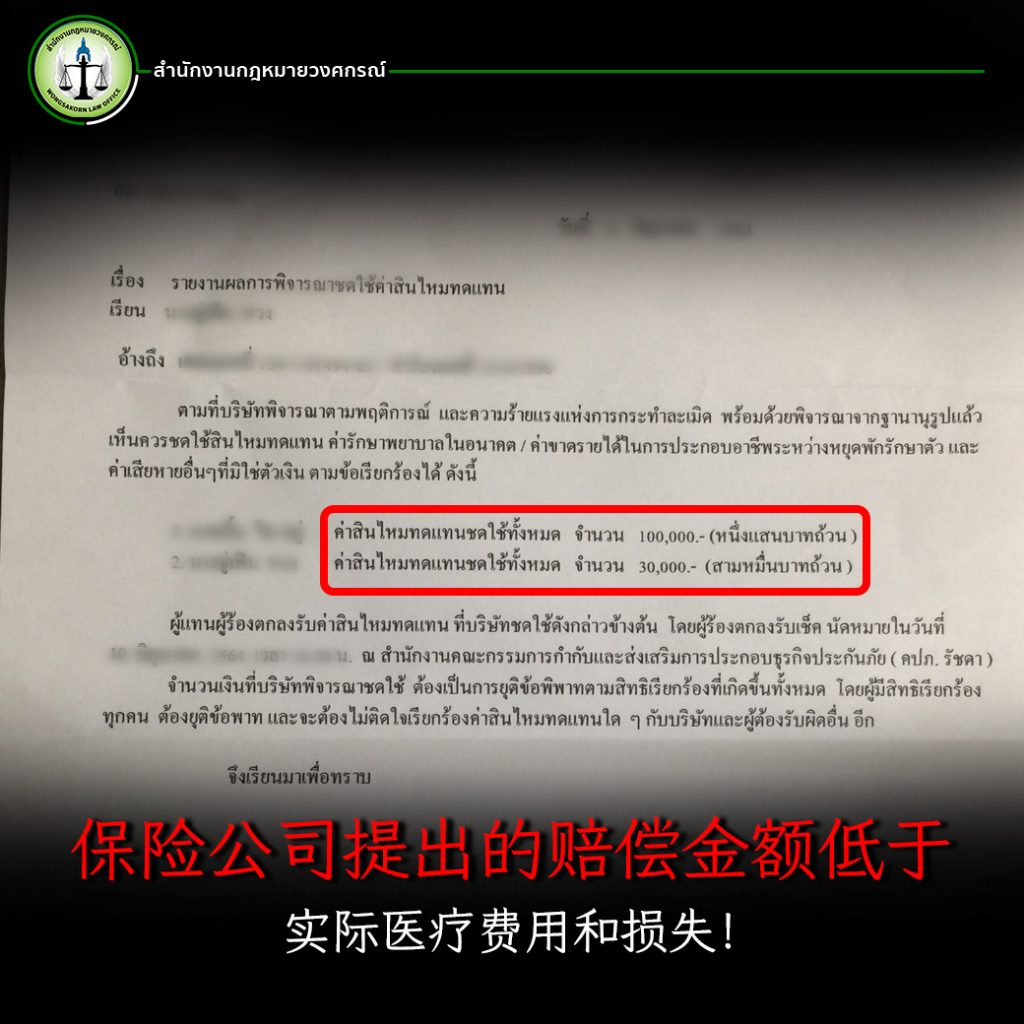

แม้เธอจะมีประกันภัยคุ้มครองอยู่ แต่ความคาดหวังที่จะได้รับการดูแลและการชดเชยกลับกลายเป็นสิ่งที่ยิ่งเพิ่มความเจ็บปวดมากขึ้นไปอีก เนื่องจากบริษัทประกันภัยที่เธอใช้บริการนั้นไม่ได้แสดงความใส่ใจต่อกรณีของเธอ การดำเนินเรื่องล่าช้าจนเกินไป ทำให้เธอและครอบครัวต้องรับภาระทางการเงินที่หนักหน่วงมากขึ้น

ความไม่เป็นธรรมในกรณีนี้ ไม่เพียงแต่เป็นเรื่องของการบาดเจ็บที่รุนแรงเท่านั้น แต่ยังเป็นการที่บริษัทประกันภัยไม่ปฏิบัติตามสัญญา และไม่ใยดีต่อสภาพจิตใจและร่างกายของผู้เอาประกัน แม้ว่าจะมีการเรียกร้องและติดต่อไปยังบริษัทหลายครั้ง แต่เรื่องก็ยังคงถูกดองไว้เป็นเวลานาน

การตัดสินใจที่เด็ดขาด ! ปรึกษาทนายแม้ขณะนอนติดเตียง

ด้วยความไม่เป็นธรรมที่เกิดขึ้น เธอจึงไม่รอให้เสียเวลา และแม้จะยังนอนติดเตียงด้วยสภาพร่างกายที่ไม่สามารถเคลื่อนไหวได้ เธอก็ตัดสินใจที่จะปรึกษาทนายความเพื่อหาทางต่อสู้กับบริษัทประกันภัยที่ละเลยการดูแล

การตัดสินใจนี้นับว่าเป็นการก้าวเดินที่สำคัญ เนื่องจากในหลาย ๆ กรณี ผู้ที่ประสบอุบัติเหตุมักรอจนกว่าจะรักษาตัวให้หายดีก่อนหรือให้บริษัทประกันดำเนินการก่อน ซึ่งในบางครั้งการรอคอยนี้อาจกลายเป็นปัญหาใหญ่ การที่เธอเลือกที่จะปรึกษาทนายความตั้งแต่เริ่มต้นนั้น ช่วยให้การดำเนินเรื่องเป็นไปอย่างรวดเร็วและมีทิศทางที่ชัดเจน

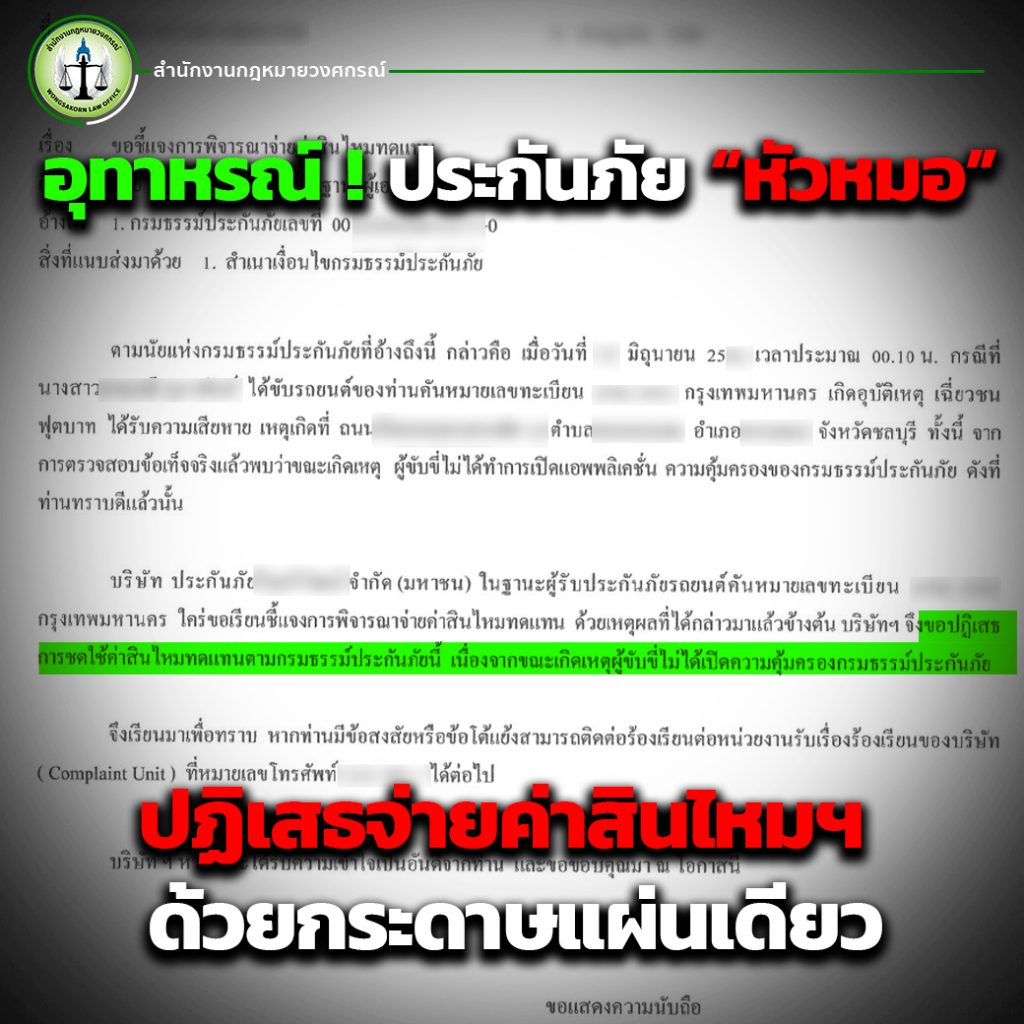

ประกันภัยหัวหมอกับเล่ห์เหลี่ยมที่ต้องรู้เท่าทัน

กรณีของสาววัย 24 ปีนี้เป็นตัวอย่างที่ชัดเจนถึงปัญหาที่เกิดจากการดำเนินงานของบริษัทประกันภัยที่ไม่เป็นธรรม บ่อยครั้งที่บริษัทประกันภัยพยายามหลีกเลี่ยงความรับผิดชอบหรือดำเนินเรื่องล่าช้าเพื่อให้ผู้เสียหายยอมแพ้หรือเลิกล้มการเรียกร้อง

การใช้ “เล่ห์เหลี่ยม” เพื่อประวิงเวลาในการชดเชยค่าเสียหายนั้นเป็นปัญหาที่พบได้บ่อยในระบบประกันภัย ผู้ที่ประสบเหตุการณ์เช่นนี้มักไม่มีความรู้เกี่ยวกับสิทธิ์ที่ตนเองมีอยู่ หรืออาจไม่ได้เข้าใจเงื่อนไขของกรมธรรม์อย่างละเอียด จึงทำให้บริษัทประกันสามารถใช้จุดอ่อนนี้ในการเอาเปรียบผู้เอาประกัน

กรณีนี้เป็นอุทาหรณ์ให้กับผู้ที่ใช้บริการประกันภัยทุกคนว่า เมื่อเกิดอุบัติเหตุหรือปัญหาที่เกี่ยวข้องกับบริษัทประกัน ไม่ควรรอให้บริษัทประกันดำเนินการเองโดยไม่มีการตรวจสอบ การปรึกษาทนายความตั้งแต่เริ่มต้นจะช่วยให้คุณได้รับคำแนะนำที่ถูกต้อง และสามารถเดินเรื่องได้อย่างรวดเร็วและตรงตามสิทธิ์ที่คุณพึงได้รับ

ทนายความที่มีความเชี่ยวชาญในเรื่องประกันภัยสามารถช่วยตรวจสอบเงื่อนไขของกรมธรรม์และให้คำแนะนำในการดำเนินการที่ถูกต้อง ไม่ว่าคุณจะอยู่ในสภาพร่างกายที่พร้อมหรือไม่พร้อมในการต่อสู้คดี การมีทนายความเป็นที่ปรึกษาจะช่วยป้องกันไม่ให้คุณถูกเอาเปรียบจากบริษัทประกัน

บทสรุปสุดท้ายก่อนจากกัน

จากกรณีนี้ สิ่งที่เราสามารถเรียนรู้ได้คือความสำคัญของการมีทนายความคอยช่วยเหลือในการดำเนินการกับบริษัทประกันภัย การรอให้ประกันดำเนินการเองอาจทำให้คุณเสียสิทธิ์ในการได้รับการชดเชยที่เหมาะสม โดยเฉพาะในกรณีที่ประกันภัยไม่ใยดีต่อความเสียหายที่คุณได้รับ

หากคุณประสบอุบัติเหตุรุนแรง ไม่ว่าจะเป็นการบาดเจ็บทางร่างกายหรือการเสียหายทางทรัพย์สิน การปรึกษาทนายความทันทีจะช่วยให้คุณได้รับการดูแลที่ถูกต้องและป้องกันไม่ให้ถูกประกันภัยเอาเปรียบ อย่างที่เคสนี้ได้แสดงให้เห็นว่า การต่อสู้กับความไม่เป็นธรรมไม่ควรรอจนสายเกินไป