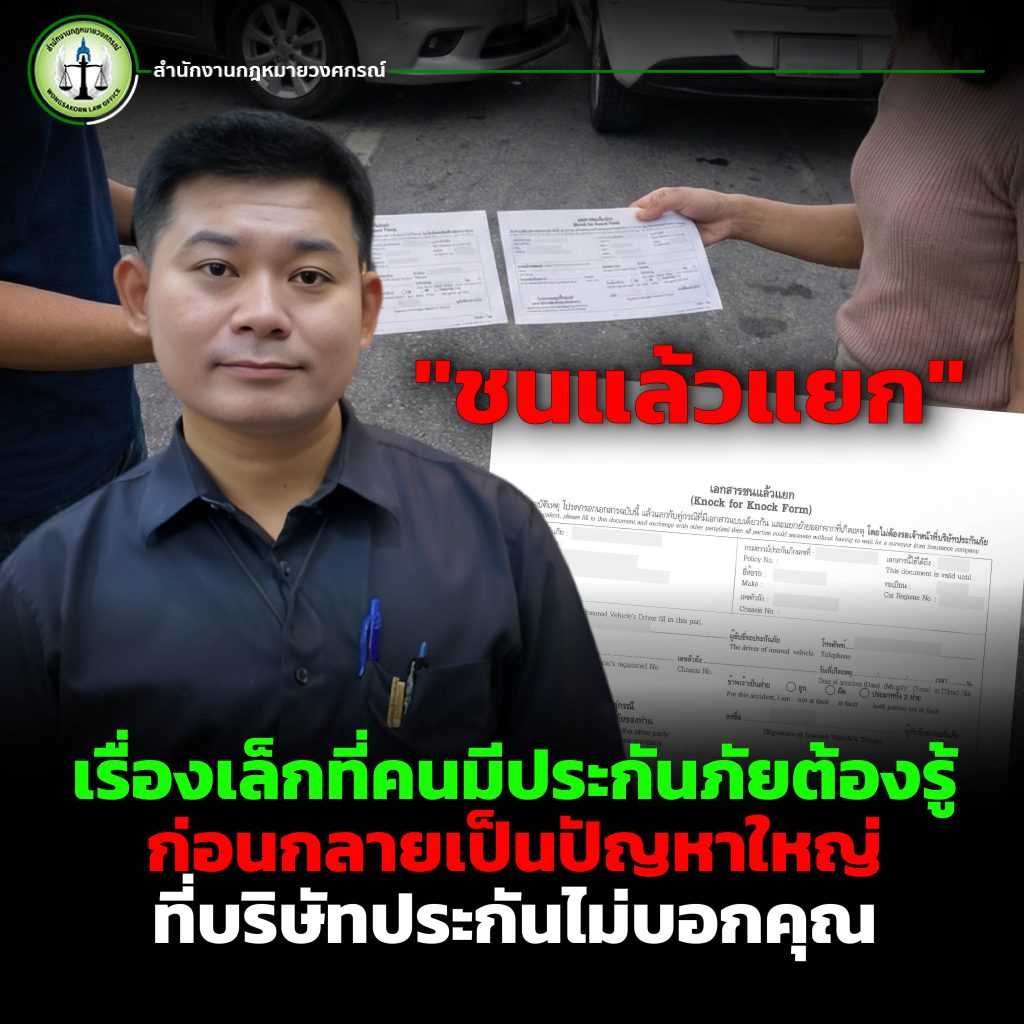

เมื่อพูดถึงประกันภัยรถยนต์ไม่ว่าจะเป็นประกันชั้น 1 ประกันชั้น 2 หรือประกันชั้น 3 หลายคนอาจคิดว่าแค่ “มีประกัน” ก็เพียงพอแล้ว หากเกิดอุบัติเหตุก็โทรหาบริษัทประกัน รอเจ้าหน้าที่มาเคลม แล้วทุกอย่างจะจบลงอย่างราบรื่น แต่ในความเป็นจริง เรื่องของประกันภัยมีรายละเอียดปลีกย่อยที่ผู้เอาประกันจำนวนมาก “ไม่เคยรู้” หรือ “ไม่เคยมีใครบอก” หนึ่งในเอกสารสำคัญที่ผู้ซื้อประกันภัยรถยนต์ทุกคนควรมีติดรถไว้เสมอ คือเอกสารที่เรียกว่า “เอกสารชนแล้วแยก” เอกสารเพียง 1 แผ่นนี้ อาจเป็นตัวช่วยสำคัญที่ทำให้คุณไม่ต้องเสียเวลา ไม่ต้องทะเลาะกับคู่กรณี และไม่ต้องตกเป็นเหยื่อของปัญหาการเคลมประกันในภายหลัง

บทความนี้ทนายอาร์มขอแชร์ประสบการณ์ตรงที่เกิดขึ้นกับตัวเองจริง ๆ เพื่อให้ผู้ใช้รถทุกคนที่มีประกันภัยได้รู้เท่าทัน และไม่พลาดในสถานการณ์ฉุกเฉิน

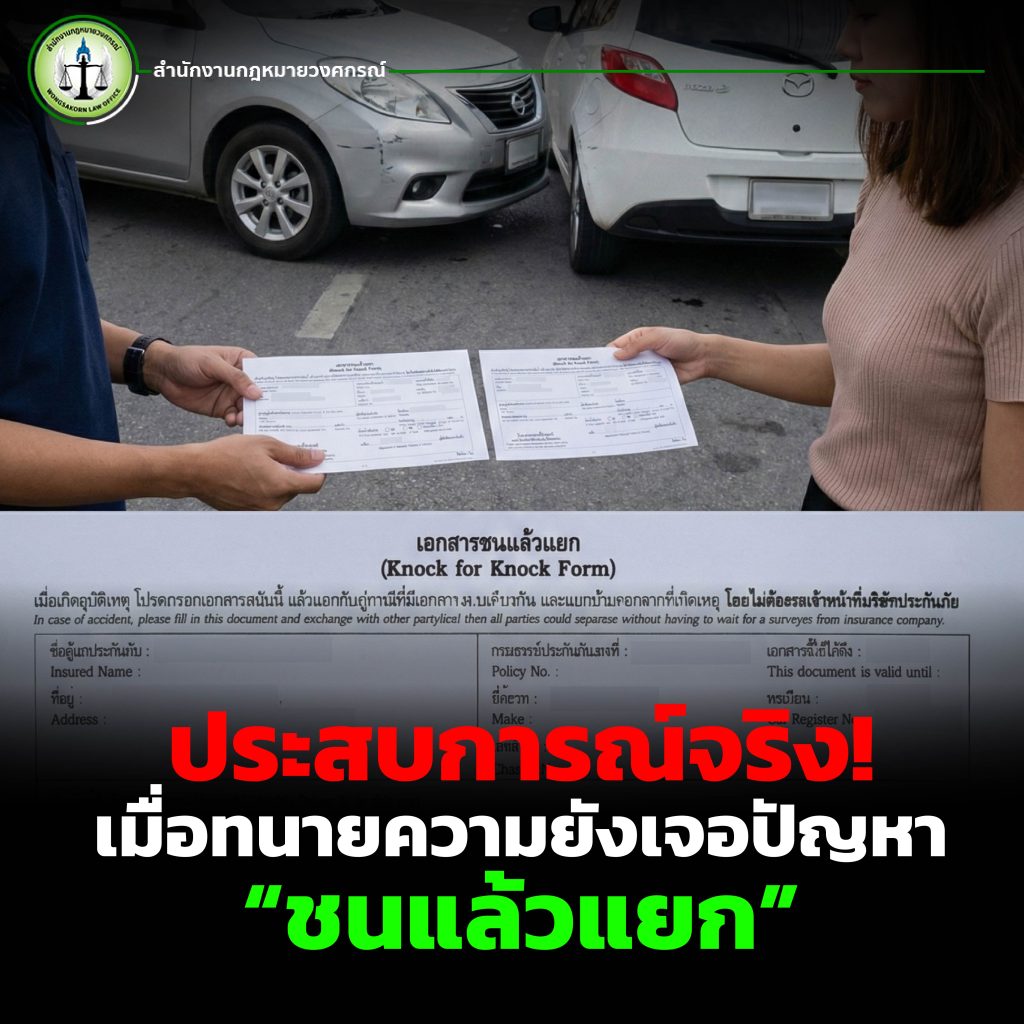

ประสบการณ์จริง! เมื่อทนายความยังเจอปัญหา “ชนแล้วแยก”

วันหนึ่งทนายอาร์มประสบอุบัติเหตุถูกรถคู่กรณีชนท้าย รถได้รับความเสียหาย โชคดีที่ไม่มีผู้บาดเจ็บ และความเสียหายไม่ได้รุนแรงมาก

ในขณะนั้น ทั้งทนายอาร์มและคู่กรณีต่างก็รีบ จึงมีการพูดคุยกันอย่างสุภาพ โดยทนายอาร์มถามคู่กรณีตรง ๆ ว่า

“ทางคุณยอมรับผิดไหม?”

คู่กรณีกลับมีท่าทีงง ๆ ทั้งที่ตามข้อเท็จจริง การชนท้ายเป็นความผิดของรถคันหลังอย่างชัดเจน แต่ด้วยความไม่อยากให้เรื่องยืดเยื้อ ทนายอาร์มจึงถามต่อว่า

“มีเอกสารชนแล้วแยกไหม?”

ซึ่งเอกสารดังกล่าว เป็นเอกสารที่บริษัทประกันภัยออกให้ผู้เอาประกันอยู่แล้ว ทั้งสองฝ่ายจึงตกลงแลกเอกสาร “ชนแล้วแยก” กัน และแยกย้ายออกจากที่เกิดเหตุอย่างสุภาพ ไม่มีการโต้เถียงหรือมีปัญหาใด ๆ

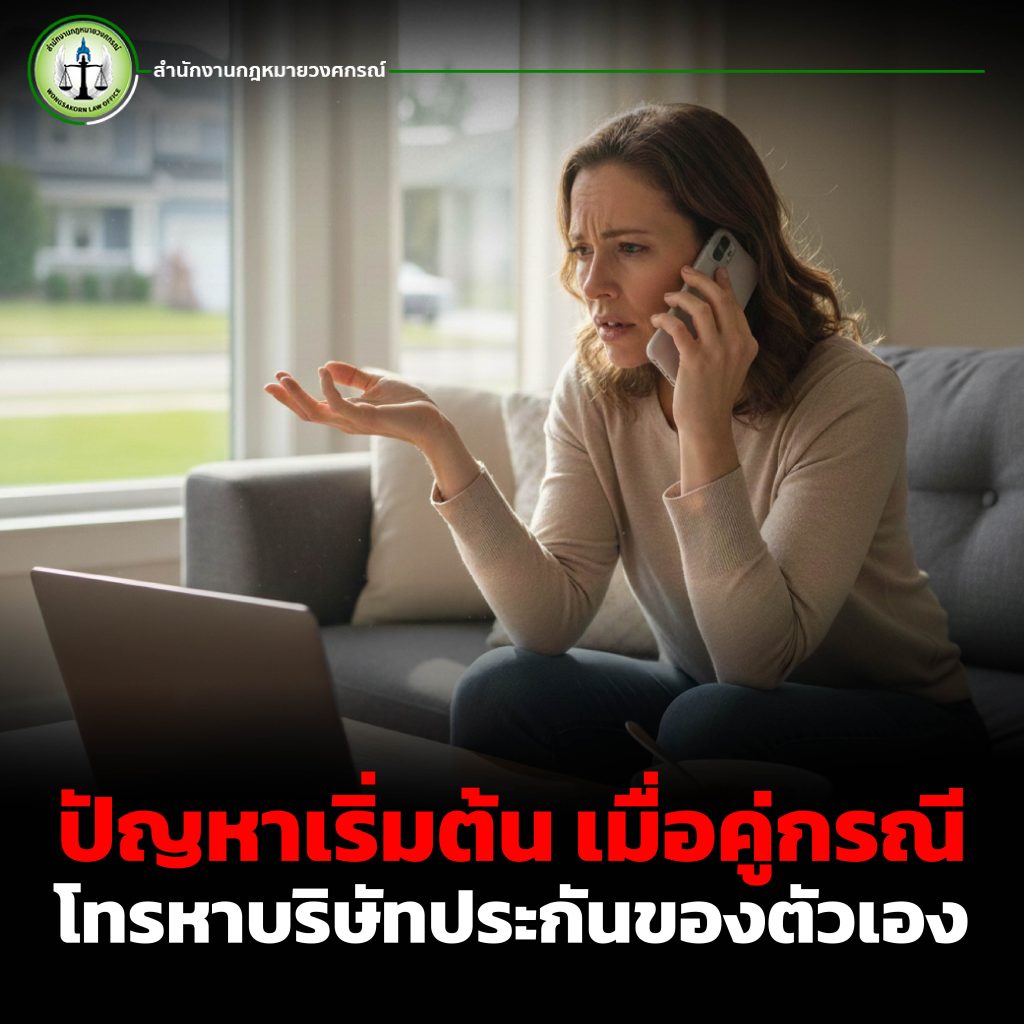

ปัญหาเริ่มต้น เมื่อคู่กรณีโทรหาบริษัทประกันของตัวเอง

หลังจากแยกย้ายกันไป คู่กรณีของทนายอาร์มโทรแจ้งบริษัทประกันภัยของตนเอง โดยแจ้งเจ้าหน้าที่ว่า

“คู่กรณีรีบ จะแลกใบเคลมกัน”

สิ่งที่น่าตกใจคือ พนักงานบริษัทประกันภัยกลับตอบว่า

“ไม่ได้นะคะ ต้องรอเจ้าหน้าที่ของเราไปตรวจสอบที่เกิดเหตุ”

ทนายอาร์มจึงติดต่อไปยังห้องรับแจ้งของบริษัทประกันภัยคู่กรณี และพยายามอธิบายอย่างสุภาพ พร้อมสอบถามชื่อ–นามสกุลของเจ้าหน้าที่ แต่กลับไม่ได้รับคำตอบที่ชัดเจน

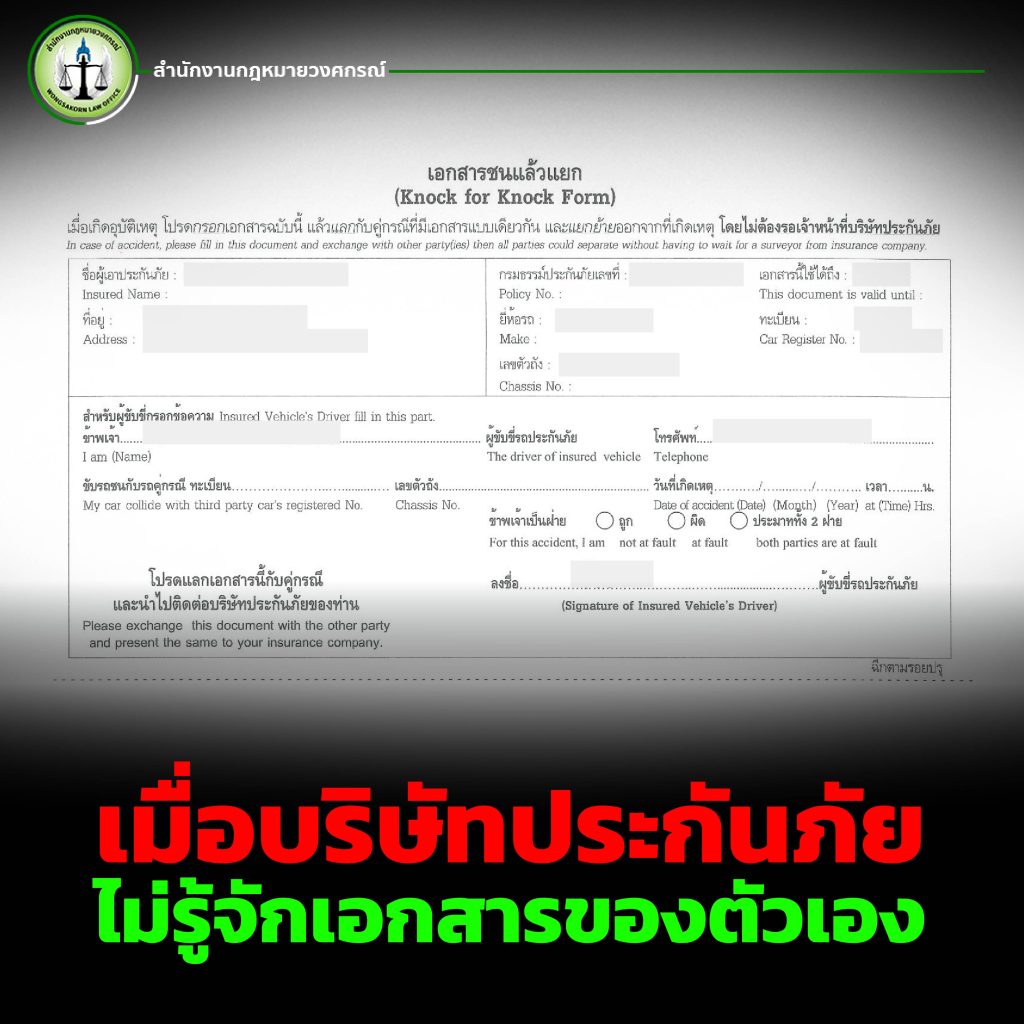

ทนายอาร์มจึงอธิบายให้เจ้าหน้าที่ฟังว่า

เอกสาร “ชนแล้วแยก” เขียนระบุไว้ชัดเจนว่า

“เมื่อเกิดอุบัติเหตุ โปรดกรอกเอกสารฉบับนี้ แลกกับคู่กรณีที่มีเอกสารแบบเดียวกัน และแยกย้ายออกจากที่เกิดเหตุ โดยไม่ต้องรอเจ้าหน้าที่ประกันภัย”

แต่สิ่งที่เหนือความคาดหมายคือ

เจ้าหน้าที่บริษัทประกันภัยกลับบอกว่า “ไม่รู้จักเอกสารชนแล้วแยก”

ทั้งที่เอกสารดังกล่าว เป็นเอกสารที่ออกโดยบริษัทประกันภัยเอง!

เมื่อบริษัทประกันภัยไม่รู้จักเอกสารของตัวเอง

เหตุการณ์นี้ทำให้ทนายอาร์มถึงกับงงว่าเป็นไปได้อย่างไร ที่พนักงานบริษัทประกันภัยจะไม่รู้จักเอกสารที่บริษัทตัวเองเป็นผู้ออก นี่คือปัญหาที่ผู้เอาประกันภัยจำนวนมากอาจเจอ แต่ไม่รู้ว่าควรทำอย่างไร บางคนอาจยอมตามบริษัทประกันภัย เพราะคิดว่า “เขาน่าจะรู้ดีกว่าเรา” ทั้งที่ในความเป็นจริง ผู้เอาประกันภัยมีสิทธิใช้เอกสารชนแล้วแยกได้ตามเงื่อนไขกรมธรรม์

บทเรียนสำคัญสำหรับคนมีประกันภัย

เหตุการณ์นี้ทำให้เห็นชัดว่า

-แม้คุณจะซื้อประกันภัย

-แม้คุณจะทำทุกอย่างถูกต้อง

แต่หากคุณ “ไม่รู้สิทธิของตัวเอง” คุณก็อาจถูกปฏิเสธความรับผิด หรือถูกดึงเรื่องได้ง่าย ๆ

นี่คือเหตุผลว่าทำไมผู้เอาประกันภัยไม่ควรพึ่งพาคำพูดของบริษัทประกันเพียงฝ่ายเดียว แต่ต้องเข้าใจเอกสารและเงื่อนไขของตนเองด้วย

หากเกิดอุบัติเหตุ ควรทำอย่างไรเมื่อมีเอกสาร “ชนแล้วแยก”?

1.อย่าตกใจ และอย่าใช้อารมณ์

อุบัติเหตุเป็นสิ่งไม่แน่นอน เกิดขึ้นได้กับทุกคน

2.ลงจากรถด้วยท่าทีสุภาพ ยิ้มแย้มกับคู่กรณี

ลดความตึงเครียด จะช่วยให้สถานการณ์ไม่บานปลาย

3.กรอกเอกสาร “ชนแล้วแยก” ให้ครบถ้วน และแลกกันทั้งสองฝ่าย

ไม่จำเป็นต้องรอเจ้าหน้าที่ หากเอกสารระบุชัดเจน

4.ถ่ายรูปความเสียหายและที่เกิดเหตุไว้เป็นหลักฐาน

5.เก็บเอกสารทุกอย่างไว้ให้ครบ

เมื่อบริษัทประกันภัยไม่เคลม หรือมีปัญหา ควรทำอย่างไร?

หากคุณเจอเหตุการณ์แบบนี้

- บริษัทประกันภัยไม่ยอมเคลม

- เจ้าหน้าที่อ้างว่า “ทำไม่ได้” ทั้งที่มีเอกสารชัดเจน

- ถูกปฏิเสธความรับผิดโดยไม่มีเหตุผล

อย่าปล่อยให้ตัวเองตกเป็นเหยื่อ

คุณสามารถปรึกษาทนายความได้ทันที โดยเฉพาะทนายที่มีประสบการณ์ด้านประกันภัย เพราะบริษัทประกันภัย “มีทนายความอยู่เบื้องหลังทุกเคส” ตั้งแต่ยังไม่เกิดอุบัติเหตุด้วยซ้ำ

อย่าลังเลที่จะปรึกษาทนาย มีประกันภัยแล้ว ต้องรู้สิทธิของตัวเองด้วย

ประกันภัยมีไว้เพื่อคุ้มครอง ไม่ใช่เพื่อสร้างปัญหาให้ผู้เอาประกัน

เอกสาร “ชนแล้วแยก” คือสิทธิของคุณ และการรู้จักใช้เอกสารนี้อย่างถูกต้อง จะช่วยประหยัดทั้งเวลา เงิน และความเครียด หากคุณเจอปัญหาเกี่ยวกับประกันภัย รถชน เคลมไม่ได้ หรือถูกบริษัทประกันปฏิเสธความรับผิด

อย่าลังเลที่จะปรึกษาทนายสำนักงานกฎหมายวงศกรณ์ เพื่อให้คุณไม่ต้องตกเป็นเหยื่อของระบบประกันภัยที่คุณจ่ายเงินซื้อมาเอง