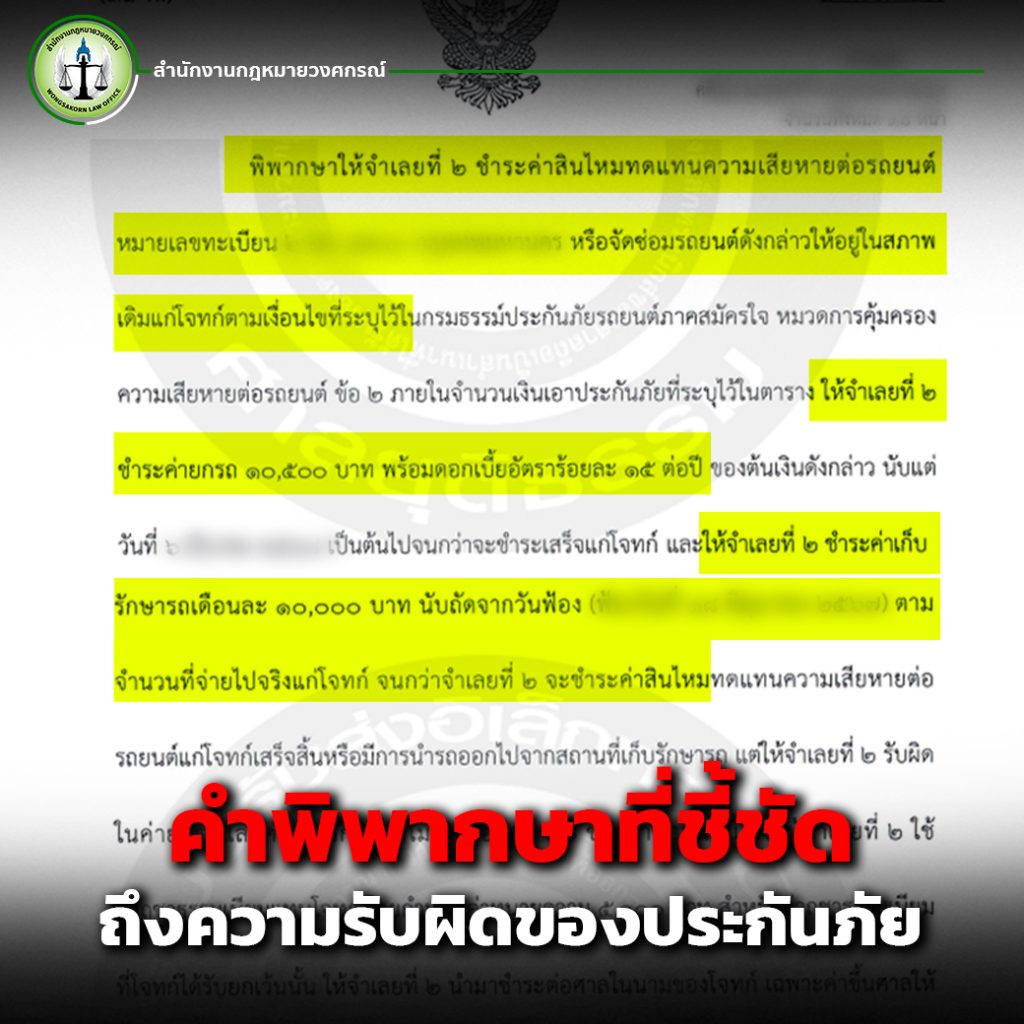

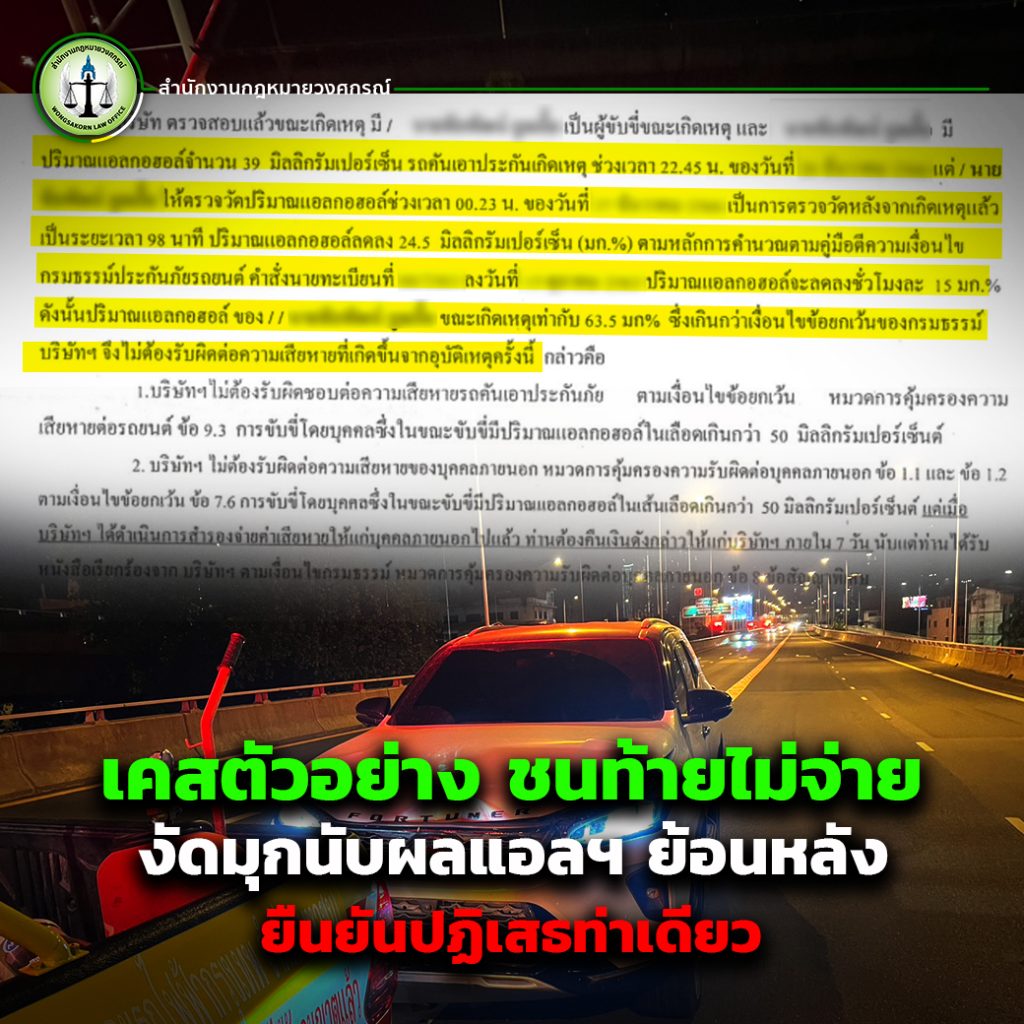

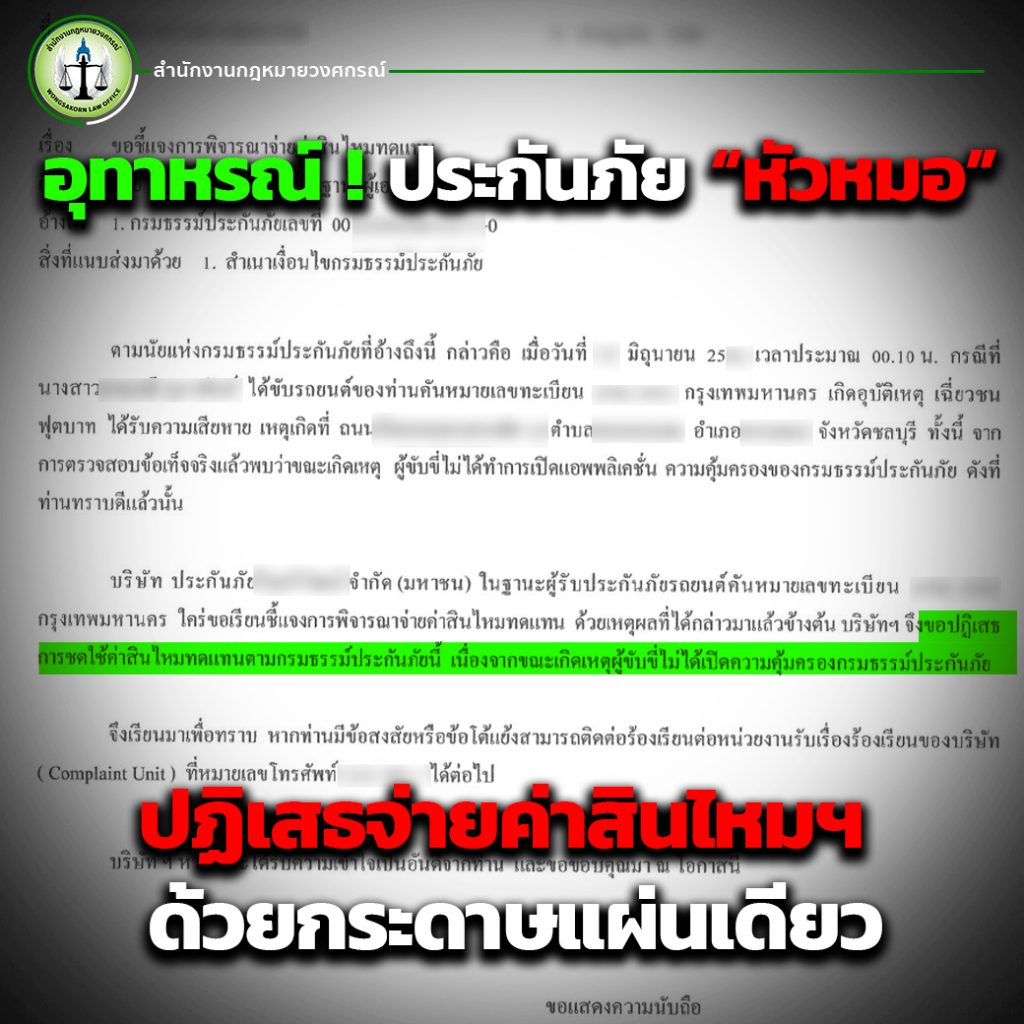

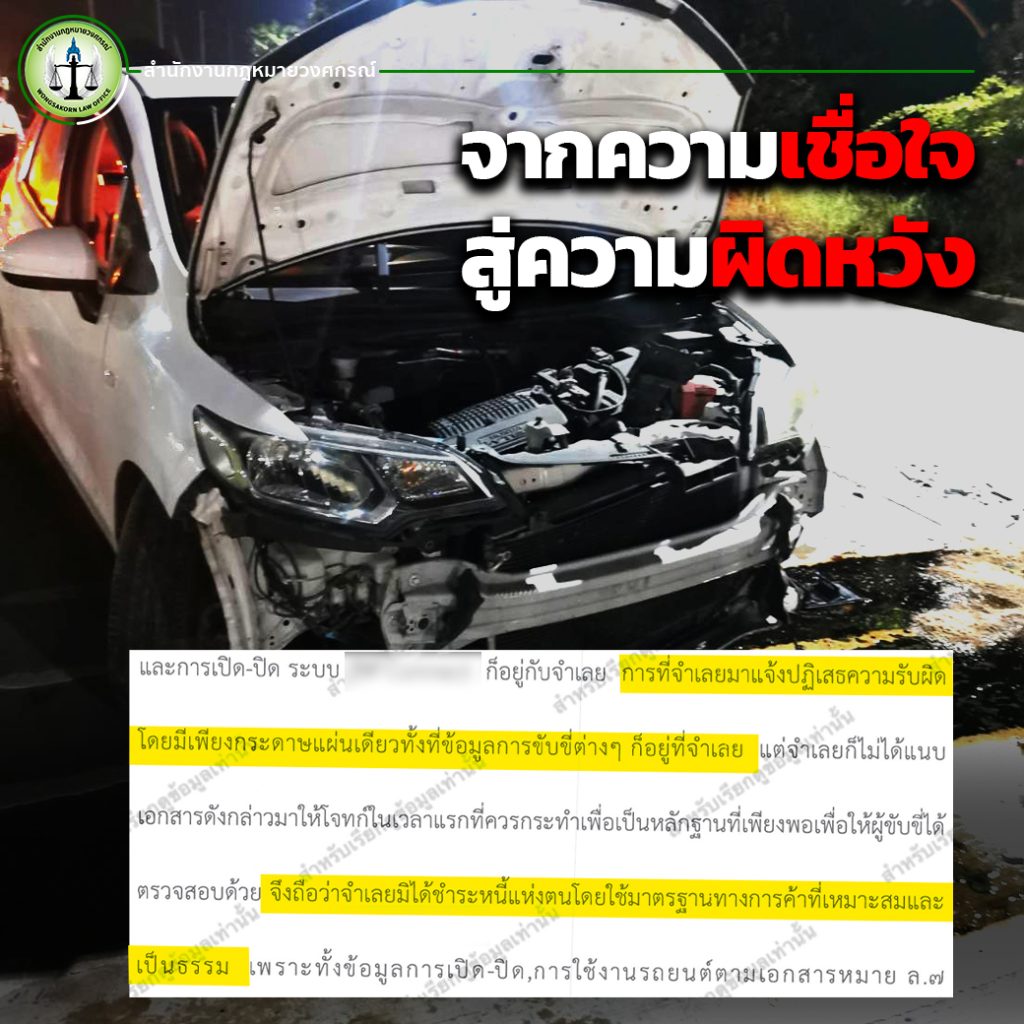

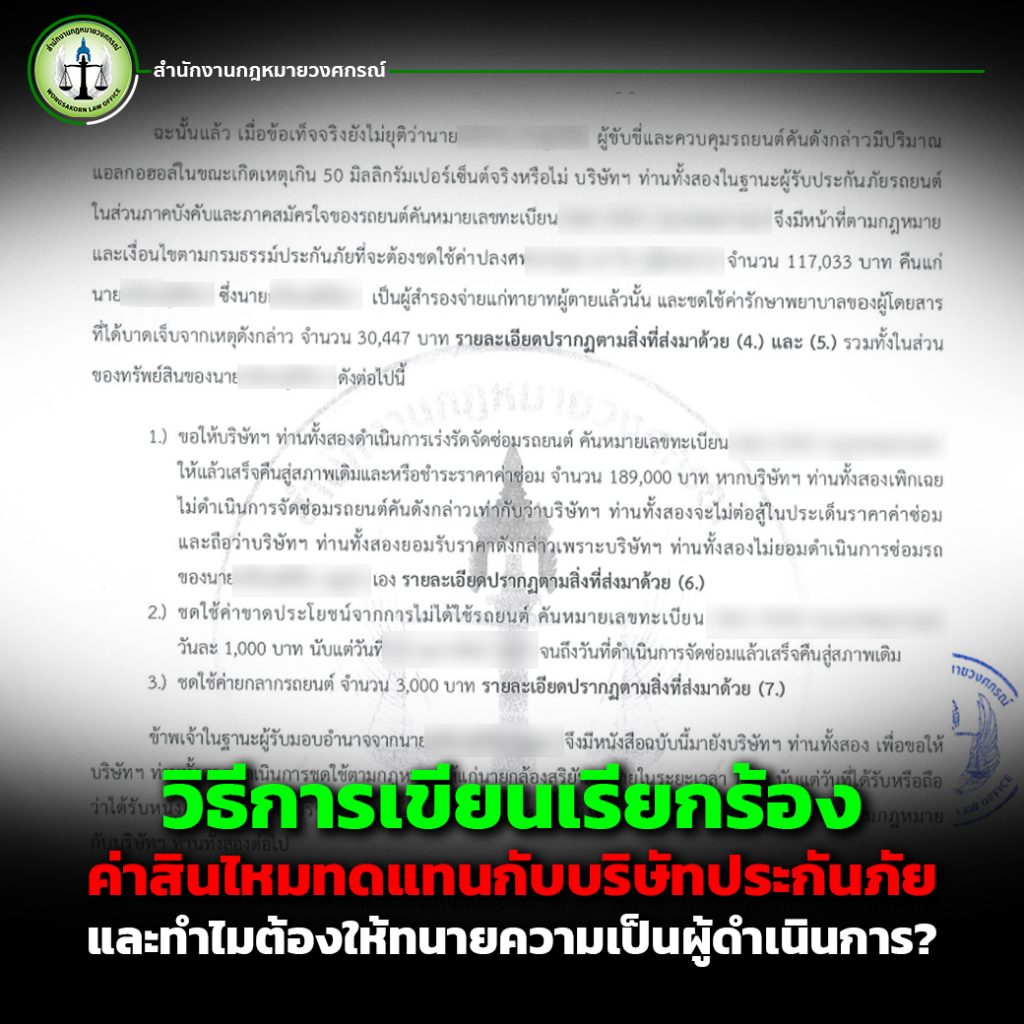

เมื่อเกิดอุบัติเหตุหรือเหตุการณ์ไม่คาดฝันที่ทำให้ทรัพย์สินเสียหายหรือเกิดการบาดเจ็บ หรือทรัพย์สินเสียหาย การเรียกร้องค่าสินไหมทดแทน จากบริษัทประกันภัยเป็นขั้นตอนสำคัญที่ผู้เอาประกันภัยไม่ควรมองข้าม อย่างไรก็ตาม แม้จะดูเหมือนเป็นกระบวนการง่ายๆ แค่ยื่นเอกสารและหรือรอเงินชดเชย แต่ในทางปฏิบัติกลับมีรายละเอียดซับซ้อนมากมาย โดยเฉพาะในเรื่องการเขียนคำร้อง การเจรจา และข้อกฎหมายที่เกี่ยวข้อง

ดังนั้น บทความนี้จะพาไปดู วิธีเขียนหนังสือเรียกร้องค่าสินไหมทดแทนที่ถูกต้อง พร้อมอธิบายว่า ทำไมการให้ทนายความผู้เชี่ยวชาญเป็นผู้ดำเนินการจึงมีความได้เปรียบ และปลอดภัยกว่า

ค่าสินไหมทดแทนคืออะไร?

ค่าสินไหมทดแทน หมายถึง จำนวนเงินที่บริษัทประกันภัยต้องชดใช้ให้ผู้เอาประกันภัยหรือบุคคลที่ได้รับความเสียหาย เมื่อเกิดเหตุที่อยู่ภายใต้ความคุ้มครองของกรมธรรม์ เช่น อุบัติเหตุรถชน ไฟไหม้บ้าน น้ำท่วมทรัพย์สิน ทรัพย์สินเสียหาย หรือแม้แต่การบาดเจ็บจากอุบัติเหตุ

แม้กรมธรรม์จะครอบคลุมความเสียหายไว้ แต่ผู้เอาประกันภัยยังจำเป็นต้อง “เรียกร้อง” ค่าสินไหมตามขั้นตอน และต้องแสดงหลักฐานให้ชัดเจนเพื่อให้บริษัทประกันพิจารณาจ่ายเงินชดเชย

ขั้นตอนการเรียกร้องค่าสินไหมทดแทน

1. แจ้งเหตุทันทีหลังเกิดเหตุการณ์

โทรแจ้งบริษัทประกันตามหมายเลขที่ระบุไว้ในกรมธรรม์ เพื่อขอรับเลขที่เคลมและคำแนะนำเบื้องต้น

2. เก็บรวบรวมหลักฐานให้ครบถ้วน

o รูปถ่ายความเสียหาย

o รายงานของเจ้าหน้าที่บริษัท

o ใบแจ้งความ (หากมี)

o ใบรับรองแพทย์ / ใบเสร็จค่ารักษาพยาบาล

o เอกสารประเมินราคาซ่อมทรัพย์สิน

3. เขียนหนังสือเรียกร้องค่าสินไหมทดแทน

วิธีการเขียนหนังสือเรียกร้องค่าสินไหมทดแทน

หนังสือควรมีโครงสร้างดังนี้:

หัวจดหมาย

- ชื่อ-ที่อยู่ผู้ร้อง

- ชื่อบริษัทประกันภัย

- วันที่เขียน

เรื่อง

ขอเรียกร้องค่าสินไหมทดแทนตามกรมธรรม์เลขที่ ………

เนื้อหา

อธิบายเหตุการณ์ที่เกิดขึ้น ระบุความเสียหาย และจำนวนเงินที่เรียกร้อง เช่น

“ข้าพเจ้า นาย/นาง ……… ได้ทำประกันภัยไว้กับบริษัทฯ เลขที่กรมธรรม์ ……… เมื่อวันที่ ……… ได้เกิดอุบัติเหตุ ……… ส่งผลให้ทรัพย์สินได้รับความเสียหายและข้าพเจ้าได้รับบาดเจ็บ ต้องเข้ารับการรักษา ………

ข้าพเจ้าจึงขอเรียกร้องค่าสินไหมทดแทนจำนวน ……… บาท (รายละเอียดแนบ)”

ข้อความสำคัญที่ควรใส่ทุกครั้งคือ

“อนึ่ง ข้าพเจ้าขอสงวนสิทธิ์เรียกร้องค่าเสียหายเพิ่มเติมต่อไปในภายภาคหน้า อันนี้ถือเป็นการเรียกร้องในชั้นเจรจา”

ข้อความนี้เป็นเกราะป้องกันสิทธิ์ หากในอนาคตตรวจพบความเสียหายเพิ่มเติม

ทำไมควรให้ทนายความผู้เชี่ยวชาญเป็นผู้ดำเนินการให้ดีกว่า?

แม้ผู้เอาประกันภัยสามารถยื่นคำร้องได้ด้วยตนเอง แต่การให้ทนายความผู้เชี่ยวชาญด้านประกันภัยเป็นผู้ดำเนินการจะช่วยให้ขั้นตอนราบรื่นและมีความมั่นใจมากขึ้น ด้วยเหตุผลสำคัญดังนี้

1. เข้าใจข้อกฎหมายและเงื่อนไขกรมธรรม์

กรมธรรม์ประกันภัยมีถ้อยคำและข้อกำหนดเฉพาะทางกฎหมาย ซึ่งคนทั่วไปอาจไม่เข้าใจทั้งหมด ทนายความสามารถวิเคราะห์ข้อสัญญาและช่วยให้คุณใช้สิทธิ์ได้อย่างเต็มที่ เช่น ขอบเขตความคุ้มครอง การคำนวณค่าสินไหม และการยกเว้นความรับผิด

2. ร่างหนังสือเรียกร้องอย่างเป็นมืออาชีพ

หนังสือเรียกร้องที่ร่างโดยทนายความจะมีความรัดกุม ครบถ้วน และปิดช่องโหว่ที่จะทำให้บริษัทประกันปฏิเสธการชดเชย เช่น การระบุจำนวนเงิน ความเสียหาย และข้อความสำคัญในการสงวนสิทธิ์

3. สามารถเจรจาต่อรองกับบริษัทประกันแทนคุณได้

ในกรณีที่บริษัทประกันพยายามชดเชยต่ำกว่าความเป็นจริง ทนายความจะสามารถเจรจาโดยอ้างอิงกฎหมายและหลักฐานที่แน่นหนา เพิ่มโอกาสในการได้รับค่าสินไหมเต็มจำนวน

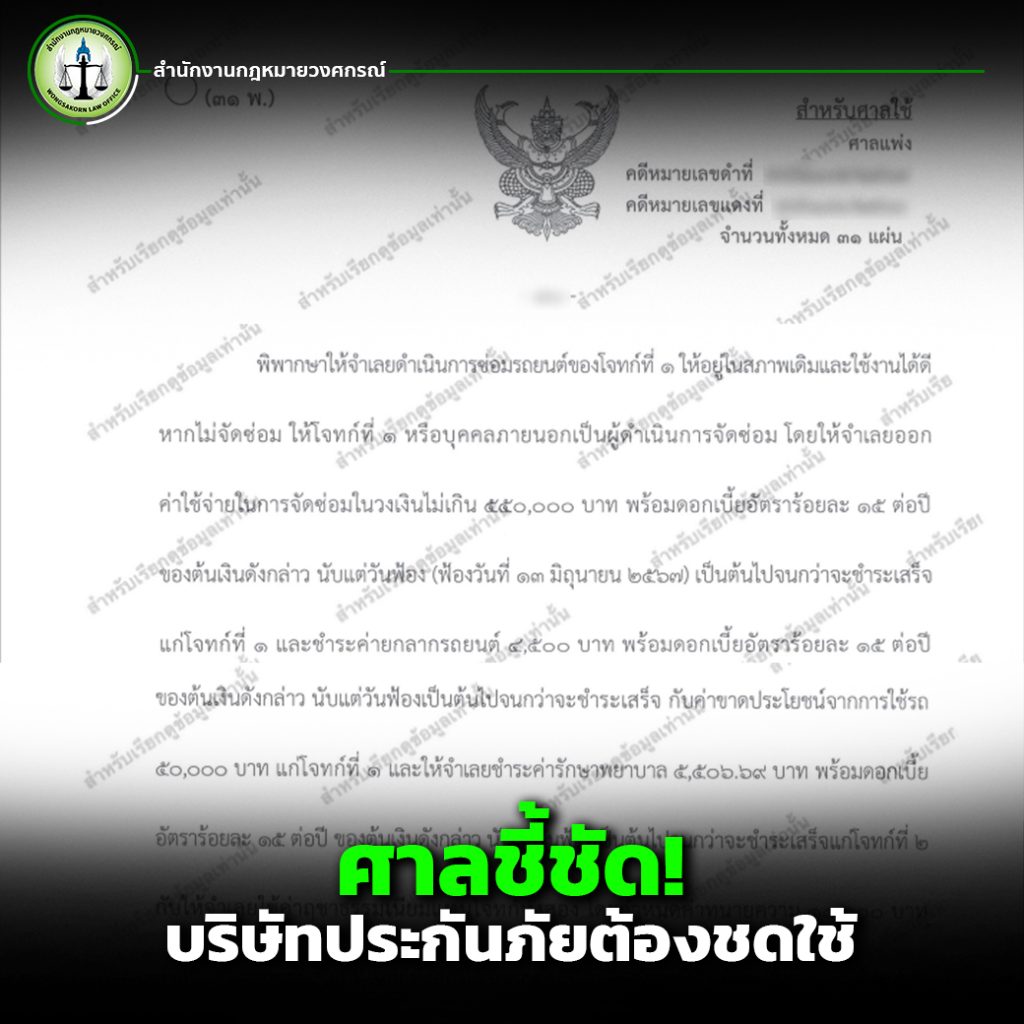

4. พร้อมฟ้องร้องกรณีบริษัทประกันปฏิเสธไม่จ่าย

หากการเจรจาไม่เป็นผล ทนายความสามารถยื่นฟ้องต่อศาลได้ทันที โดยไม่เสียเวลาเริ่มต้นใหม่ และยังสามารถเรียกค่าเสียหายเพิ่มเติม เช่น ดอกเบี้ย หรือค่าเสียหายจากการปฏิเสธโดยไม่ชอบ

5. ลดความเครียดและภาระของผู้เสียหาย

ผู้เสียหายมักมีภาระจากการรักษาตัว การซ่อมแซมทรัพย์สิน หรือความกังวลด้านรายได้ การให้ทนายความจัดการเรื่องประกันภัยแทนจะช่วยลดความเครียด และทำให้คุณสามารถโฟกัสกับการฟื้นตัวได้เต็มที่

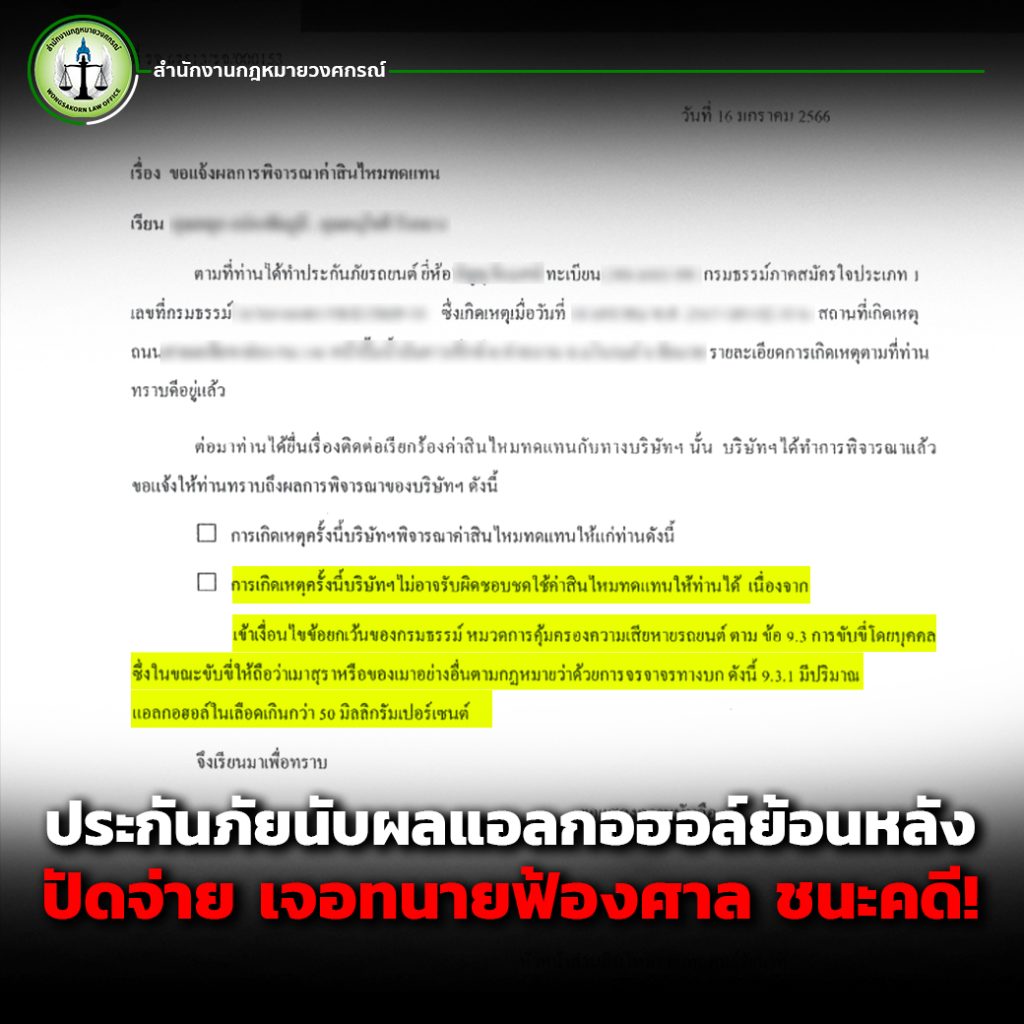

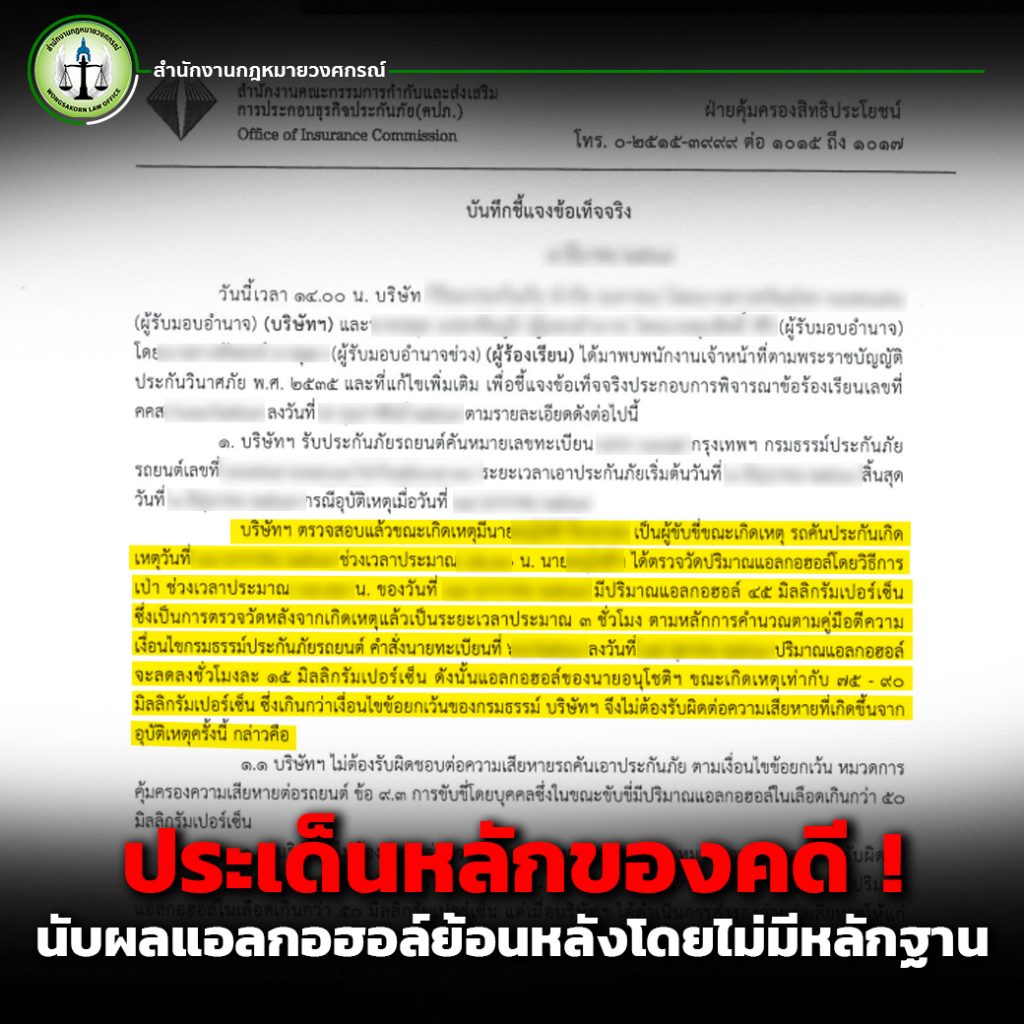

ตัวอย่างกรณีจริง

มีหลายกรณีที่บริษัทประกันพยายามลดวงเงินค่าสินไหม เช่น อ้างว่าเอกสารไม่ครบ, บอกว่าอยู่ในข้อยกเว้น, หรือไม่ตอบรับการเรียกร้อง หากไม่มีทนายเป็นผู้ต่อรอง ผู้เอาประกันอาจต้องยอมรับเงินชดเชยน้อยกว่าความเสียหายจริง ซึ่งส่งผลเสียระยะยาวอย่างแน่นอน

เรียกร้องค่าสินไหมฯ จากประกันภัยไม่ใช่แค่เรื่องเอกสาร แต่ต้องใช้ความเชี่ยวชาญและการวางแผน ปรึกษาทนายความแต่ต้นคือทางออก

การเรียกร้องค่าสินไหมทดแทนจากบริษัทประกันภัยไม่ใช่แค่เรื่องของเอกสาร แต่เป็นกระบวนการที่ต้องใช้ความเข้าใจในกฎหมาย การวางแผน และทักษะในการเจรจา หากต้องการให้กระบวนการนี้ดำเนินไปอย่างราบรื่น ได้รับความยุติธรรม และไม่เสียสิทธิ์ในอนาคต การให้ ทนายความผู้เชี่ยวชาญ เป็นผู้ดำเนินการแทนคุณจึงเป็นทางเลือกที่ชาญฉลาดและอย่าลืม…

“อนึ่ง ควรสงวนสิทธิ์เรียกร้องค่าเสียหายเพิ่มเติมต่อไปในภายภาคหน้า อันนี้ถือเป็นการเรียกร้องในชั้นเจรจา”

ประโยคสำคัญนี้ควรใส่ไว้ในหนังสือเรียกร้องทุกครั้ง เพื่อปกป้องสิทธิของคุณในอนาคต

หากต้องการปรึกษาทนายความที่เชี่ยวชาญด้านการเรียกร้อง ค่าสินไหมทดแทน หรือให้จัดการยื่นหนังสืออย่างมืออาชีพ สามารถติดต่อ สำนักงานกฎหมายวงศกรณ์ ซึ่งเป็นสำนักงานกฎหมายที่มีความเชี่ยวชาญเฉพาะด้านในคดีประกันภัยรถยนต์โดยตรง เพื่อความมั่นใจว่าคุณจะได้รับเงินชดเชยอย่างเต็มสิทธิ์ และได้รับการคุ้มครองทางกฎหมายอย่างครบถ้วนในทุกขั้นตอน