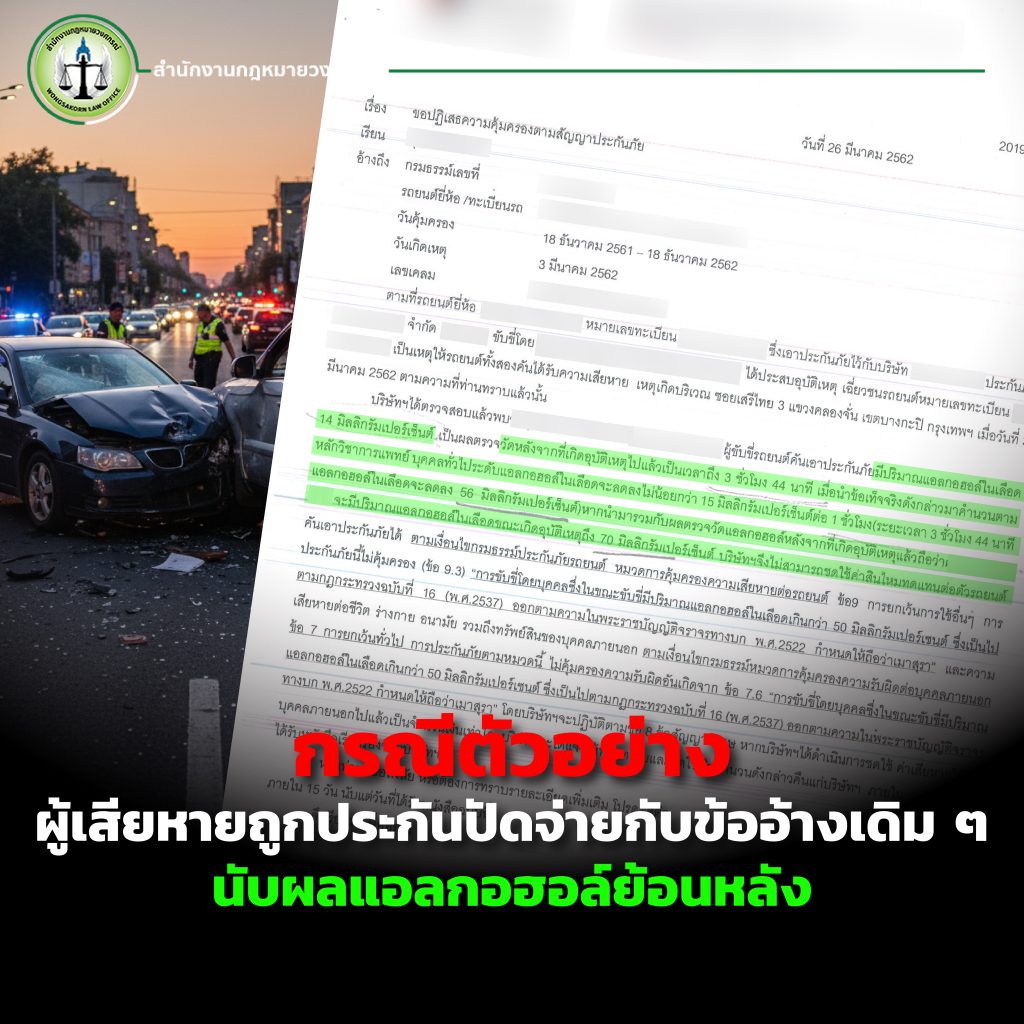

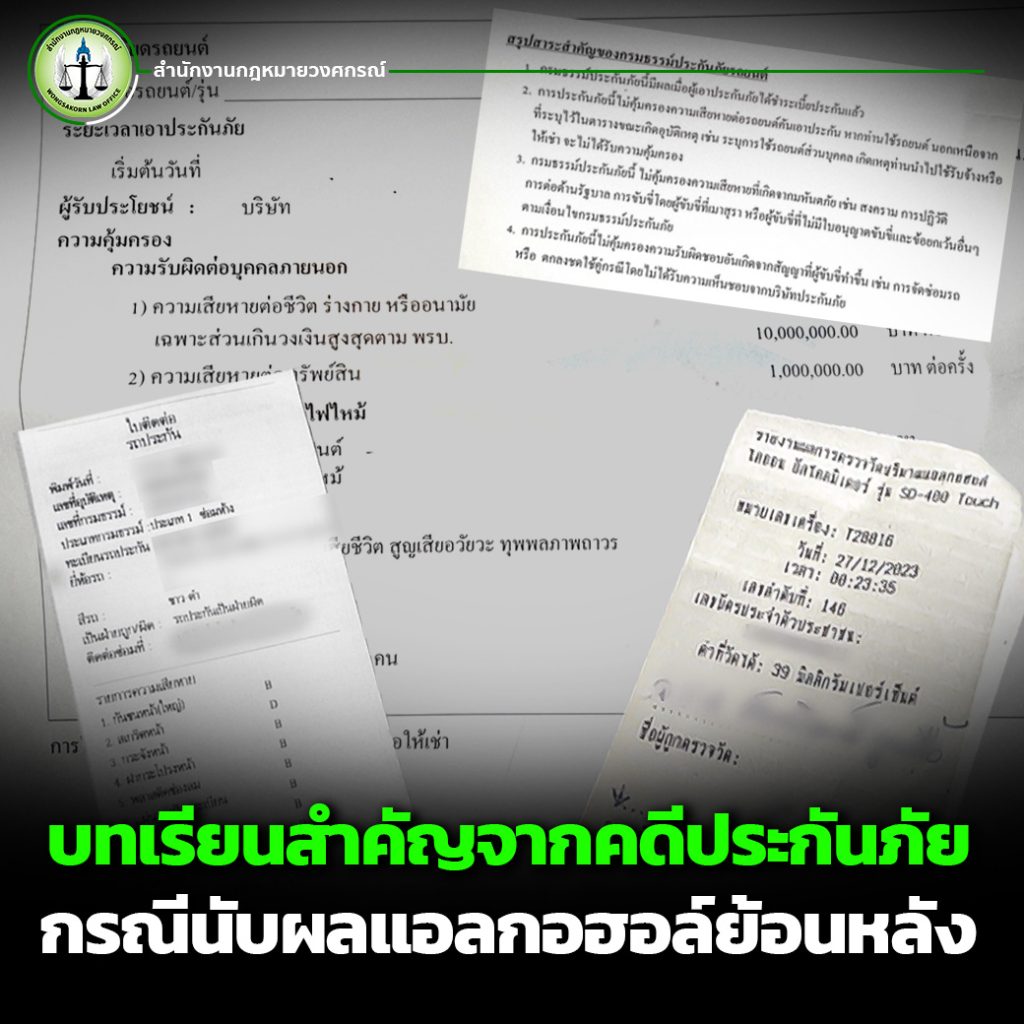

แอลกอฮอล์เกิน 50 มิลลิกรัมเปอร์เซ็นต์ขณะขับขี่ ปัญหาโลกแตกระหว่างผู้เสียหายกับบริษัทประกันภัย เมื่อเกิดอุบัติเหตุบนท้องถนน หนึ่งในประเด็นที่ถูกหยิบยกขึ้นมาพิจารณาเสมอคือเรื่อง “นับผลแอลกอฮอล์ย้อนหลัง” ของผู้ขับขี่ โดยเฉพาะในกรณีที่เกี่ยวข้องกับการเคลมประกันภัย หลายคนอาจเคยเจอสถานการณ์แบบนี้

คำถามสำคัญคือ การนับผลแอลกอฮอล์ย้อนหลังแบบนี้ เป็นธรรมกับผู้บริโภคหรือไม่?

บทความนี้จากสำนักงานกฎหมายวงศกรณ์จะพาคุณเจาะลึกเรื่อง แอลกอฮอล์กับประกันภัยพร้อมอธิบายกลไกที่หลายคนอาจไม่เคยรู้มาก่อนให้ได้อ่านกัน

เงื่อนไขในสัญญาประกันภัยเกี่ยวกับแอลกอฮอล์

โดยทั่วไปสัญญาประกันภัยรถยนต์มักระบุเงื่อนไขสำคัญไว้ชัดเจนว่า

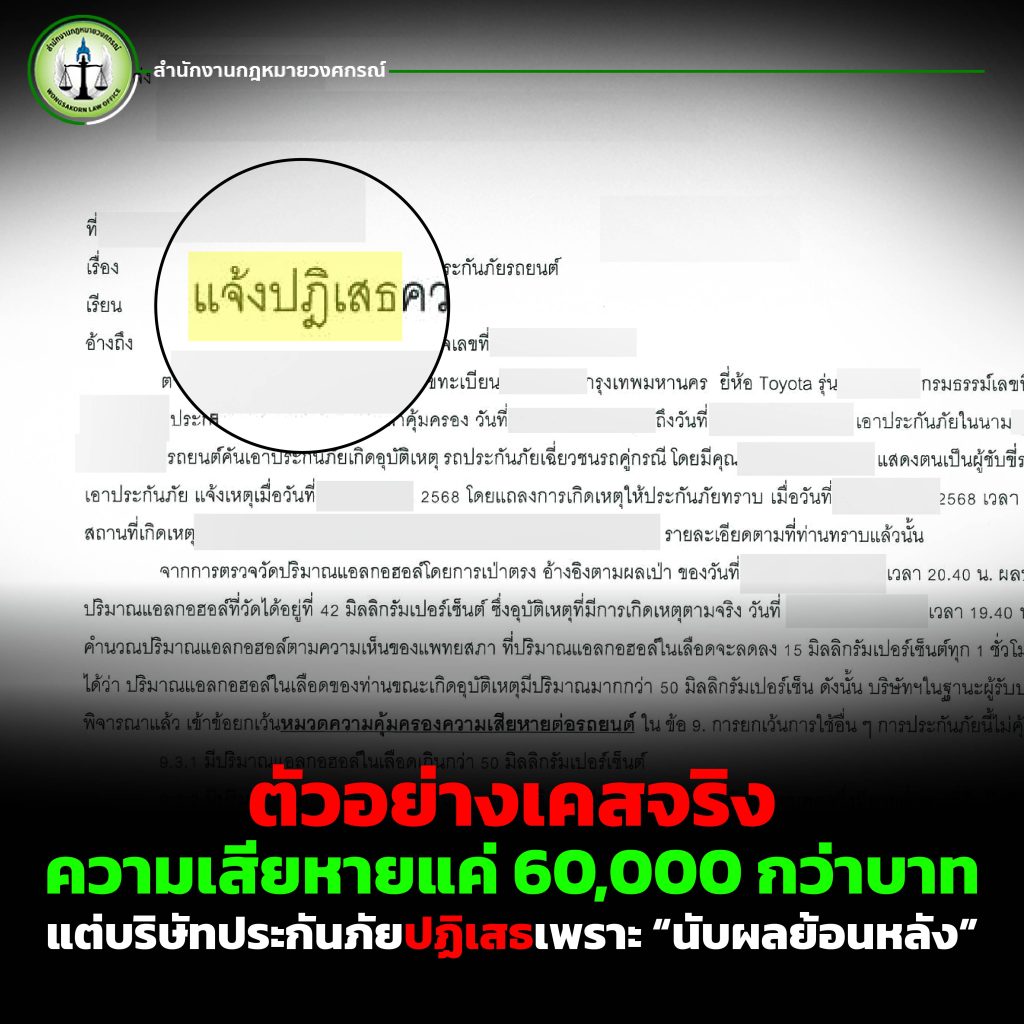

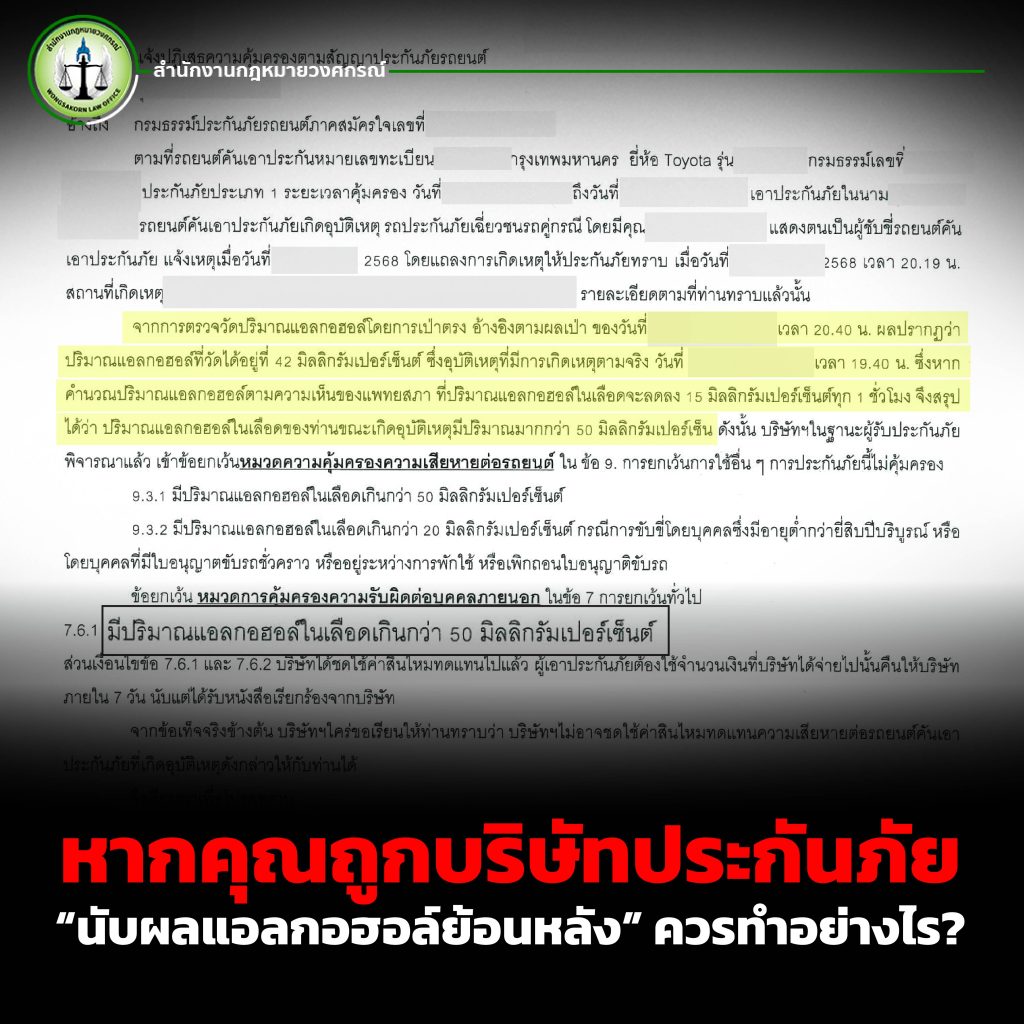

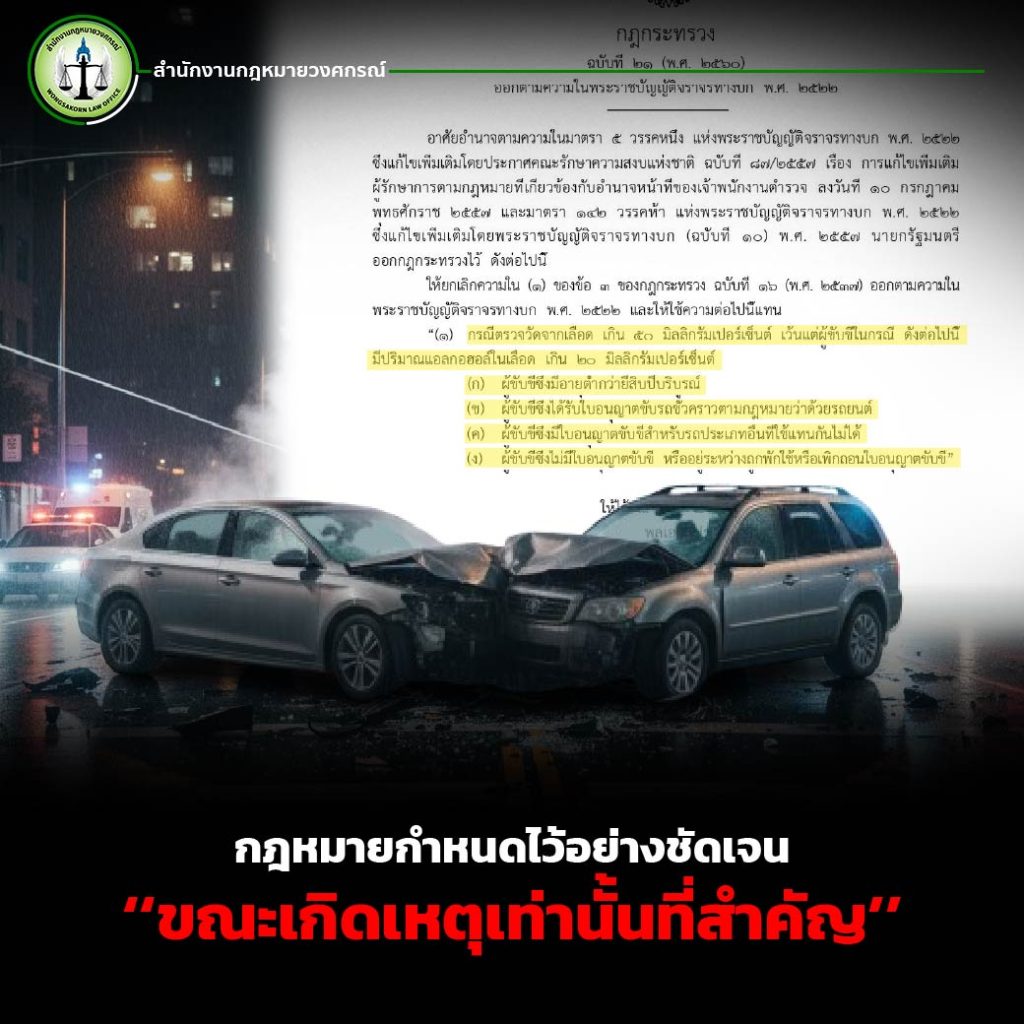

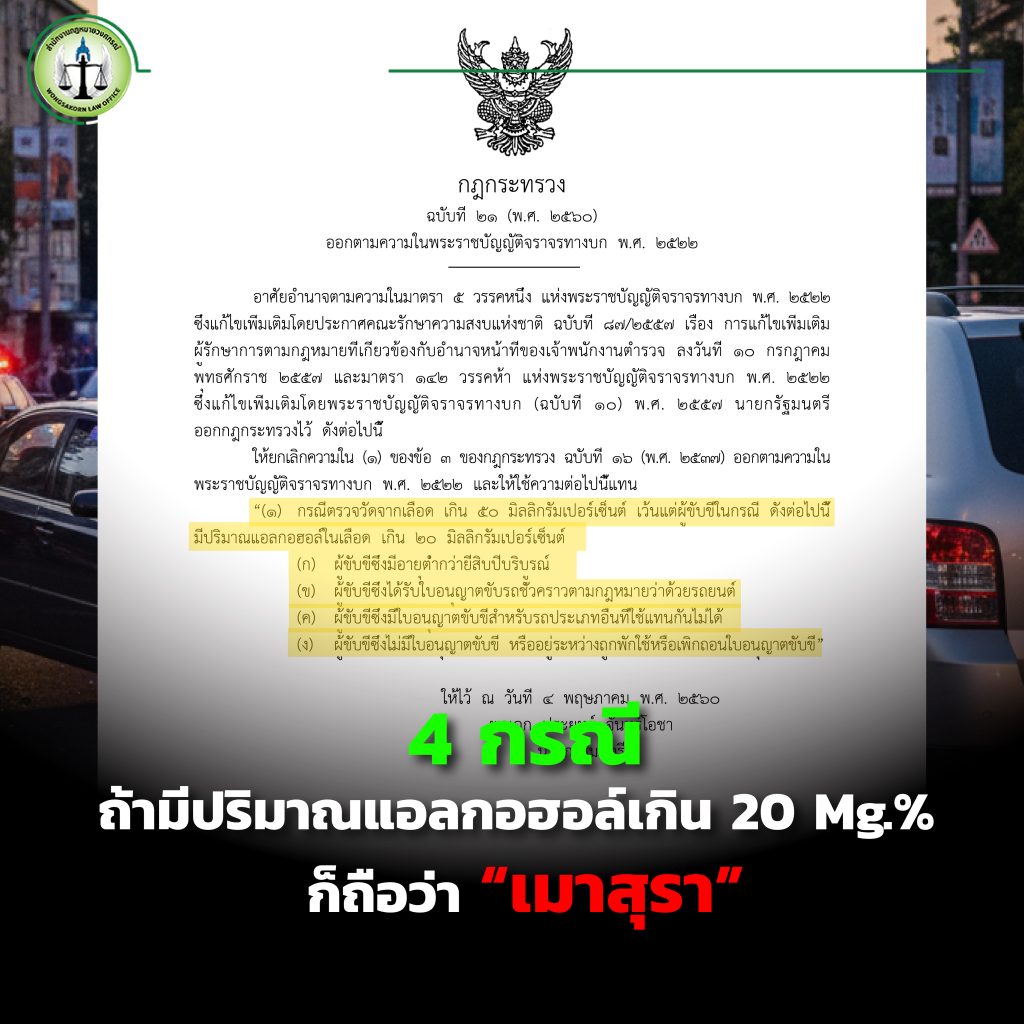

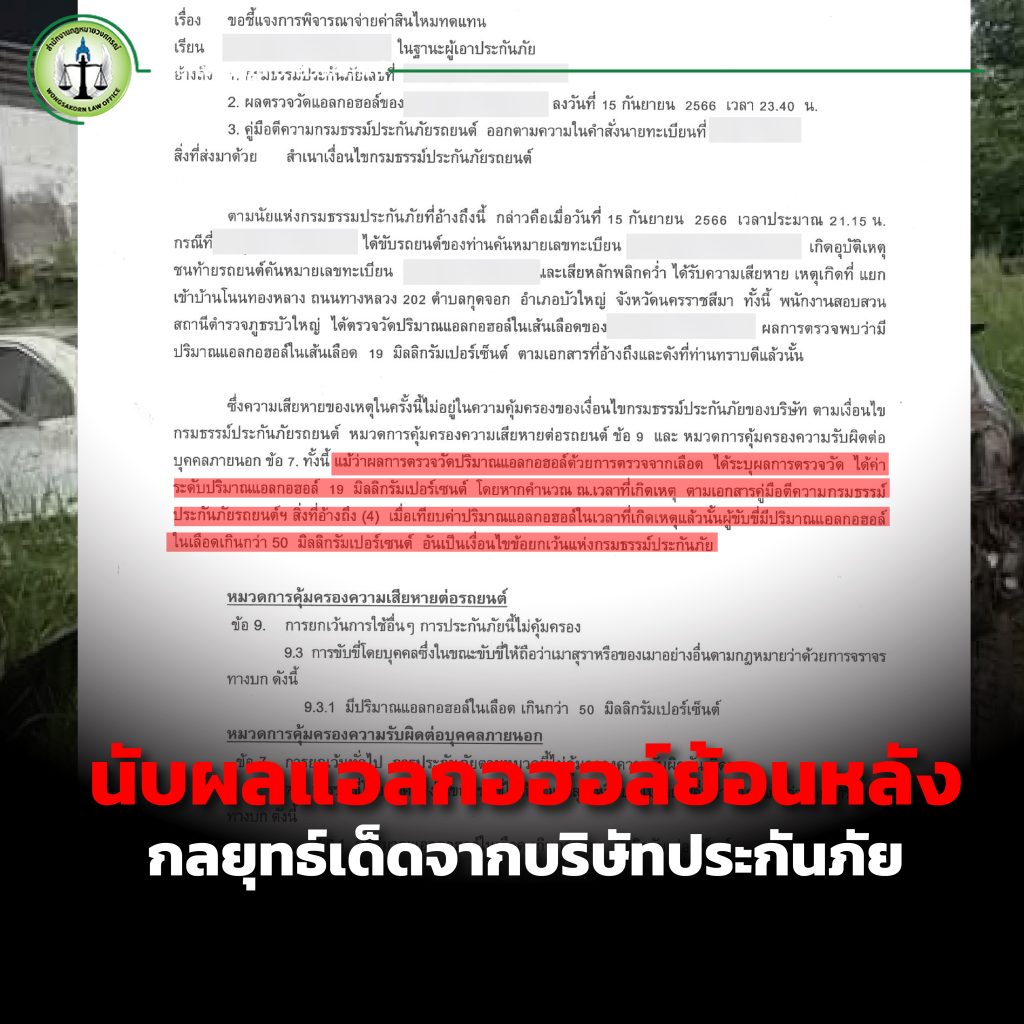

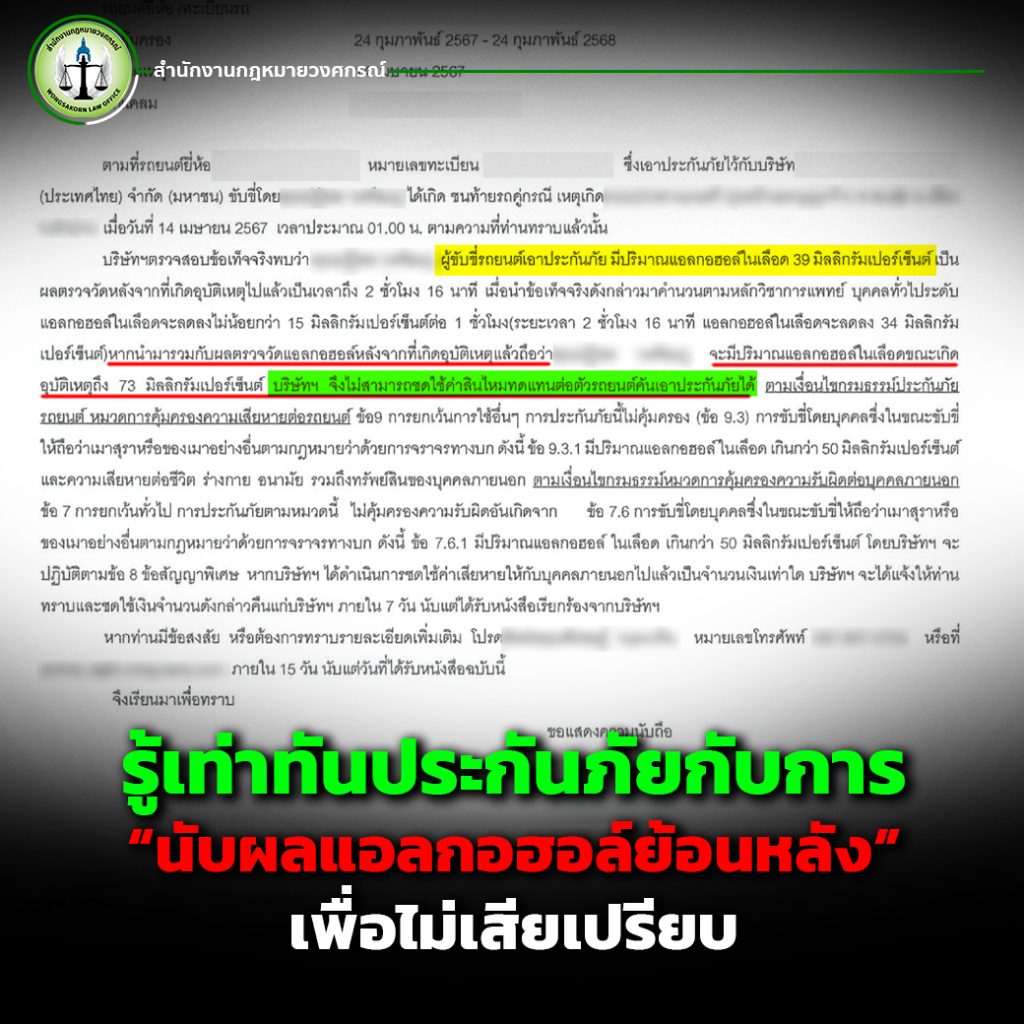

บริษัทจะไม่จ่ายค่าสินไหมทดแทน หากผู้ขับขี่มีปริมาณแอลกอฮอล์เกิน 50 มิลลิกรัมเปอร์เซ็นต์ “ขณะขับขี่”

ฟังดูเหมือนชัดเจน แต่ในทางปฏิบัติกลับมี “ช่องว่าง” สำคัญ

เพราะคำว่า “ขณะขับขี่” เป็นสิ่งที่ไม่สามารถวัดได้แบบเรียลไทม์

จุดเริ่มต้นของปัญหาการนับผลแอลกอฮอล์ย้อนหลัง

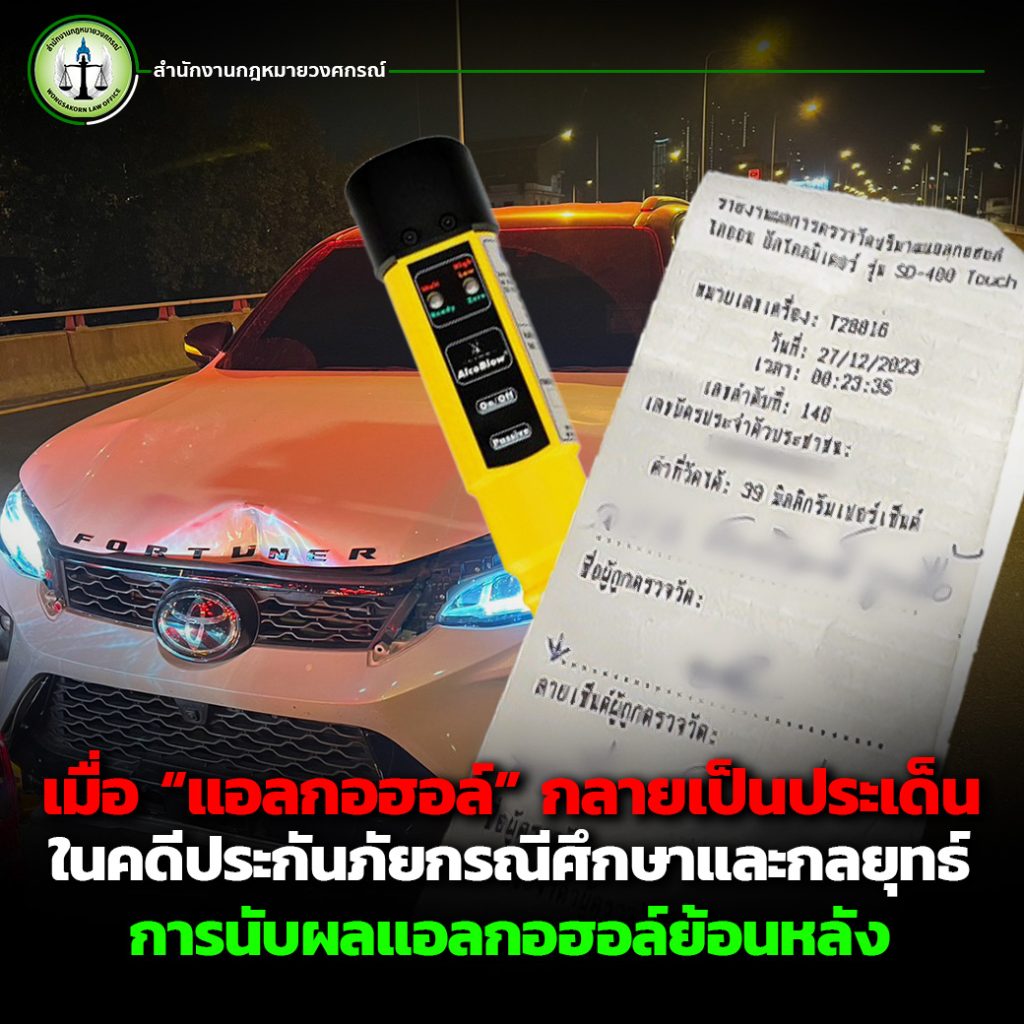

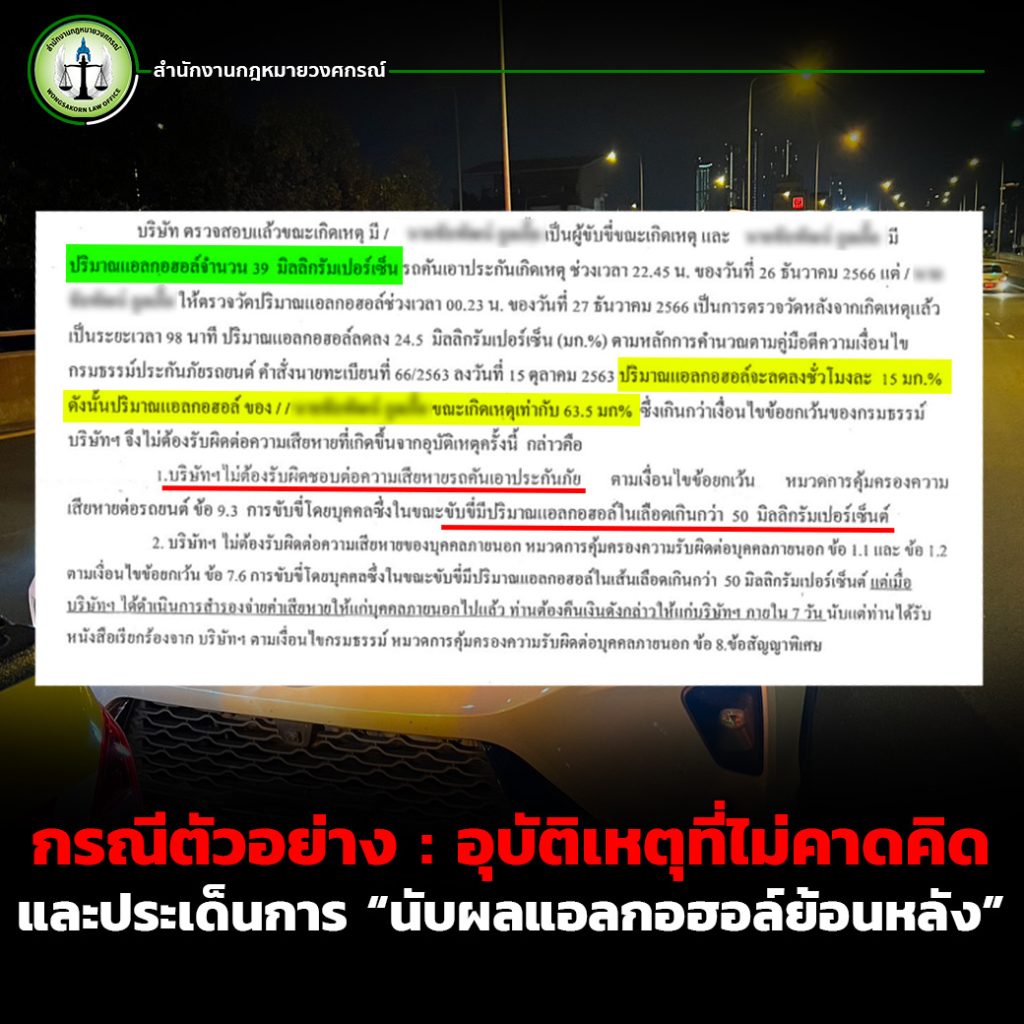

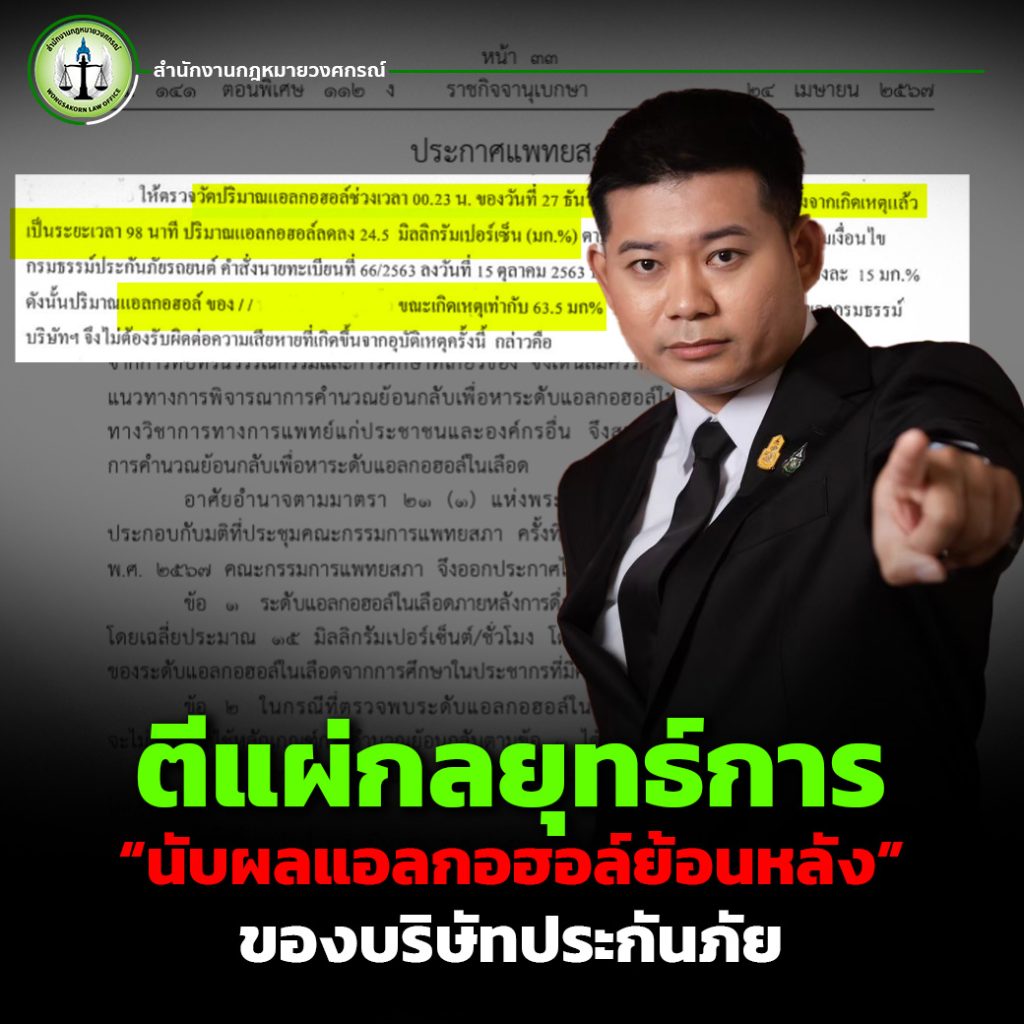

ในความเป็นจริง เมื่อเกิดอุบัติเหตุ การตรวจวัดแอลกอฮอล์มักเกิดขึ้น “หลังเหตุการณ์” จึงนำไปสู่แนวคิดเรื่อง “การนับผลแอลกอฮอล์ย้อนหลัง” ซึ่งเป็นหลักการทางการแพทย์ ที่ใช้คำนวณย้อนกลับจากค่าที่ตรวจได้ในภายหลัง

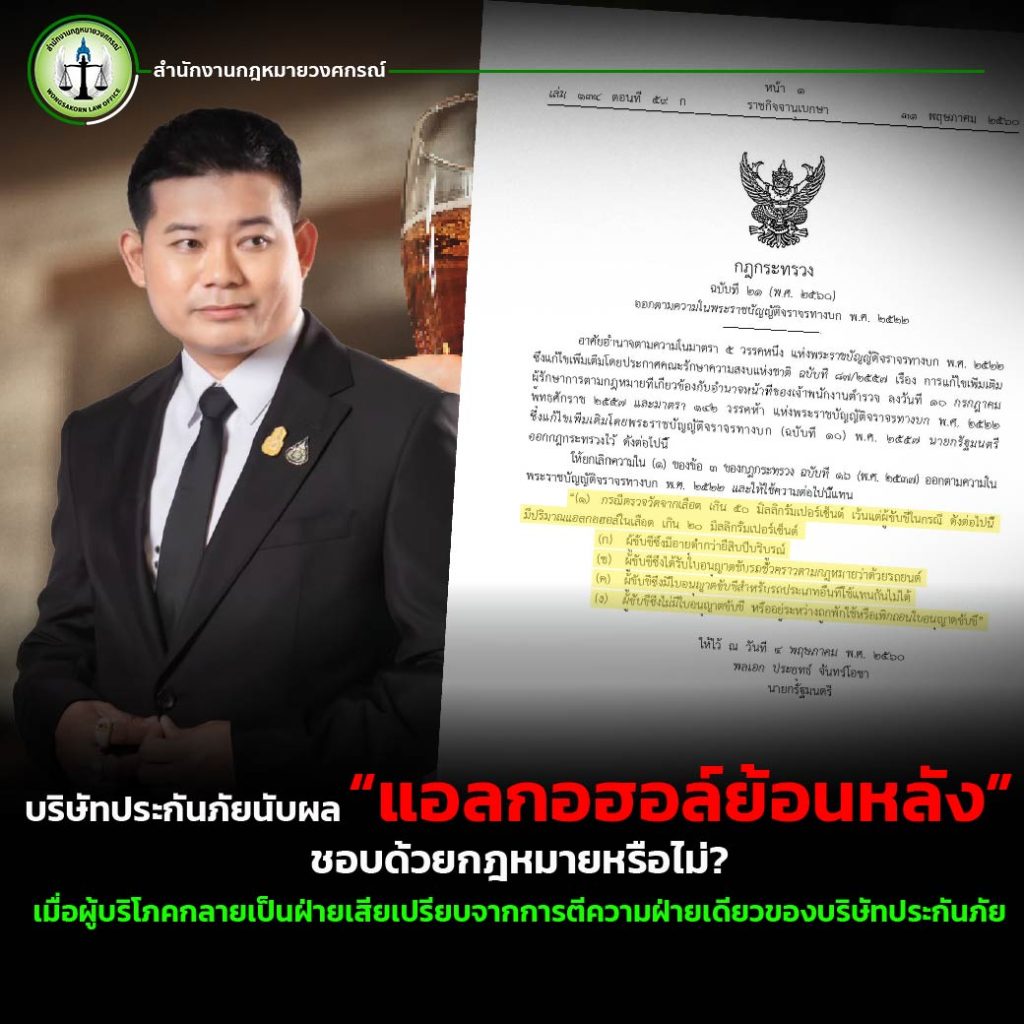

แล้วใครเป็นคนกำหนดให้ “นับย้อนหลัง”?

มีแนวทางจากหน่วยงานกำกับดูแล ที่อนุญาตให้สามารถนับย้อนหลังได้ในบางกรณี เช่น อัตราการเปลี่ยนแปลงของแอลกอฮอล์ในร่างกาย

แต่ปัญหาคือ ผู้บริโภคทั่วไปแทบไม่มีความรู้เรื่องนี้เลย

ทำไมผู้เสียหายถึงรู้สึกว่า “โดนเอาเปรียบ”

ลองนึกภาพสถานการณ์นี้

1. คุณไม่ได้รู้สึกว่าตัวเองเมาขณะขับรถ

2. ไม่มีการแจ้งเรื่องการนับย้อนหลังตอนทำประกัน

3. แต่หลังเกิดเหตุ บริษัทประกันภัยใช้วิธี “คำนวณย้อนหลัง”

4. แล้วสรุปว่าคุณมีแอลกอฮอล์เกินกำหนดขณะขับขี่

ผลลัพธ์คือ ถูกปฏิเสธค่าสินไหมทดแทนทันทีในเวลาต่อมา

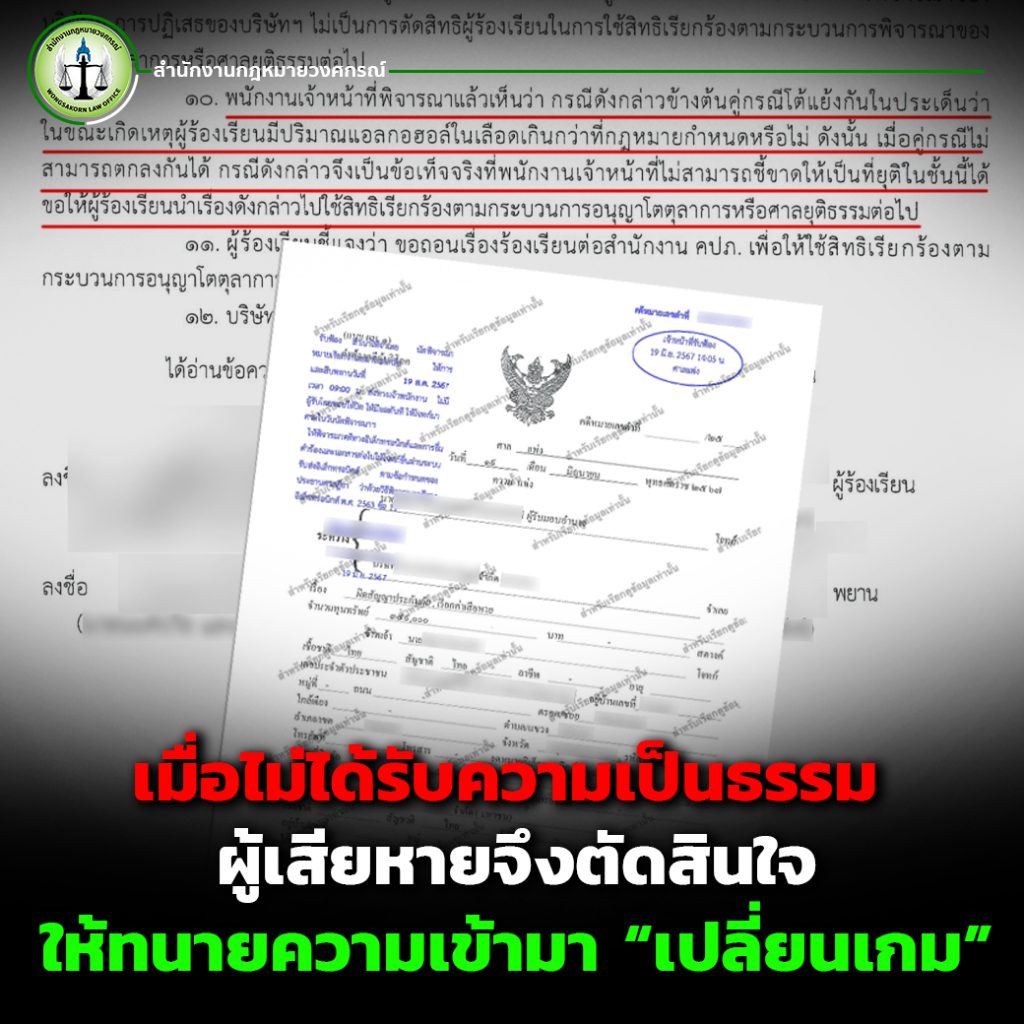

แบบนี้เรียกว่าประกันภัย “หัวหมอ” ไหม?

ในมุมของผู้เสียหาย หลายคนมองว่า เป็นการใช้ช่องว่างทางเทคนิคหรือกฎหมาย เพราะไม่ได้อธิบายตั้งแต่ตอนขายประกันว่าจะมีการนับผลแอลกอฮอล์ย้อนหลังขณะขี่นะ, ใช้หลักการทางการแพทย์ที่เข้าใจยาก เพราะไม่ใช่ประชาชนทุกคนจะเข้าใจในเรื่องของหลักการแพทย์แบบนี้และมักใช้ในจังหวะ “ปฏิเสธการจ่ายเงิน” เมื่อพบว่าผู้ขับขี่มีปริมาณแอลกอฮอล์ขณะขับขี่ บริษัทประกันภัยก็ใช้มุกนี้มาปฏิเสธทันที เป็นการรักษาผลประโยชน์ให้กับบริษัทตัวเอง ปฏิเสธไปก่อนเผื่อผู้เสียหายหลงเชื่อ ถ้าผู้เสียหายหลงเชื่อก็เท่ากับบริษัทไม่ต้องเสียเงินชดใช้อะไร

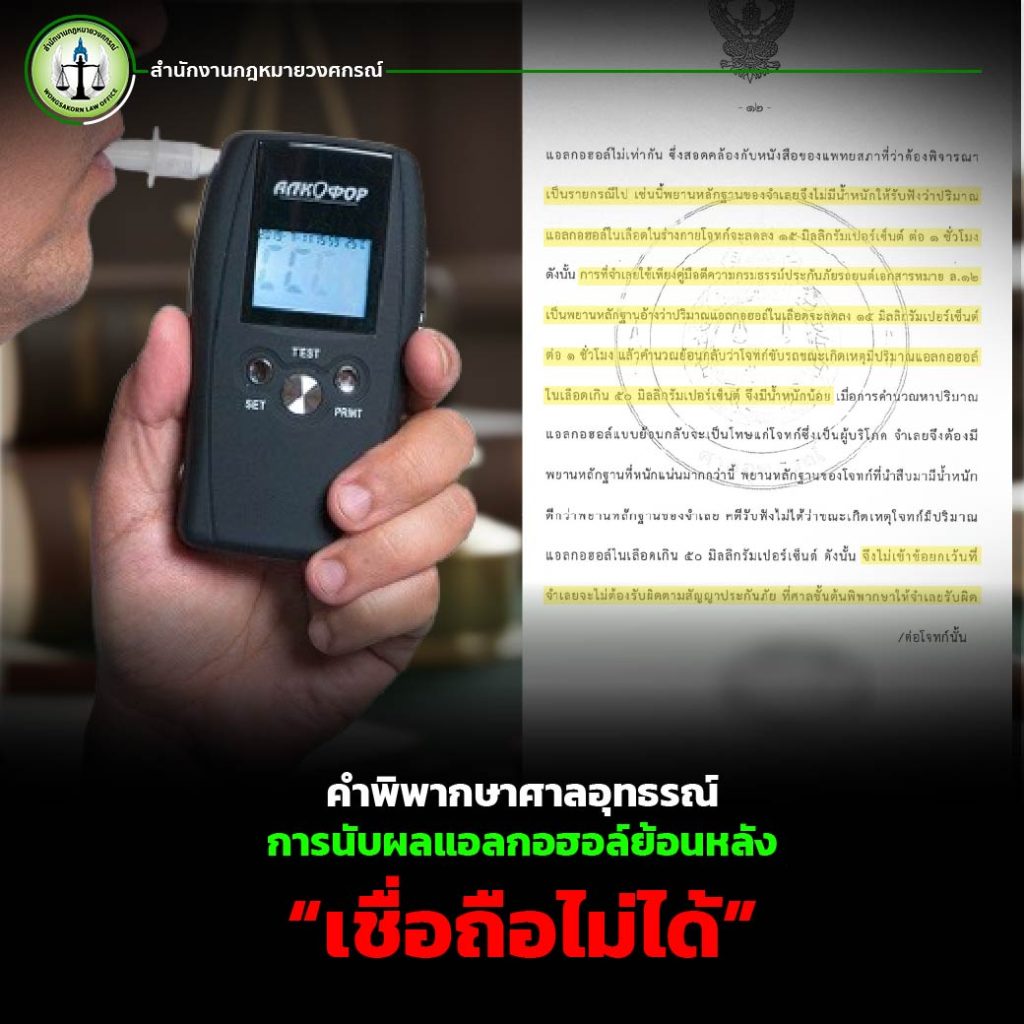

ความจริงที่ต้องเข้าใจ การนับย้อนหลังไม่ใช่ข้อสรุป 100%

สิ่งสำคัญที่ผู้เสียหายต้องรู้คือ

การนับผลแอลกอฮอล์ย้อนหลัง ไม่ได้แปลว่า ขณะขับขี่ คุณมีแอลกอฮอล์เกิน 50 MG.% เสมอไป

เพราะระดับแอลกอฮอล์ในร่างกาย

ขึ้นอยู่กับหลายปัจจัย เช่น

- เวลาที่ดื่ม

- ปริมาณอาหารในกระเพาะ

- น้ำหนักตัว

- ระบบเผาผลาญของแต่ละคน

ดังนั้น การคำนวณย้อนหลัง จึงเป็นเพียง “การประมาณค่า” ไม่ใช่ข้อเท็จจริงตายตัว 100%

กลยุทธ์ที่พบได้บ่อยของบริษัทประกันภัย

จากประสบการณ์ในคดีประกันภัยหลายกรณี พบว่ามีแนวทางหนึ่งที่ถูกใช้บ่อยคือ

“ปฏิเสธไว้ก่อน หากผู้เสียหายไม่โต้แย้ง ก็จบ”

ทำไมกลยุทธ์นี้ถึงได้ผล?

เพราะผู้เสียหายส่วนใหญ่ไม่รู้กฎหมาย ประกันภัยใช้คำพูด หลักการต่าง ๆ พูดจนผู้เสียหายเชื่อว่าตัวเองผิดจริง ประชาชนส่วนใหญ่ไม่กล้าต่อสู้หรือโต้แย้ง ด้วยความที่ไม่ต้องการเป็นเรื่องเป็นราวหรือขึ้นโรงขึ้นศาล เหตุผลข้อนี้จึงเป็นช่องโหว่ที่ทำให้บริษัทประกันภัยได้เปรียบแบบแทบไม่ต้องทำอะไร เพราะสุดท้ายแล้วบริษัทไม่ต้องจ่ายค่าสินไหมฯ ใด ๆ

อย่าหลงเชื่อว่าคุณมี “แอลกอฮอล์เกิน” โดยไม่ตรวจสอบ

สิ่งที่อันตรายที่สุดคือ

การที่ผู้เสียหาย “เชื่อทันที” ว่าตัวเองผิด

ทั้งที่ในความเป็นจริง

อาจยังมีข้อโต้แย้งทางกฎหมายได้อีกมาก

สิ่งที่ควรตั้งคำถาม

-การตรวจวัดเกิดขึ้นเมื่อไหร่?

-มีช่วงเวลาห่างจากเหตุการณ์นานแค่ไหน?

-วิธีคำนวณย้อนหลังมีความแม่นยำแค่ไหน?

-มีปัจจัยอื่นที่ส่งผลต่อค่าที่วัดหรือไม่?

ทางออกที่ดีที่สุด ปรึกษาทนายตั้งแต่หลังเกิดเหตุทันที

หากคุณหรือคนใกล้ตัวประสบอุบัติเหตุและมีประเด็นเรื่องแอลกอฮอล์หรือการนับผลแอลกอฮอล์ย้อนหลัง

สิ่งที่ควรทำทันทีคือ อย่ารอ อย่าคิดเอง และอย่าเพิ่งเชื่อคำของบริษัทประกันภัย

เพราะอะไรต้องรีบปรึกษาทนาย?

เพราะคดีต้อง “วางรูปเรื่อง” ตั้งแต่ต้น หลักฐานหรือข้อมูลบางอย่างต้องเก็บทันที การตอบโต้ต้องใช้ความรู้เฉพาะทาง

เพราะประกันภัยมีทีมกฎหมายอยู่แล้ว

สิ่งที่หลายคนอาจไม่รู้คือบริษัทประกันภัยมีทีมกฎหมาย, แนวทางการต่อสู้คดี, กลยุทธ์การเจรจาหว่านล้อมให้ผู้เสียหายยอม ตั้งแต่ “ก่อนเกิดเหตุ” แล้ว

ดังนั้น หากผู้เสียหายไม่มีผู้เชี่ยวชาญในการเดินเรื่องเรียกค่าเสียหาย ย่อมเสียเปรียบอย่างชัดเจน

ถูกนับผลแอลกอฮอล์ไม่ใช่จุดจบของสิทธิ์คุณ

การมีประเด็นเรื่องแอลกอฮอล์ในการถูกนับผลย้อนหลัง ไม่ได้หมายความว่าคุณจะ “หมดสิทธิ์” ทันที แต่สิ่งสำคัญคือ คุณต้องรู้เท่าทัน และไม่ยอมเสียเปรียบบริษัทประกันภัย

หากคุณกำลังเจอปัญหานี้

กรณีถูกประกันภัยปฏิเสธ ด้วยเหตุผลเรื่อง “นับผลแอลกอฮอล์ย้อนหลัง”

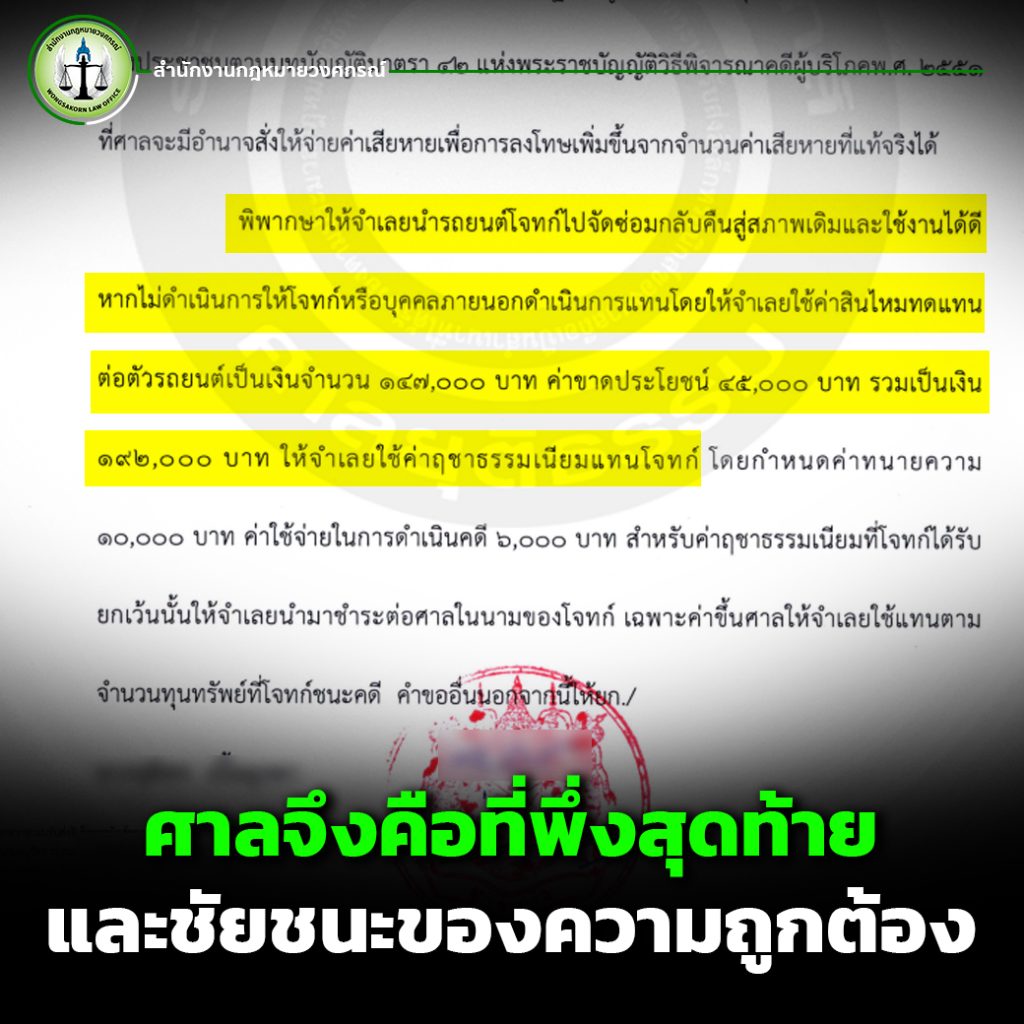

อย่าปล่อยให้เรื่องจบลงง่าย ๆ เพราะในหลายเคสที่ทางสำนักงานเราเคยทำมา ยังไม่มีคดีไหนที่แพ้ เพราะเราดำเนินคดีถึงที่สุด ผู้เสียหายสามารถต่อสู้และเรียกร้องสิทธิ์ได้

ทางเลือกสำหรับผู้ที่ต้องการความเป็นธรรม

การปรึกษาทนายความที่เชี่ยวชาญด้านคดีประกันภัย โดยเฉพาะกรณี แอลกอฮอล์ย้อนหลังจะให้คุณเข้าใจสิทธิ์ของตัวเอง วางแผนคดีได้ถูกต้อง เพิ่มโอกาสได้รับค่าสินไหมฯ อย่างเป็นธรรม

อย่าปล่อยให้ความไม่รู้ ทำให้คุณเสียสิทธิ์