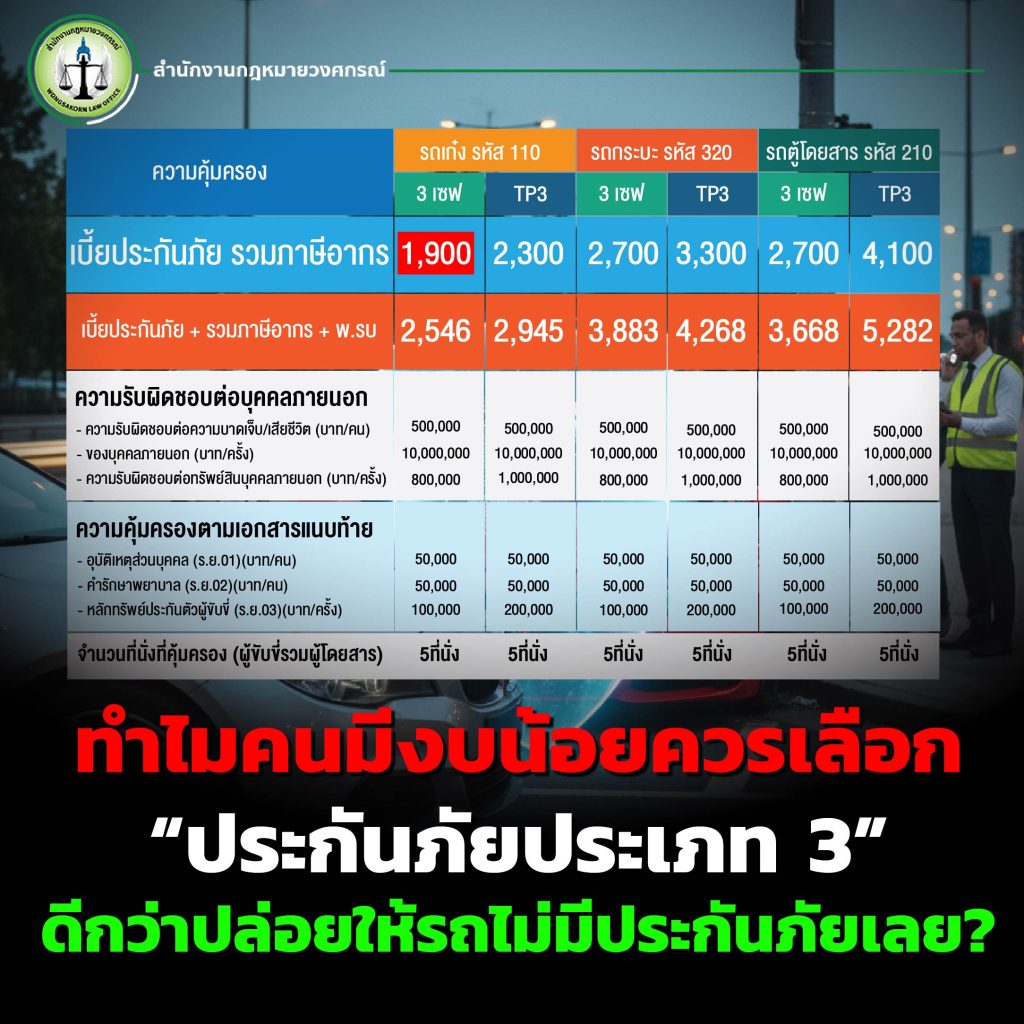

ทุกวันนี้การ “ผ่อนประกันภัยรถยนต์” กลายเป็นทางเลือกยอดนิยมสำหรับคนมีรถเกือบทุกกลุ่ม โดยเฉพาะในยุคที่เศรษฐกิจตึงตัว การจ่ายค่าเบี้ยทีเดียวทั้งก้อนอาจทำให้หลายคนรู้สึกหนักใจ การผ่อนจ่ายรายเดือนจึงเป็นทางออกที่ดี ที่ทำให้คนมีรถสามารถมี “หลักประกันความอุ่นใจ” ได้โดยไม่ต้องกระทบเงินหมุนในชีวิตประจำวันมากนักแต่คำถามที่คนจำนวนไม่น้อยยังสงสัยก็คือ…

“ถ้าเกิดอุบัติเหตุ แต่ผ่อนค่าเบี้ยประกันภัยยังไม่หมด ประกันภัยจะคุ้มครองไหม?”

คำถามนี้สำคัญมาก และเกี่ยวข้องโดยตรงกับสิทธิของผู้เอาประกันภัย เพราะหลายกรณีเกิดข้อโต้แย้งกับบริษัทหรือกับตัวแทนจนกลายเป็นคดีความได้เลย

ทำความเข้าใจ การผ่อนประกันภัยรถยนต์คืออะไร?

การ “ผ่อนประกันภัยรถยนต์” หมายถึงการที่ผู้เอาประกันภัยไม่ได้ชำระค่าเบี้ยทั้งหมดในคราวเดียว แต่แบ่งจ่ายเป็นงวด ๆ ตามข้อตกลง เช่น รายเดือน หรือรายไตรมาส

ในทางปฏิบัติ การผ่อนประกันภัยอาจเกิดขึ้นได้หลายรูปแบบ เช่น

- ผ่อนผ่าน บัตรเครดิต (ธนาคารเป็นผู้ให้สินเชื่อ)

- ผ่อนกับ ตัวแทนหรือนายหน้าประกันภัยโดยตรง

- ผ่อนกับผู้ให้บริการสินเชื่อภายนอก ที่ร่วมมือกับบริษัทประกันภัย

ไม่ว่าคุณจะผ่อนรูปแบบไหน สิ่งสำคัญที่ต้องเข้าใจคือ “สัญญาประกันภัย” ถือว่าเกิดขึ้น ทันทีที่มีการตกลงกันถูกต้องและมีการชำระค่าเบี้ยงวดแรกแล้ว

แล้วถ้ายังผ่อนไม่หมด แต่เกิดอุบัติเหตุขึ้น ประกันต้องคุ้มครองไหม?

ตามหลักกฎหมายต้องคุ้มครองแน่นอน

เพราะในทางกฎหมาย “สัญญาประกันภัย” ถือว่าเกิดขึ้นแล้วตั้งแต่วันที่มี คำเสนอ – คำสนองตรงกัน และมี การชำระค่าเบี้ย (แม้เพียงงวดแรก) เสร็จสมบูรณ์

การที่คุณ “ผ่อนค่าเบี้ย” ไม่ได้แปลว่าบริษัทประกันภัยเป็นคนให้ผ่อนนะคะ แต่เป็น “ตัวแทน” หรือ “ธนาคาร” ที่ให้เครดิตแก่คุณ เพราะฉะนั้น บริษัทประกันภัยได้รับเงินค่าเบี้ยครบถ้วนแล้วจากผู้ให้เครดิตตั้งแต่ต้น

กล่าวอีกอย่างคือ

- บริษัทประกันภัยรับเงินเต็มแล้ว

- ตัวแทนหรือธนาคารเป็นผู้ให้คุณ “ผ่อนใช้คืน” ภายหลัง

ดังนั้น หากเกิดอุบัติเหตุขึ้น แม้ว่าคุณยังผ่อนไม่หมด บริษัทประกันภัยต้องคุ้มครองตามเงื่อนไขกรมธรรม์ ส่วนเรื่องการผ่อนไม่ครบเป็นเรื่องระหว่างคุณกับผู้ให้สินเชื่อ ไม่เกี่ยวกับการรับผิดของบริษัทประกันภัยโดยตรงเลย

ตัวอย่างสถานการณ์จริง

สมมติว่าคุณซื้อ ประกันภัยชั้น 1 ผ่านตัวแทน โดยผ่อน 10 งวด

- ตัวแทนนำเงินค่าเบี้ยทั้งหมดไปชำระให้บริษัทประกันภัยทันที

- บริษัทประกันภัยออก กรมธรรม์ละใบเคลม แให้คุณเรียบร้อย

แต่ต่อมาคุณค้างผ่อนไป 3 งวด แล้วเกิดอุบัติเหตุ บริษัทประกันภัยบางแห่งอาจอ้างว่า “ไม่คุ้มครองเพราะยังผ่อนไม่หมด”

ซึ่งตามกฎหมายแล้วถือว่าไม่ถูกต้อง! เพราะบริษัทได้ค่าเบี้ยครบแล้วตั้งแต่ตอนตัวแทนนำส่ง ดังนั้นความคุ้มครองยังคงอยู่

อย่างไรก็ตาม ตัวแทนหรือนายหน้าก็มีสิทธิ์เรียกเก็บเงินผ่อนค้างชำระจากคุณภายหลังได้ตามสัญญา

ความเห็นจาก “ทนายอาร์ม” อย่าคิดจะหยุดผ่อนเพราะคิดว่าบริษัทต้องคุ้มครองอยู่ดี

“สัญญาประกันภัยคือสัญญาที่เกิดขึ้นเมื่อมีคำเสนอคำสนองตรงกัน และมีการชำระค่าเบี้ยประกันภัย ไม่ว่าจะจ่ายเต็มหรือผ่อน ถ้าได้เริ่มชำระแล้ว ประกันภัยต้องคุ้มครองแน่นอนครับ”

“แต่สิ่งสำคัญคือคุณต้องมีความรับผิดชอบในสัญญาด้วย อย่าคิดจะหยุดผ่อนเพราะคิดว่าบริษัทต้องคุ้มครองอยู่ดี นั่นจะกลายเป็นปัญหาทางจริยธรรม และอาจกระทบเครดิตของคุณภายหลังได้”

ทนายอาร์มยังแนะนำเพิ่มเติมว่า หากเกิดเหตุแล้วบริษัทประกันภัยปฏิเสธความคุ้มครองโดยอ้างเรื่อง “ผ่อนไม่หมด” ผู้เอาประกันภัยสามารถยื่นฟ้องศาลในฐานะ “ผู้บริโภค” ได้เลย ซึ่งคดีประเภทนี้อยู่ในหมวดคดีคุ้มครองผู้บริโภค ศาลมักพิจารณาให้ความเป็นธรรมกับผู้เอาประกันภัย หากมีหลักฐานชัดเจนว่าได้เริ่มชำระเบี้ยแล้วจริง

ผ่อนประกันภัยรถยนต์มีข้อดีอย่างไร?

1.เข้าถึงความคุ้มครองง่ายขึ้น — คนที่มีงบน้อยไม่ต้องรอเก็บเงินก้อนใหญ่ก็สามารถมีประกันได้

2.ช่วยบริหารสภาพคล่องทางการเงิน — ไม่กระทบเงินหมุน ใช้จ่ายในชีวิตประจำวันได้ต่อเนื่อง

3.ได้รับสิทธิความคุ้มครองทันที — หลังชำระงวดแรก บริษัทจะออกกรมธรรม์และคุ้มครองทันที

4.มีหลักฐานชัดเจนทางกฎหมาย — ทุกการผ่อนจะมีเอกสารยืนยัน สามารถใช้เป็นหลักฐานได้หากเกิดข้อพิพาท

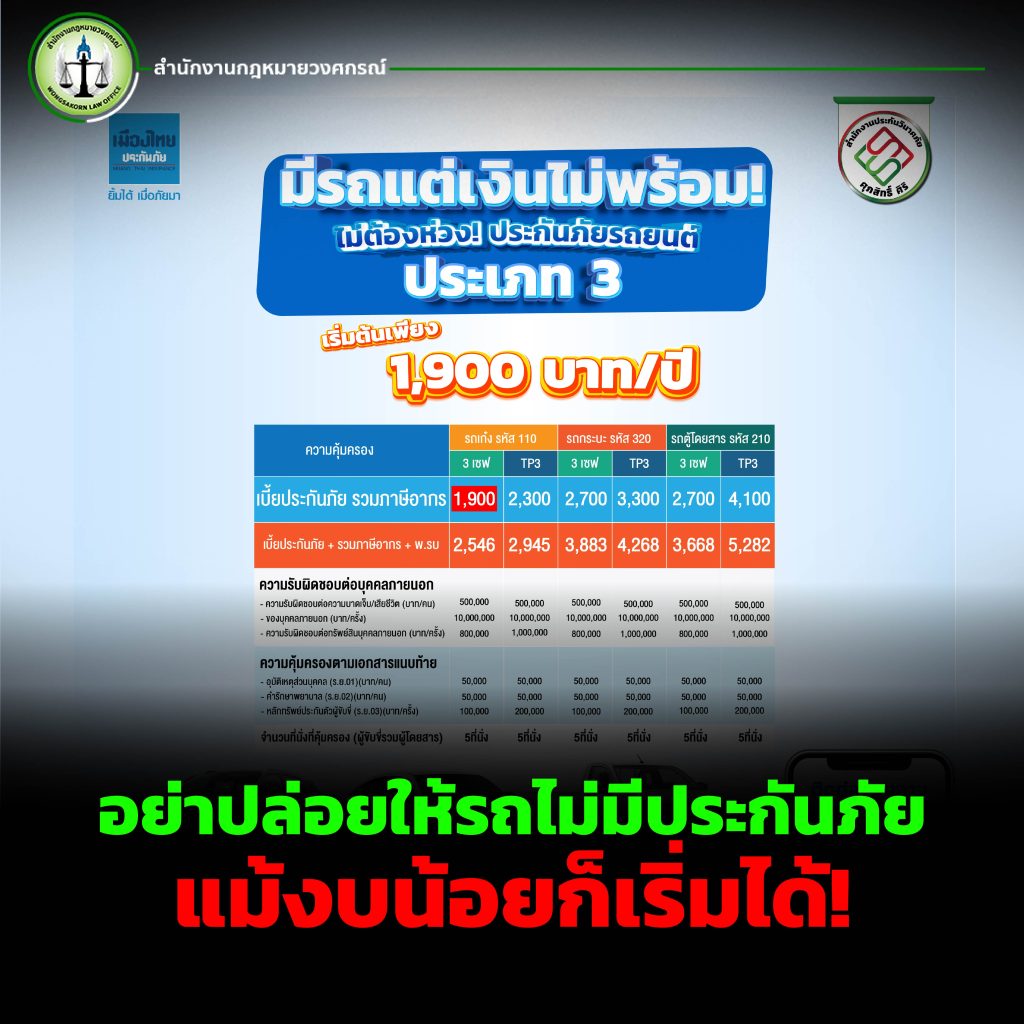

อย่าปล่อยให้รถไม่มีประกันภัย แม้งบน้อยก็เริ่มได้!

หลายคนคิดว่า “ยังไม่พร้อม” เพราะเงินไม่พอจ่ายเบี้ยเต็ม แต่จริง ๆ แล้วทุกคนสามารถเริ่มได้ด้วย ประกันภัยรถยนต์แบบผ่อน โดยเฉพาะกับ “ทนายอาร์ม” ซึ่งนอกจากจะเป็นตัวแทนจำหน่ายประกันภัยแล้ว ยังเป็นทนายความผู้เชี่ยวชาญด้านคดีประกันภัยโดยตรง

ซื้อประกันภัยกับสำนักงานประกันวินาศภัย ศุภสิทธิ์ ศิริ (โปรเด็ดประกันภัย by ทนายอาร์ม)

คุณจะได้ทั้ง

✅ ความคุ้มครองจากบริษัทประกันภัยชั้นนำ

✅ ตัวเลือกการผ่อนสบาย ดอกเบี้ยต่ำ

✅ และที่ปรึกษาทางกฎหมายส่วนตัว เมื่อเกิดอุบัติเหตุหรือข้อพิพาท

“ผ่อนประกันภัยรถยนต์” ไม่เพียงช่วยให้คนมีรถทุกระดับเข้าถึงความคุ้มครองได้ง่ายขึ้นเท่านั้น แต่ในทางกฎหมาย ยังถือว่าสัญญาประกันภัยเกิดขึ้นแล้วตั้งแต่วันแรกที่เริ่มชำระค่าเบี้ย ดังนั้น หากเกิดอุบัติเหตุระหว่างผ่อน บริษัทประกันภัย ต้องคุ้มครองตามเงื่อนไขกรมธรรม์

เพียงแค่คุณมีวินัยผ่อนให้ครบ และเลือกทำประกันภัยกับตัวแทนที่น่าเชื่อถือ มีที่ปรึกษากฎหมายคอยดูแล อย่าง “ทนายอาร์ม”

หากต้องการปรึกษาเรื่องการทำประกันภัย ติดต่อ สำนักงานประกันวินาศภัย ศุภสิทธิ์ ศิริ ได้เลยวันนี้ หรือต้องการปรึกษากฎหมาย คลิก >>ติดต่อเรา<<

เพราะ “ซื้อประกันภัยกับทนายอาร์ม” คุณไม่ได้แค่ซื้อความคุ้มครอง แต่ซื้อ “ความมั่นใจทางกฎหมาย” ไปพร้อมกันด้วย