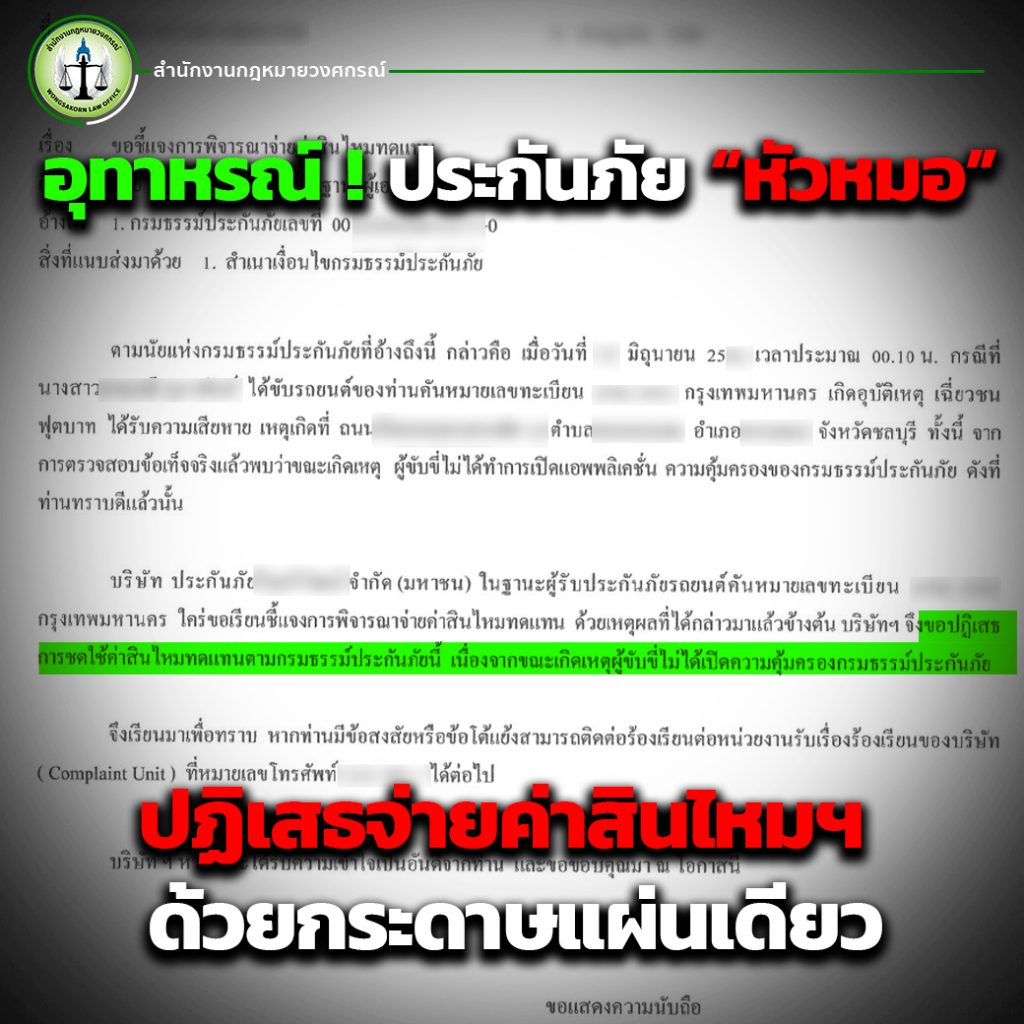

กรณีพิพาทเกี่ยวกับประกันภัยรถยนต์มักเกิดขึ้นบ่อยครั้ง โดยเฉพาะเมื่อบริษัทประกันพยายามปฏิเสธความรับผิดชอบ ไม่ว่าจะเป็นการตีความเงื่อนไขกรมธรรม์แบบเข้าข้างตัวเอง หรือการอ้างเหตุผลที่คลุมเครือเพื่อหลีกเลี่ยงการจ่ายค่าสินไหมทดแทน วันนี้สำนักงานกฎหมายวงศกรณ์ขอยกกรณีของคุณ A เป็นอีกตัวอย่างหนึ่งที่สะท้อนให้เห็นถึงปัญหานี้ได้อย่างชัดเจนกับความหัวหมอและเอาเปรียบของบริษัทประกันภัย

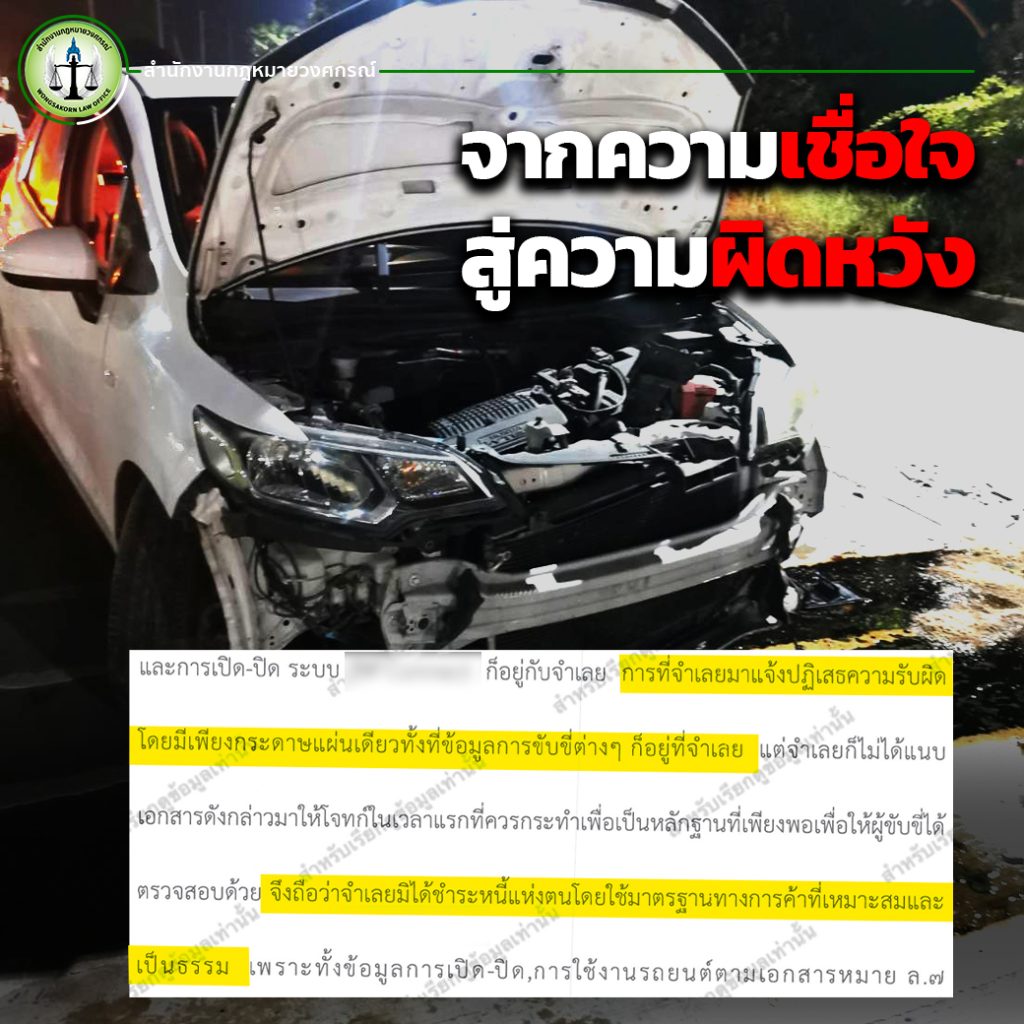

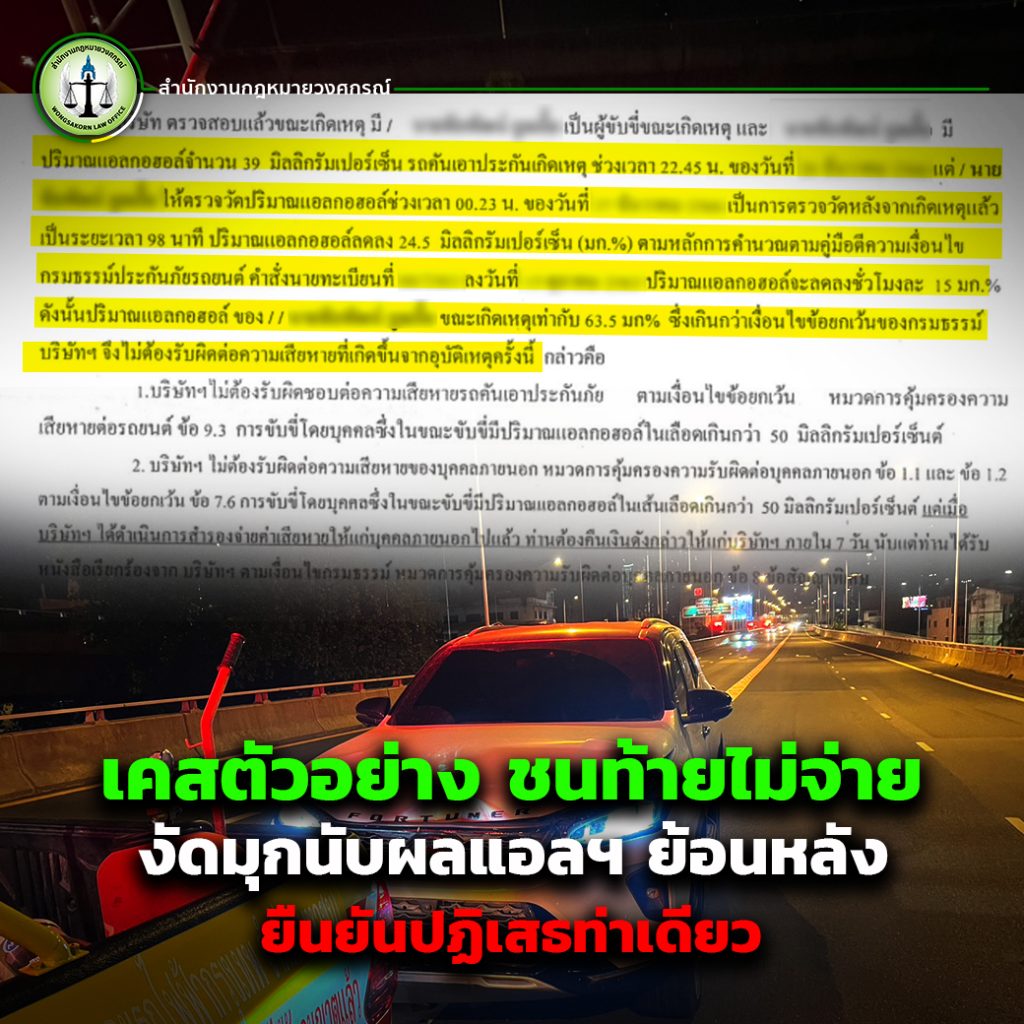

เคสตัวอย่าง ชนท้ายไม่จ่าย งัดมุกนับผลแอลฯ ย้อนหลัง ยืนยันปฏิเสธท่าเดียว

เคสนี้คุณ A ขับรถไปชนท้ายรถคันหน้า เนื่องจากเปลี่ยนช่องทางโดยไม่ระมัดระวัง หลังเกิดเหตุ พนักงานตรวจสอบอุบัติเหตุของบริษัทประกันภัยได้เข้ามาตรวจสอบที่เกิดเหตุและดำเนินการตามขั้นตอนตามปกติ รวมถึงตรวจวัดปริมาณแอลกอฮอล์ของคุณ A ซึ่งพบว่าอยู่ที่ 39 มิลลิกรัมเปอร์เซ็นต์ ซึ่ง ไม่เกินค่าที่กฎหมายกำหนด (50 มิลลิกรัมเปอร์เซ็นต์) และยังอยู่ในเงื่อนไขของกรมธรรม์ประกันภัย

เมื่อพนักงานตรวจสอบอุบัติเหตุเห็นว่าไม่มีข้อผิดพลาดที่ขัดต่อเงื่อนไขกรมธรรม์ จึงออกใบติดต่อให้บริษัทประกันภัยรับผิดชอบต่อความเสียหาย โดยในขณะนั้น บริษัทประกันไม่ได้ปฏิเสธความรับผิดชอบแต่อย่างใด

ขณะเดียวกัน เจ้าหน้าที่ตำรวจได้ดำเนินการสอบสวน และแจ้งข้อหากับคุณ A เพียง ข้อหาขับรถโดยประมาท ซึ่งเป็นความผิดตามปกติเมื่อเกิดอุบัติเหตุ แต่ไม่ได้ตั้งข้อหาขับขี่ขณะมึนเมา เนื่องจากปริมาณแอลกอฮอล์ของคุณ A ไม่เกินค่าที่กฎหมายกำหนด

บริษัทประกันภัยกลับคำปฏิเสธความรับผิดชอบ

หลังจากที่ทุกอย่างดำเนินไปตามขั้นตอนปกติ จู่ๆ บริษัทประกันภัยกลับเปลี่ยนท่าที ปฏิเสธการรับผิดชอบค่าสินไหมทดแทนและค่าซ่อมรถ โดยอ้างว่าคุณ A มีปริมาณแอลกอฮอล์เกิน 50 มิลลิกรัมเปอร์เซ็นต์ ทั้งที่ ผลตรวจในวันเกิดเหตุชี้ชัดว่าอยู่ที่ 39 มิลลิกรัมเปอร์เซ็นต์

การกลับคำของบริษัทประกันภัยในครั้งนี้ไม่เพียงแต่สร้างความเสียหายให้กับคุณ A เท่านั้น แต่ยังสะท้อนถึง ความไม่เป็นธรรมของบริษัทประกันภัยบางแห่งที่พยายามหลีกเลี่ยงความรับผิดชอบโดยการอ้างเหตุผลที่ไม่สอดคล้องกับข้อเท็จจริง

ไม่รอให้ประกันเอาเปรียบ ตัดสินใจเข้าพบทนายอาร์มทันที!

เมื่อต้องเผชิญกับการปฏิเสธความรับผิดชอบโดยไม่มีเหตุผลที่สมเหตุสมผล คุณ A จึงตัดสินใจปรึกษาทนายความ และได้เข้ามาติดต่อสำนักงานกฎหมายวงศกรณ์ เพื่อให้ช่วยดำเนินการเรียกร้องสิทธิ์ที่ควรได้รับ

ขั้นตอนดำเนินคดีเพื่อเรียกร้องความเป็นธรรม

1.การส่งหนังสือทวงถาม

o ทางสำนักงานกฎหมายวงศกรณ์ได้ทำการส่งหนังสือทวงถามไปยังบริษัทประกันภัยเพื่อให้แสดงความรับผิดชอบตามเงื่อนไขของกรมธรรม์

o อย่างไรก็ตาม บริษัทประกันภัยยังคงปฏิเสธโดยอ้างเหตุผลเดิม คือ ปริมาณแอลกอฮอล์เกิน

2.การร้องเรียนไปยัง คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย)

o ทางสำนักงานกฎหมายวงศกรณ์ได้นำเรื่องไปร้องเรียนที่ คปภ. ซึ่งเป็นหน่วยงานกำกับดูแลบริษัทประกันภัย

o มีการนัดเจรจาชี้แจง แต่ บริษัทประกันภัยยังคงยืนยันปฏิเสธความรับผิดชอบ

3.การฟ้องร้องต่อศาล

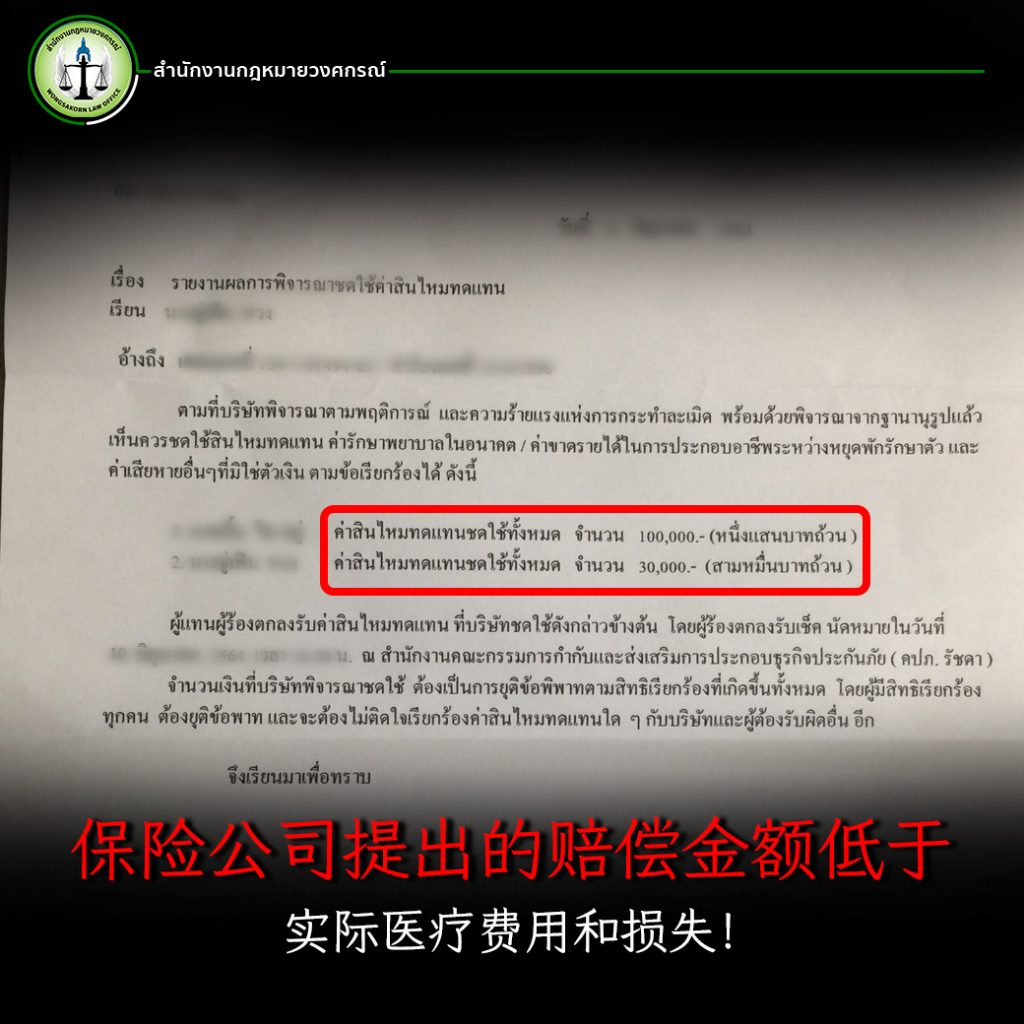

o เมื่อการเจรจากับ คปภ. ไม่เป็นผล สำนักงานกฎหมายวงศกรณ์จึงตัดสินใจยื่นฟ้องต่อศาลเพื่อเรียกร้องค่าสินไหมทดแทนและค่าซ่อมรถให้กับคุณ A

o ผลลัพธ์ที่เกิดขึ้นคือ บริษัทประกันภัยกลับยอมจ่ายเงินชดใช้ให้อย่างง่ายดาย หลังจากที่คดีถูกนำขึ้นสู่กระบวนการพิจารณาของศาล

อย่าปล่อยให้ถูกเอาเปรียบ! ปรึกษาทนายความผู้เชี่ยวชาญคดีประกันภัยดีที่สุด

จากกรณีของคุณ A ทำให้เห็นได้ชัดว่า หากไม่มีทนายความเดินเรื่องดำเนินคดี บริษัทประกันอาจปฏิเสธความรับผิดชอบโดยไม่มีเหตุผล และผู้เอาประกันอาจไม่ได้รับการชดใช้แม้แต่บาทเดียว

หากคุณถูกบริษัทประกันภัยเอาเปรียบ อย่าปล่อยให้เรื่องเงียบ!

✅ ควรตรวจสอบเอกสารและหลักฐานให้ครบถ้วน

✅ หากพบว่าบริษัทประกันปฏิเสธความรับผิดชอบโดยไม่มีเหตุผลสมควร ควรปรึกษาทนายความทันที

✅ การร้องเรียนไปยัง คปภ. และการดำเนินคดีในชั้นศาล เป็นช่องทางที่สามารถใช้กดดันให้บริษัทประกันภัยปฏิบัติตามข้อตกลงในกรมธรรม์

บริษัทประกันภัยควรมีหน้าที่ดูแลและให้ความคุ้มครองตามข้อตกลงที่ระบุไว้ ไม่ใช่หลีกเลี่ยงความรับผิดชอบโดยการบิดเบือนข้อเท็จจริง!

กรณีของคุณ A เป็นอีกหนึ่งตัวอย่างที่ยืนยันว่า เมื่อถูกบริษัทประกันเอาเปรียบ การมีทนายความที่เชี่ยวชาญด้านคดีประกันภัยสามารถช่วยให้คุณได้รับความเป็นธรรม

หากคุณต้องเผชิญกับสถานการณ์ที่บริษัทประกันภัยใช้ข้ออ้างเรื่อง “การนับผลแอลกอฮอล์ย้อนหลัง“ เพื่อปฏิเสธความรับผิดชอบ ทั้งที่ผลตรวจในวันเกิดเหตุชัดเจนว่าอยู่ในเกณฑ์ที่กฎหมายกำหนด อย่าปล่อยให้ตัวเองเสียเปรียบ เพราะกรณีแบบนี้มักเกิดขึ้นบ่อยและอาจนำไปสู่การเสียสิทธิ์โดยไม่เป็นธรรม การปรึกษาทนายความที่มีความเชี่ยวชาญด้าน คดีประกันภัยและข้อพิพาทเรื่องแอลกอฮอล์ จะช่วยให้คุณมีแนวทางในการเรียกร้องสิทธิ์ที่ถูกต้อง พร้อมดำเนินการโต้แย้งข้อกล่าวอ้างของบริษัทประกันภัยอย่างมีประสิทธิภาพ เพื่อให้คุณได้รับการคุ้มครองตามเงื่อนไขกรมธรรม์ ไม่ใช่ถูกเอาเปรียบโดยไม่มีทางต่อสู้ ปรึกษาทนาย >> ติดต่อเรา <<