อุบัติเหตุรถชนไม่เพียงสร้างความเสียหายให้กับรถยนต์เท่านั้น แต่ยังอาจส่งผลกระทบต่อร่างกายของผู้ขับขี่และผู้โดยสารอีกด้วย หนึ่งในอาการบาดเจ็บที่พบบ่อยและสร้างความเจ็บปวดไม่น้อยก็คือ ฟันหักหรือฟันโยกจากแรงกระแทก ซึ่งไม่ใช่แค่เรื่องความสวยงาม แต่ยังเป็นปัญหาสุขภาพที่ต้องได้รับการรักษาทันที แล้วกรณีแบบนี้ เราจะสามารถ “รถชนเรียกค่าเสียหาย” รถชนฟันหักฟ้องประกัน จากบริษัทประกันภัยได้หรือไม่?

คำตอบคือ ได้ แต่อาจขึ้นอยู่กับหลายปัจจัย เช่น ประกันภัยรถยนต์ที่เราทำไว้เป็นประเภทใด มีความคุ้มครองเกี่ยวกับอุบัติเหตุส่วนบุคคลหรือไม่ และมีเอกสารประกอบเพียงพอในการเรียกร้องหรือเปล่า

ประกันภัยรถยนต์ประเภทใดครอบคลุมอุบัติเหตุฟันหัก?

การจะเรียกค่ารักษาฟันจากประกันภัยรถยนต์ได้ ต้องพิจารณาประเภทของประกันที่ผู้ขับขี่ทำไว้ก่อน ดังนี้

1. ประกันภัยรถยนต์ภาคสมัครใจ (ชั้น 1, 2+, 3+)

- ประกันภัย ชั้น 1 โดยทั่วไปจะครอบคลุมทั้งตัวรถและบุคคล รวมถึง ค่ารักษาพยาบาลจากอุบัติเหตุ เช่น ฟันหัก หรือบาดเจ็บจากการชน

- ส่วนประกัน ชั้น 2+ และ 3+ อาจมีความคุ้มครองในบางกรณี แต่ต้องตรวจสอบ เงื่อนไขกรมธรรม์ ว่าครอบคลุมถึงอุบัติเหตุส่วนบุคคลหรือไม่

- ในบางกรณี ผู้เอาประกันสามารถเรียกร้อง ค่าทำฟัน / ค่ารักษาฟันหัก ได้จากความคุ้มครอง อุบัติเหตุส่วนบุคคล (PA) ที่แนบท้ายกรมธรรม์

2. ประกันภัยภาคบังคับ (พ.ร.บ.)

- พ.ร.บ. ประกันภัยรถยนต์ภาคบังคับจะคุ้มครองเบื้องต้นในกรณีที่มีการบาดเจ็บจากอุบัติเหตุ โดยจะชดเชยค่ารักษาพยาบาลให้ไม่เกิน 30,000 บาท ต่อคน และหากฟันหักเป็นส่วนหนึ่งของการบาดเจ็บ ก็สามารถเบิกค่ารักษาได้จากตรงนี้

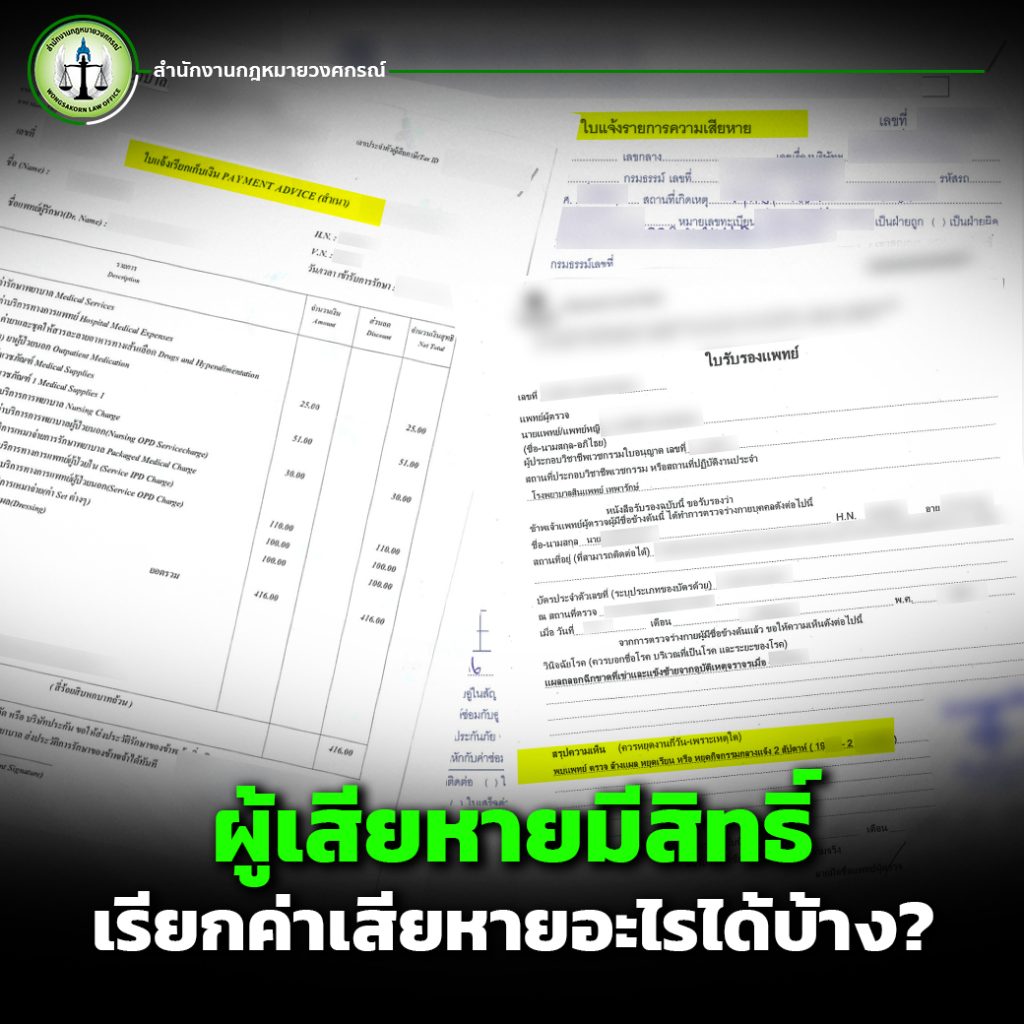

หากมี ใบรับรองแพทย์ และ ใบเสร็จรับเงินจากคลินิกทันตกรรมหรือโรงพยาบาล ก็สามารถยื่นเบิกค่าใช้จ่ายได้เช่นกัน

เอกสารที่ต้องใช้ในการเรียกร้องค่ารักษาฟันหัก

เมื่อเกิดอุบัติเหตุรถชนและได้รับบาดเจ็บ ฟันหัก หรือได้รับความเสียหายทางช่องปาก ผู้ประสบเหตุควรเก็บรวบรวมเอกสารต่าง ๆ ให้ครบถ้วนเพื่อใช้เรียกร้องสิทธิ์จากบริษัทประกันภัย ได้แก่

1.สำเนากรมธรรม์ประกันภัย

2.ใบรับรองแพทย์ / ทันตแพทย์ ระบุอาการบาดเจ็บ เช่น ฟันหัก ฟันโยก จำเป็นต้องทำครอบฟันหรือใส่รากเทียม

3.ใบเสร็จรับเงิน ค่าใช้จ่ายในการรักษาทางทันตกรรม

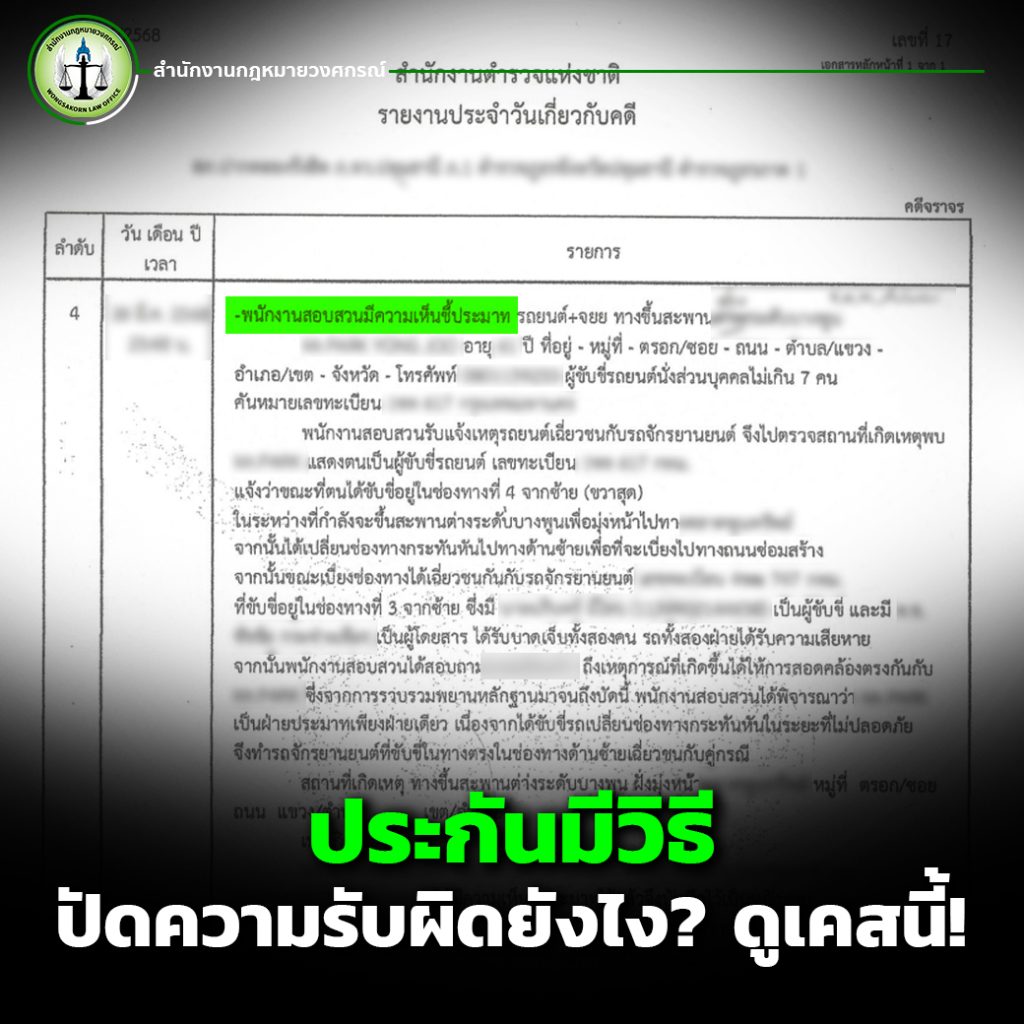

4.รายงานอุบัติเหตุ / สำเนาบันทึกประจำวัน จากเจ้าหน้าที่ตำรวจ

5.ภาพถ่ายบาดแผล หรือภาพหลังการรักษา (ถ้ามี)

6.สำเนาบัตรประชาชน และ สำเนาทะเบียนบ้าน

ข้อควรรู้ก่อนเรียกค่าทำฟันจากประกัน

- บริษัทประกันบางแห่งอาจตีความว่า ค่าทำฟันเป็นค่าใช้จ่ายด้านความงาม หากไม่ได้เกิดจากการบาดเจ็บจริง จึงควรมีหลักฐานทางการแพทย์ชัดเจนว่าฟันหักจากแรงกระแทก

- หากใช้สิทธิเบิกจาก พ.ร.บ. แล้ว ยังสามารถเรียกส่วนเกินจากประกันชั้น 1 หรือประกัน PA ได้เพิ่มเติม

- หากเป็นผู้โดยสาร ก็สามารถเรียกจาก ประกันของรถที่เป็นฝ่ายผิด ได้โดยตรง

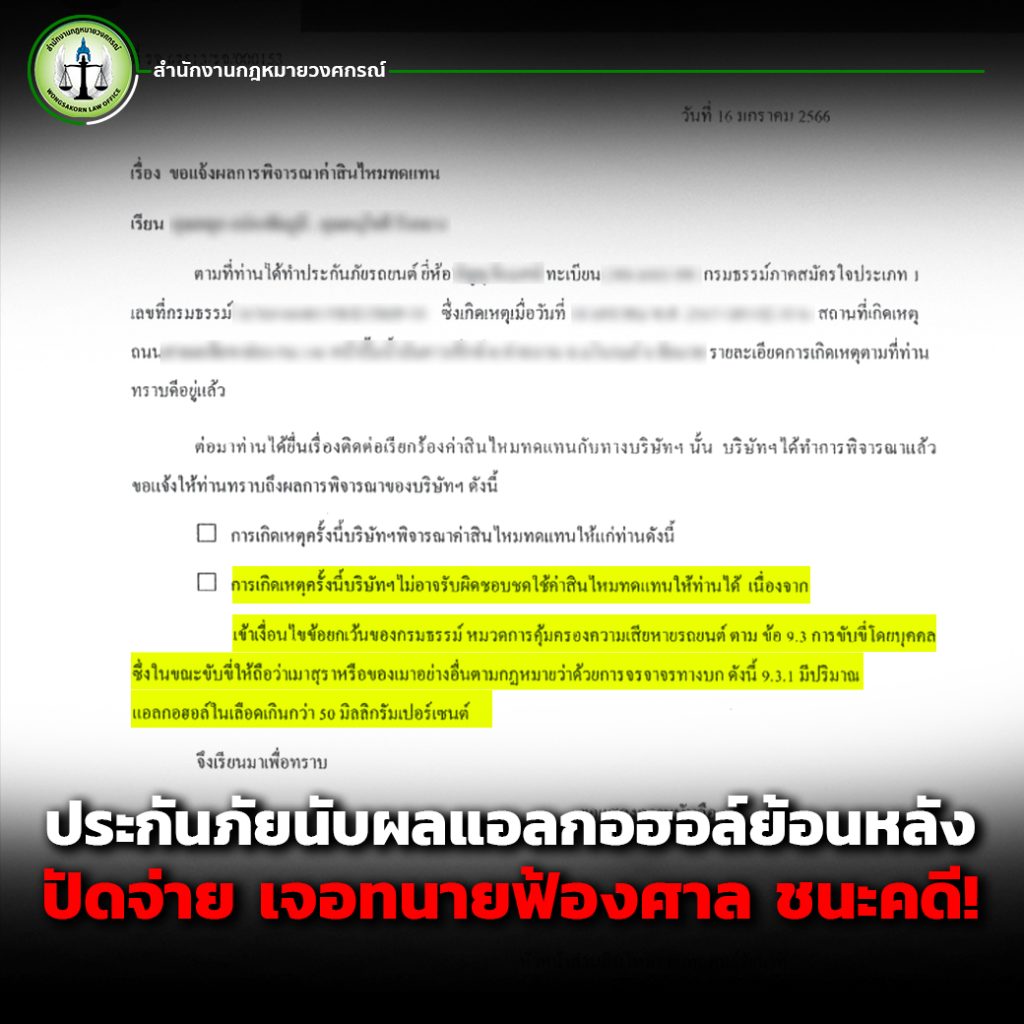

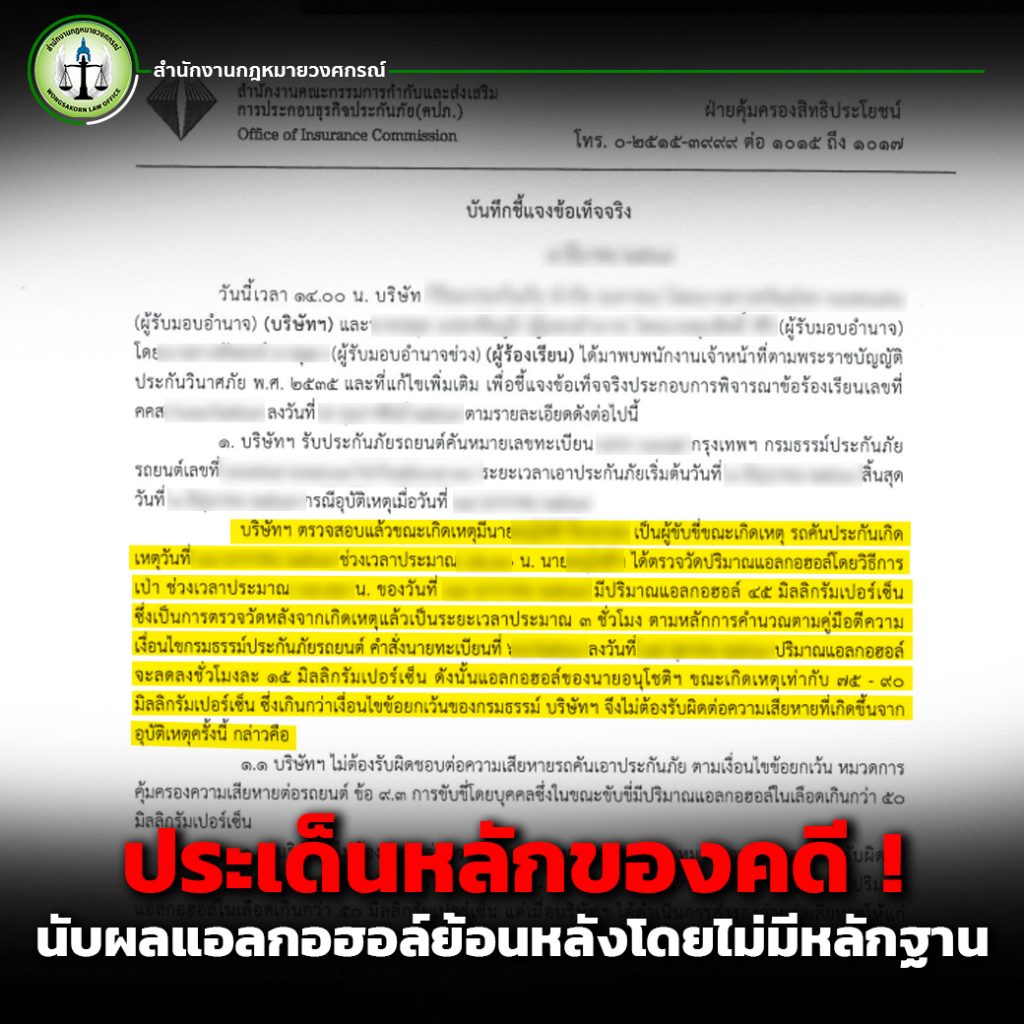

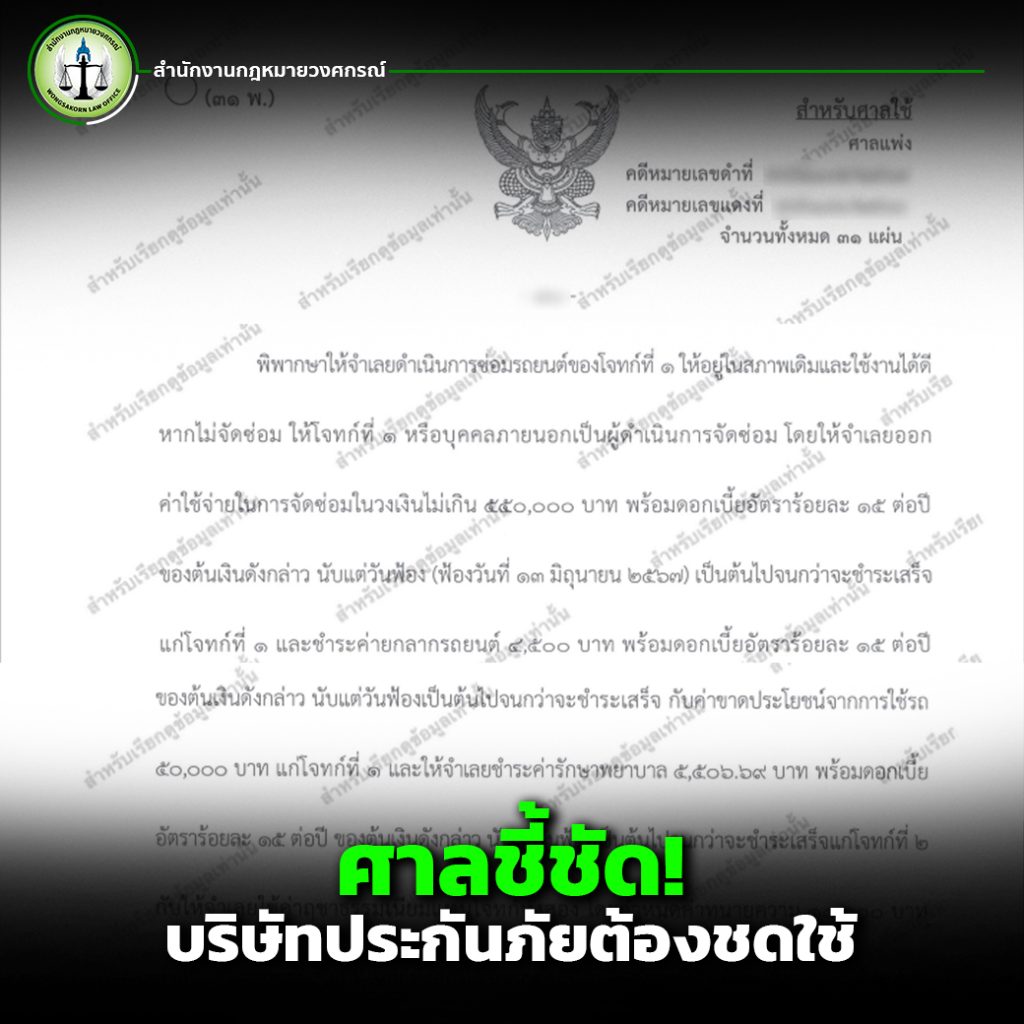

หากประกันปฏิเสธจ่าย ควรทำอย่างไร?

หากคุณมั่นใจว่าการฟันหักเกิดจากอุบัติเหตุรถชนจริง แต่บริษัทประกันภัยปฏิเสธการจ่ายค่ารักษา หรือจ่ายไม่ครบตามจริง สามารถดำเนินการได้ดังนี้

1.ติดต่อสอบถามเจ้าหน้าที่ประกัน พร้อมแนบเอกสารเพิ่มเติม เช่น ใบรับรองแพทย์ ฉบับละเอียด

2.ยื่นเรื่องร้องเรียนต่อคปภ. (คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย)

3.ปรึกษาทนายความ เพื่อดำเนินคดีฟ้องร้องในกรณีที่เกิดความเสียหายรุนแรง หรือบริษัทจงใจไม่จ่ายโดยไม่มีเหตุอันสมควร

ตัวอย่างของการมีทนายความเรียกค่าเสียหายให้

อ้างอิงจากหนังสือรวมคำชี้ขาดอนุญาโตตุลาการว่าด้วยเรื่องประกันภัย บาดเจ็บ บาดเจ็บพิสดาร เล่ม1 เรียบเรียงโดย ศุภสิทธิ์ ศิริ (ทนายอาม) พิมพ์ครั้งที่ 1 / 2564

ข้อพิพาทหมายเลขแดงที่ 217/2561

ยุติจำนวนเงิน 379,310 บาท

ผู้เสนอข้อพิพาทเรียกร้องค่าสินไหมทดแทน ดังนี้

-ค่ารักษาพยาบาล 100,000 บาท

-ค่ารักษาพยาบาลในอนาคต 300,000 บาท

-ไม่สามารถประกอบกิจการงานได้ในระหว่างบาดเจ็บสาหัส 200,000 บาท

-ถ้าสูญเสียความสามารถในการประกอบการงานในอนาคต 200,000 บาท

-ค่าเสียหายอย่างอื่นอันมิใช่ตัวเงิน เป็นเงิน 400,000 บาท

ผู้คัดค้าน (บริษัท อ…ประกันภัย จำกัด (มหาชน) ) คัดค้านว่า

ค่าเสียหายทั้งหมดที่ผู้เสนอข้อพิพาทเรียกร้องมาสูงเกินไม่มีหลักฐานสนับสนุน และผู้คัดค้านมีทุนประกันภัยภาคสมัครใจจำนวน 500,000 บาท จึงต้องรับผิดเกินกว่านี้ ขอให้ยกคำเสนอข้อพิพาท

ประเด็นข้อพิพาท : ค่าเสียหายมีเพียงใด และผู้คัดค้านต้องรับผิดในวงเงินเพียงใด

คำวินิจฉัยชี้ขาด

-ค่ารักษาพยาบาล

ตามประเด็นข้อพิพาท พิเคราะห์แล้ว ประเด็นที่ว่า “ ค่าเสียหายมีเพียงใด” นั้น ผู้เสนอข้อพิพาทเสียค่ารักษาพยาบาลระหว่างนอนรักษาตัวในโรงพยาบาล 4 วัน รวมเป็นเงิน 39,270 บาท ซึ่งข้อนี้ได้ความจากผู้เสนอข้อพิพาทให้การเองว่าบริษัทผู้รับประกันภัยตาม พ.ร.บ. ได้จ่ายเงินค่ารักษาพยาบาลให้เต็มตามจำนวนประกันภัย เป็นเงิน 80,000 บาทแล้ว ดังนี้ ผู้เสนอข้อพิพาทจึงไม่อาจเรียกร้องค่าเสียหายส่วนนี้จากผู้คัดค้านได้อีก

-ค่ารักษาพยาบาลในอนาคต

ผู้เสนอข้อพิพาทได้รับบาดเจ็บสา ใบหน้าเสียโฉม ฟันหักสี่ซี่ เหงือกมีอาการติดเชื้อ ต้องทำการรักษาอาการบาดเจ็บต่อไป คิดค่ารักษาเป็นเงิน 179,000 บาท เห็นว่า ผู้เสนอข้อพิพาทได้รับบาดเจ็บสาหัสต้องรักษาบาดแผลตามใบหน้า รักษาเหงือกและฟันให้อยู่ในสภาพดีดังเดิม ต้องใช้ ค่าใช้จ่ายเป็นค่ารักษา เป็นเงินจำนวนสูงแน่นอน แต่ที่เรียกร้องมาเป็นเงิน 179,000 บาท ก็เป็นเพียงการคำนวณราคาว่าน่าจะเป็นราคาดังนี้เท่านั้น เห็นว่าเป็นการคำนวณราคาสูงไป เห็นควรกำหนดราคาค่าเสียหายส่วนนี้ให้เป็นเงิน 100,000 บาท

-ค่าขาดประโยชน์ในการทำมามาหาได้ระหว่างบาดเจ็บ

ผู้เสนอข้อพิพาท มีบาดแผลบนใบหน้าเป็นผลสด น้ำเหลืองซึม หน้าตึงแสบแผล จึงไปทำงานตามปกติไม่ได้ คิดเป็นค่าเสียหายเดือนละ 29,310 บาท จึงให้ตามคำขอ

-ค่าสูญเสียความสามารถในการประกอบการงานในอนาคต

ผู้เสนอข้อพิพาทมีรายได้เสริมพิเศษหลังเลิกงานด้วยการเปิดร้านขายของชำ การต้องพักรักษาตัวทำให้ต้องปิดร้านขายของชำ จึงขาดรายได้ไป ขอคิดค่าเสียหายเป็นเงิน 180,000 บาท เห็นว่า การบาดเจ็บสาหัสของผู้เสนอข้อพิพาทเป็นเหตุให้ผู้เสนอข้อพิพาทต้องปิดร้านขายของชำ จึงขาดรายได้ส่วนนี้ไปจริง แต่เรียกร้องค่าเสียหายในส่วนนี้ มาเป็นเงิน 180,000 บาท สูงเกิน เห็นควรกำหนดให้เป็นเงิน 100,000 บาท

-ค่าเสียหายอย่างอื่นอันมิใช่ตัวเงิน

ผู้เสนอข้อผิดพลาดได้รับบาดเจ็บสาหัสโดยเฉพาะแผลบนใบหน้า และปากกระทบถึงฟันหัก เป็นอาการแสนสาหัสที่ผู้เสนอข้อผิดพลาดได้รับเป็นการกระทบจิตใจ และความรู้สึกมากจริง แต่ที่เรียกร้องมาเป็นเงิน 400,000 บาท ยังสูงเกินไป เห็นควร กำหนดค่าเสียหายส่วนนี้ให้เป็นเงิน 150,000 บาท

รวมเป็นเงินค่าเสียหายที่กำหนดให้ทั้งสิ้นจำนวน 379,310 บาท ซึ่งไม่เกินวงเงินความคุ้มครองตามกรมธรรม์ประกันภัยฉบับพิพาท

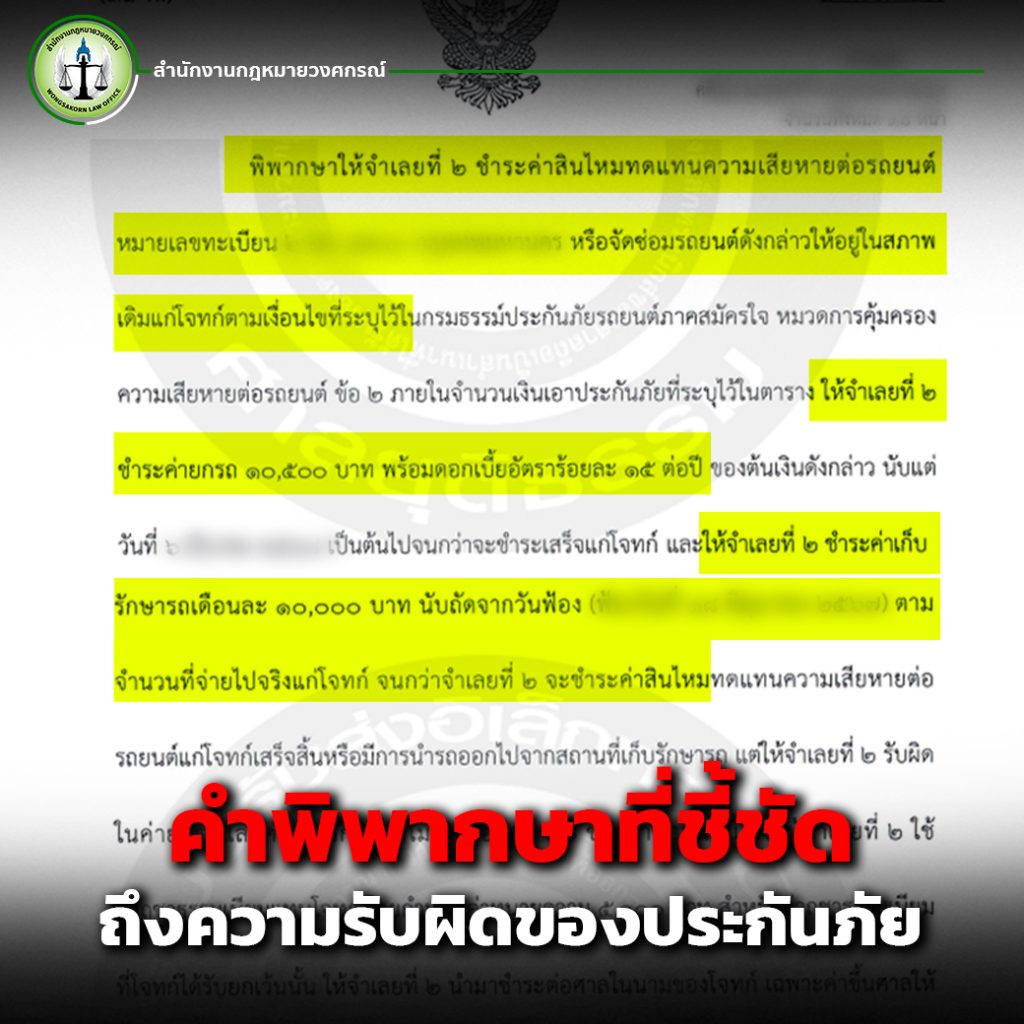

วินิจฉัยคำชี้ขาดให้ผู้คัดค้านชดใช้ค่าเสียหายเป็นเงิน 379,310 บาท พร้อมดอกเบี้ยในอัตราร้อยละ 15 ต่อปี ของต้นเงินดังกล่าว นับแต่วันเสนอข้อพิพาทเป็นต้นไป จนกว่าจะชำระเสร็จแก่ผู้เสนอข้อพิพาท ให้ผู้คัดค้านปฏิบัติตามคำชี้ขาดภายใน 30 วัน นับแต่วันได้รับสำเนาคำชี้ขาด ค่าป่วยการตุลาการและค่าใช้จ่ายอื่นในชั้นดำเนินการทางอนุญาโตตุลาการ ให้ฝ่ายผู้เสนอข้อพิพาทและผู้คัดค้านชำระตามบัญชีแนบท้ายคำชี้ขาดฝ่ายละกึ่งหนึ่ง

แหล่งที่มา

ข้อพิพาทหมายเลขดำที่ : 460/2560

หลักกฎหมายที่เกี่ยวข้อง : ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 877, 446

อนุญาโตตุลาการ : นายขวัญชัย ปิ่นรอด

ความเห็นส่วนตัวของคณะทำงาน

ในส่วนค่ารักษาพยาบาลในอนาคต อันเป็นค่ารักษารากฟันนั้น ผู้เสนอข้อพิพาทจำเป็นต้องรักษาพยาบาลจริง เพียงแต่ว่าผู้เสนอข้อพิพาทยังไม่ได้เข้ารับการรักษาที่โรงพยาบาล เนื่องจากมีค่าใช้จ่ายค่อนข้างสูง ซึ่งโดยทั่วไปแล้วผู้เสนอข้อพิพาทและคณะทำงานต้องเรียนแจ้งตามตรงว่าส่วนใหญ่แล้ว ผู้เสนอข้อผิดพลาดไม่มีเงินเพียงพอที่จะไปรักษา เนื่องจากต้องเสียค่าใช้จ่ายในการรักษาตัวแล้ว ยังต้องหยุดงานไปรักษาตัวทำให้ไม่มีรายได้ ไหนจะเป็นค่าใช้จ่ายส่วนตัวในชีวิตประจำวันของตัวผู้เสนอข้อพิพาทเองอีก จึงทำให้ไม่อาจนำค่ารักษาพยาบาลที่แน่นอนมาแสดงต่ออนุญาตต่อตุลาการได้ ดังนั้น ผู้แทนผู้เสนอข้อพิพาทหรือท่านผู้อ่านจึงมีความจำเป็นต้องหาพยานหลักฐานใดๆ มาแสดงต่ออนุญาโตตุลาการให้ทราบให้แน่ชัดว่ามีค่ารักษาพยาบาลประมาณเท่าใดจากตัวอย่างที่ยกมาข้างต้นนั้นสะท้อนความจริงให้เห็นว่า แม้การเรียกค่าเสียหายจากบริษัทประกันภัยจะดูเหมือนเป็นขั้นตอนง่าย ๆ แต่ในความเป็นจริง หลายกรณีกลับต้องใช้ความรู้ด้านกฎหมายเพื่อยืนยันสิทธิของผู้เอาประกัน หากคุณ รถชนฟันหัก แล้วไม่ได้รับความเป็นธรรมในการชดเชย หรืออยากให้ทุกขั้นตอนเป็นไปอย่างราบรื่น ไม่เสียสิทธิ

ปรึกษาทนายความตั้งแต่แรก คือทางเลือกที่จะไม่ทำให้คุณเสียเปรียบประกันภัย

ไม่ว่าจะเป็นการร่างหนังสือเรียกร้อง แจ้งความ ตรวจสอบเงื่อนไขกรมธรรม์ หรือดำเนินคดีฟ้องร้อง ทนายความจะสามารถให้คุณ “รถชนเรียกค่าเสียหาย” ได้ และที่สำคัญเลยคือจะไม่เสียเปรียบบริษัทประกันภัยหากคุณหรือคนใกล้ตัว รถชนฟันหัก จำไว้ว่าสามารถเรียกร้องค่ารักษาได้ทั้งจาก พ.ร.บ. และประกันภัยภาคสมัครใจ เพียงเตรียมเอกสารให้ครบ และอย่าลืมใช้สิทธิให้เต็มที่ตามเงื่อนไขกรมธรรม์ หากมีข้อสงสัยหรือไม่ได้รับความเป็นธรรม อย่าลังเลที่จะ ปรึกษาทนาย เพื่อให้คุณได้รับสิ่งที่ควรได้รับ