หลายคนที่ซื้อประกันภัย ไม่ว่าจะเป็นประกันชีวิต ประกันสุขภาพ หรือประกันภัยรถยนต์ มักคุ้นชื่อ “คปภ.” หรือสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย ในฐานะหน่วยงานที่ทำหน้าที่กำกับดูแลธุรกิจประกันภัยในประเทศไทย รวมถึงดูแลสิทธิของผู้บริโภคที่ทำประกันภัยทุกประเภทแต่คำถามสำคัญคือ

คปภ. รวดเร็วเป็นธรรม จริงหรือ?

นี่คืออีกหนึ่งมุมมองจาก ทนายอาร์ม ศุภสิทธิ์ แห่งสำนักงานกฎหมายวงศกรณ์ ที่อยากเปิดเผยข้อเท็จจริงจากประสบการณ์ตรง เพื่อให้ประชาชนได้คิด วิเคราะห์ และเข้าใจกระบวนการต่าง ๆ ของ คปภ. มากขึ้น ก่อนตัดสินใจเข้าสู่กระบวนการอนุญาโตตุลาการ

คปภ. คืออะไร? ทำหน้าที่อะไร?

หลายคนอาจยังไม่เข้าใจว่า คปภ. คือหน่วยงานที่ทำหน้าที่กำกับดูแลธุรกิจประกันภัยทั้งหมดในประเทศไทย ไม่ว่าจะเป็น

- ประกันสุขภาพ

- ประกันชีวิต

- ประกันภัยรถยนต์

- ประกันอุบัติเหตุ

- ประกันทรัพย์สิน

- รวมถึงประกันภัยทุกประเภท

หน้าที่หลักของ คปภ. คือ

- ดูแลบริษัทประกันภัย

- คุ้มครองผู้บริโภค

- รับเรื่องร้องเรียน

- ดำเนินกระบวนการอนุญาโตตุลาการในบางกรณี

ฟังดูแล้วเหมือนเป็นหน่วยงานที่ช่วยเหลือประชาชนอย่างเต็มที่ แต่เมื่อเข้าสู่กระบวนการจริง หลายคนกลับเริ่มตั้งคำถามว่า “รวดเร็วและเป็นธรรม” อย่างที่โฆษณาไว้จริงหรือไม่

อนุญาโตตุลาการของ คปภ. คืออะไร?

เมื่อประชาชนเข้าไปดูข้อมูลในเว็บไซต์ คปภ. จะพบคำอธิบายเกี่ยวกับ “อนุญาโตตุลาการ” ว่าเป็นกระบวนการที่

- รวดเร็ว

- เป็นธรรม

- ประหยัดค่าใช้จ่าย

คำว่า “รวดเร็วเป็นธรรม” เป็นคำที่หลายคนอ่านแล้วรู้สึกมั่นใจทันที เพราะประชาชนทั่วไปย่อมเข้าใจว่า หากเกิดปัญหากับบริษัทประกันภัย กระบวนการนี้น่าจะช่วยให้ได้รับความยุติธรรมอย่างรวดเร็ว

แต่ในมุมของทนายอาร์ม ศุภสิทธิ์ กลับตั้งคำถามว่า

“ความรวดเร็วคืออะไร?”

และที่สำคัญยิ่งกว่า คือ

“ความเป็นธรรม ใครเป็นคนกำหนด?”

แม้แต่ตัวทนายอาร์ม ศุภสิทธิ์เอง ยังมองว่า คำว่า “เป็นธรรม” เป็นเรื่องที่ตอบได้ยากมากในทางปฏิบัติ

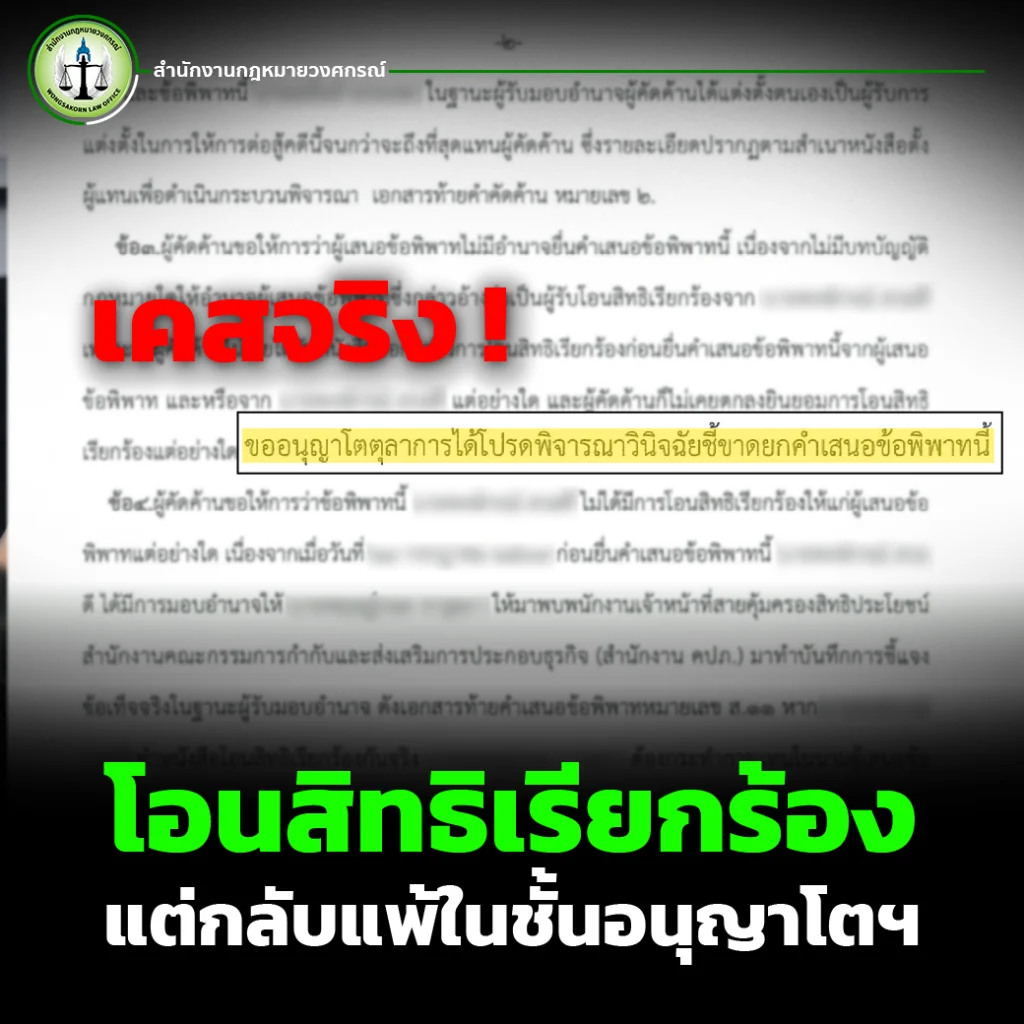

เปิดไทม์ไลน์จริงของคดีในสำนักงานกฎหมายวงศกรณ์

เพื่อให้ประชาชนเห็นภาพชัดขึ้น ทนายอาร์ม ศุภสิทธิ์ ได้นำเคสจริงจากสำนักงานกฎหมายวงศกรณ์มาเล่าให้ฟัง

ขั้นตอนที่ 1 ยื่นคำเสนอ

- วันที่ 8 พฤษภาคม 2568

สำนักงาน คปภ. รับเรื่องคำเสนออนุญาโตตุลาการ

ขั้นตอนที่ 2 นัดพิจารณา

- วันที่ 17 มิถุนายน 2568

มีการนัดพิจารณาครั้งแรก

หลายคนอาจถามว่าเร็วไหม?

ในมุมของประชาชนทั่วไป บางคนอาจรู้สึกว่าใช้เวลานานพอสมควรแล้ว

จากนัดแรก สู่การตั้งอนุญาโตตุลาการ ใช้เวลาเป็นเดือน

หลังจากวันที่ 17 มิถุนายน 2568

กลับต้องรอไปถึง

- วันที่ 18 กรกฎาคม 2568

เพื่อกำหนด “ตัวอนุญาโตตุลาการ” หรือคนกลางที่จะมาชี้ขาดข้อพิพาท

คำถามคือ

เหตุใดเพียงการกำหนดตัวคนกลาง จึงต้องใช้เวลาอีกเกือบ 1 เดือนเต็ม

นี่คือสิ่งที่ทนายอาร์ม ศุภสิทธิ์ตั้งข้อสังเกตว่า หากเรียกว่ารวดเร็ว มาตรฐานของแต่ละคนอาจไม่เท่ากัน

นัดชี้ นัดสืบพยาน และการรอคำชี้ขาด

หลังแต่งตั้งอนุญาโตตุลาการแล้ว

กระบวนการต่อมาคือ “นัดชี้”

ซึ่งเป็นขั้นตอนที่

- กำหนดประเด็นข้อพิพาท

- กำหนดว่าผู้บริโภคจะสืบอะไร

- บริษัทประกันภัยจะโต้แย้งอะไร

จากนั้นจึงเข้าสู่ “นัดสืบพยาน”

แต่กว่าจะถึงขั้นตอนนี้ ต้องรอไปถึง

- วันที่ 8 ตุลาคม 2568

ลองคำนวณง่าย ๆ จากเดือนมิถุนายนถึงตุลาคม ใช้เวลาประมาณ 4 เดือน

คำชี้ขาดอนุญาโตตุลาการออกเมื่อไหร่?

หลังสืบพยานเสร็จในวันที่ 8 ตุลาคม 2568

คำชี้ขาดอนุญาโตตุลาการออกในวันที่

- 12 กุมภาพันธ์ 2569

ขณะที่สำนักงานคปภ. ได้รับคำชี้ขาดตั้งแต่

- วันที่ 6 กุมภาพันธ์ 2569

เมื่อรวมระยะเวลาทั้งหมดตั้งแต่ยื่นคำเสนอจนได้รับคำชี้ขาด ใช้เวลาหลายเดือน

คำถามจึงกลับมาว่านี่คือ “รวดเร็ว” จริงหรือไม่?

ความเร็วของประชาชน กับความเร็วของหน่วยงาน อาจไม่เหมือนกัน

ในมุมของประชาชนทั่วไป คำว่า “เร็ว” อาจหมายถึง

- ไม่ต้องรอหลายเดือน

- ไม่ต้องเสียเวลาเดินเรื่องนาน

- ได้รับคำตอบไว

แต่ในมุมของกระบวนการทางหน่วยงานหรือระบบอนุญาโตตุลาการ อาจมีมาตรฐานอีกแบบหนึ่ง

ดังนั้น ทนายอาร์ม ศุภสิทธิ์จึงอยากให้ประชาชน

- วิเคราะห์เอง

- เปรียบเทียบเอง

- และพิจารณาเองว่าเร็วหรือไม่

หน่วยงานบอกว่าประหยัดค่าใช้จ่าย จริงไหม?

อีกหนึ่งคำที่ประชาชนมักเห็น คือคำว่า “ประหยัดค่าใช้จ่าย” แต่จากเคสจริงที่สำนักงานกฎหมายวงศกรณ์ดำเนินการ

ค่าใช้จ่ายรวมทั้งสิ้นอยู่ที่ประมาณ

- 12,800 บาท

และเพียงแค่เริ่มยื่นเรื่อง ผู้เสนออนุญาโตตุลาการก็ต้องวางค่าธรรมเนียม

- 10,000 บาท

นั่นหมายความว่า กระบวนการนี้ “ไม่ได้ฟรี” อย่างที่หลายคนเข้าใจ

ประชาชนควรทำอย่างไร เมื่อมีปัญหากับบริษัทประกันภัย?

สิ่งสำคัญที่สุดคือ อย่าตัดสินใจจากคำโฆษณาหรือข้อความสั้น ๆ เพียงอย่างเดียว

ไม่ว่าจะเป็นคำว่า

- รวดเร็ว

- เป็นธรรม

- ประหยัดค่าใช้จ่าย

เพราะในความเป็นจริง แต่ละคดีมีรายละเอียดแตกต่างกัน

ทำไมควรปรึกษาทนายก่อนเข้าสู่กระบวนการ คปภ.

หลายคนเพิ่งมาปรึกษาทนาย หลังจาก

- เข้าสู่กระบวนการแล้ว

- เสียค่าธรรมเนียมแล้ว

- เสียเวลาไปแล้วหลายเดือน

ทั้งที่จริงแล้ว การวางแผนตั้งแต่ต้นสำคัญมาก

เพราะทนายจะสามารถ

- วิเคราะห์ว่าควรเข้าสู่กระบวนการใด

- ประเมินโอกาสของคดี

- วางรูปคดี

- ป้องกันการเสียเปรียบ

โดยเฉพาะคดีประกันภัยที่บริษัทประกันมีทีมกฎหมายดูแลตั้งแต่แรก

คปภ. รวดเร็วเป็นธรรม จริงหรือไม่ ให้ประชาชนตัดสินเอง

บทความนี้จากสำนักงานกฎหมายวงศกรณ์ไม่ได้มีเจตนาโจมตีหน่วยงานใด แต่ต้องการสะท้อนอีกมุมหนึ่งจากประสบการณ์จริง เพื่อให้ประชาชนได้เข้าใจกระบวนการของ คปภ. มากขึ้น

เพราะสุดท้ายแล้ว คำว่า

- “รวดเร็ว”

- “เป็นธรรม”

- “ประหยัดค่าใช้จ่าย”

อาจมีความหมายแตกต่างกันในมุมของแต่ละคนดังนั้น ก่อนเข้าสู่กระบวนการใดเกี่ยวกับประกันภัย ควรศึกษาข้อมูลให้รอบด้าน และปรึกษาทนายความที่มีประสบการณ์โดยตรง เพื่อป้องกันการเสียเวลา เสียค่าใช้จ่าย และเสียเปรียบในอนาคต ปรึกษาทนายอาร์ม ศุภสิทธิ์ คลิก >>ติดต่อเรา<<