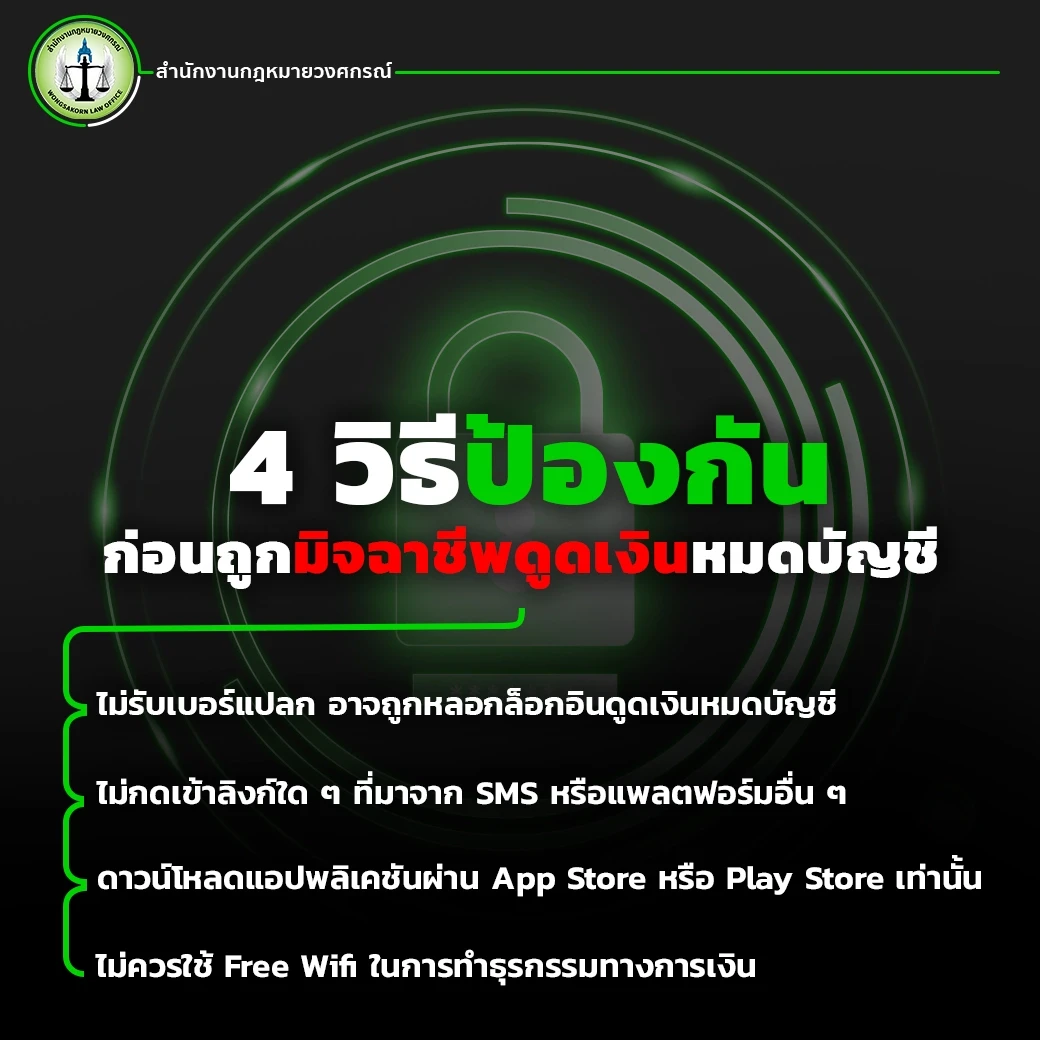

ก่อนที่จะไปดูวิธีเรียกค่าขาดประโยชน์จากการใช้รถที่ถูกต้อง วันนี้สำนักงานกฎหมายวงศกรณ์ก็มีความรู้ดี ๆ ที่จะทำให้ผู้ติดตามของเราทุกท่านได้รู้ทันเทคนิคและกลยุทธ์จอมเจ้าเล่ห์ของบริษัทประกันภัยก่อนที่จะถูกบริษัทประกันภัยมาเอาเปรียบในอนาคต นอกจากนี้ยังนำเทคนิคเด็ดรู้ทันบริษัทประกันภัยที่คนมีรถต้องรู้หากรถยนต์ได้รับความเสียหายกับการรู้ทันกลโกงบริษัทประกันภัยประวิงการซ่อมอีกด้วย เรียกได้ว่าหากใครไม่อยากเสียรู้บริษัทประกันภัยต้องห้ามพลาดความรู้ดี ๆ ที่เรานำมาเสนอในวันนี้เลย

รถชนแล้วอย่าเสียสิทธิประโยชน์ ค่าเสียหายจากอุบัติเหตุรถชนมีอะไรบ้าง ?

รถชนแล้วอย่าเสียสิทธิประโยชน์ให้กับบริษัทประกันภัยจอมเจ้าเล่ห์ที่หมกเม็ดไม่ยอมบอกว่าจ่ายค่าอะไรบ้าง และผู้เสียหายสามารถเรียกร้องอะไรบ้าง วันนี้เราจะพาทุกท่านมาดูกัน

1.ค่ารักษาพยาบาล ผู้เสียหายสามารถเรียกอะไรได้บ้าง ?

1.1 ค่ารักษาพยาบาล ณ ปัจจุบัน เช่น สิทธิเฉพาะตัวของผู้เสียหายในกรณีที่ผู้เสียหายมีประกันชีวิต และบริษัทประกันชีวิตเป็นคนจ่ายเงินให้ผู้เสียหายโดยตรง ในส่วนตรงนี้ผู้เสียหายสามารถนำมาเบิกค่ารักษาพยาบาลเอากับบริษัทประกันภัยได้

1.2 ค่ารักษาพยาบาลในอนาคต เช่น ผู้เสียหายถูกรถชนขาหักต้องผ่าตัดใส่เหล็กดาม และในอนาคตต้องมีการผ่าตัดเอาเหล็กออก หรือผู้เสียหายถูกรถชนขนใบหน้าได้รับความเสียหายอย่างหนักและในอนาคตต้องเลเซอร์ใบหน้าให้กลับมาเป็นเสมือนก่อนเกิดอุบัติเหตุ ผู้เสียหายสามารถเรียกค่าเสียหายในส่วนค่ารักษาพยาบาลในอนาคตจากการประเมินได้

2.ค่าขาดประโยชน์จากการทำมาหาได้ มี 2 กรณี ได้แก่

2.1 ในปัจจุบัน ในระหว่างที่รถชนจนหายดี

2.2 ในอนาคต (หากมี) เช่น ผู้เสียหายได้รับบาดเจ็บที่นิ้ว และผู้เสียหายมีอาชีพที่ต้องใช้งานนิ้วในการทำงาน แล้วนิ้วใช้งานไม่ได้ไม่สามารถประกอบอาชีพได้อย่างเช่นก่อนเกิดเหตุ สิ่งนี้คือค่าขาดประโชน์จากการทำมาหาได้ต่อไปในอนาคต ผู้เสียหายสามารถเรียกร้องได้ แต่ต้องมีหลักฐาน อาทิ รูปถ่าย หรือพยานมายืนยัน

3.ค่าเสียหายที่มิใช่ตัวเงิน/ค่าทุกขเวทนา

ในกรณีนี้จะดูจากอาการบาดเจ็บ แต่สิ่งสำคัญผู้เสียหายต้องอย่าลืมถ่ายรูปขณะที่บาดเจ็บไว้ ซึ่งเราเข้าใจดีว่าเป็นภาพที่ไม่มีใครอยากมีความทรงจำ แต่จำเป็นต้องจำ เพราะถ้าไม่จำไม่มีรูปถ่ายผู้เสียหายอาจจะไม่ได้ค่าเสียหายในส่วนนี้นั่นเอง

4.ค่าขาดประโยชน์จากการใช้รถ

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้มีวิธีเรียกค่าขาดประโยชน์จากการใช้รถ โดยกำหนดค่าขาดประโยชน์จากการใช้รถขั้นต่ำไว้ ดังนี้

– รถยนต์ส่วนบุคคลไม่เกิน 7 ที่นั่ง สามารถเรียกค่าชดเชยไม่น้อยกว่าวันละ 500 บาท

– รถยนต์รับจ้างสาธารณะ สามารถเรียกค่าชดเชยไม่น้อยกว่าวันละ 700 บาท

– รถยนต์ขนาดเกิน 7 ที่นั่ง สามารถเรียกค่าชดเชยไม่น้อยกว่าวันละ 1,000 บาท

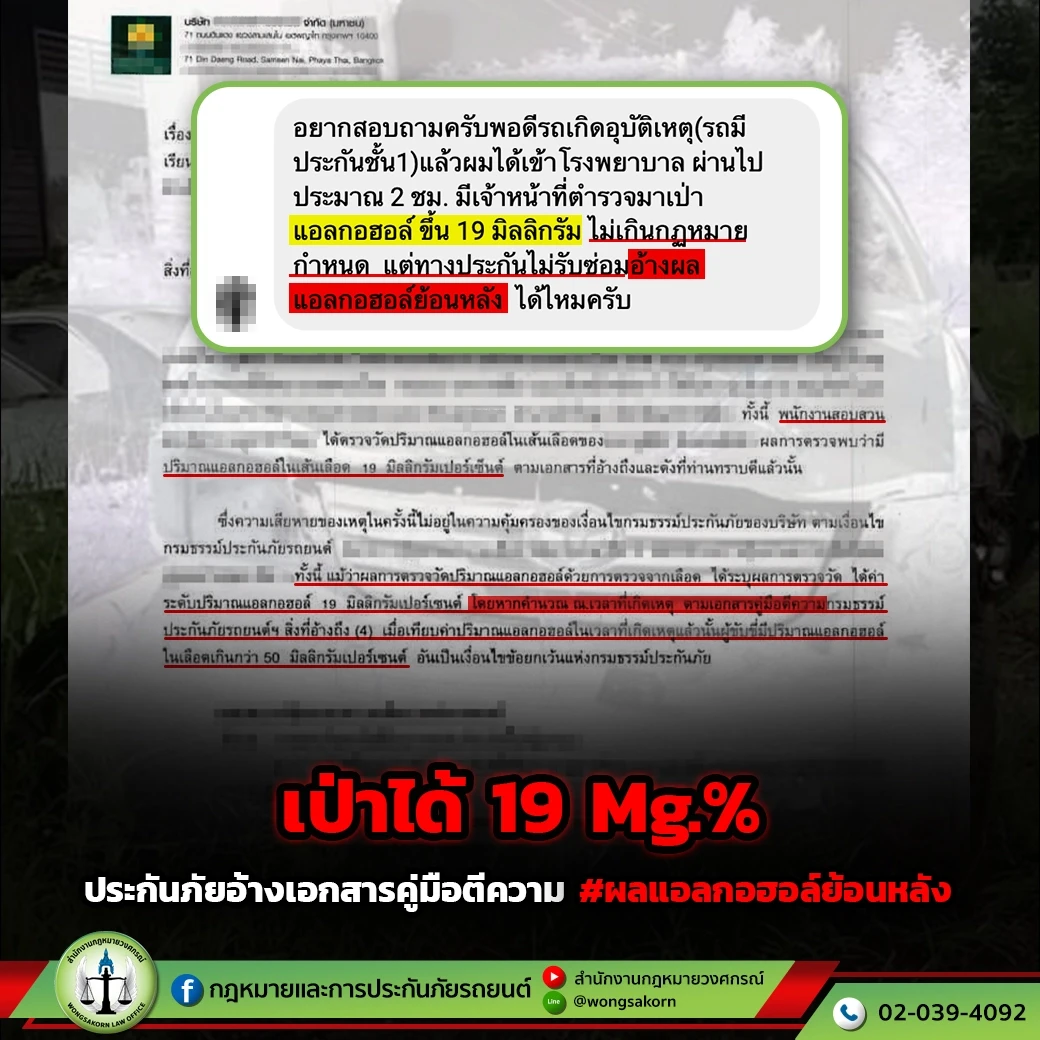

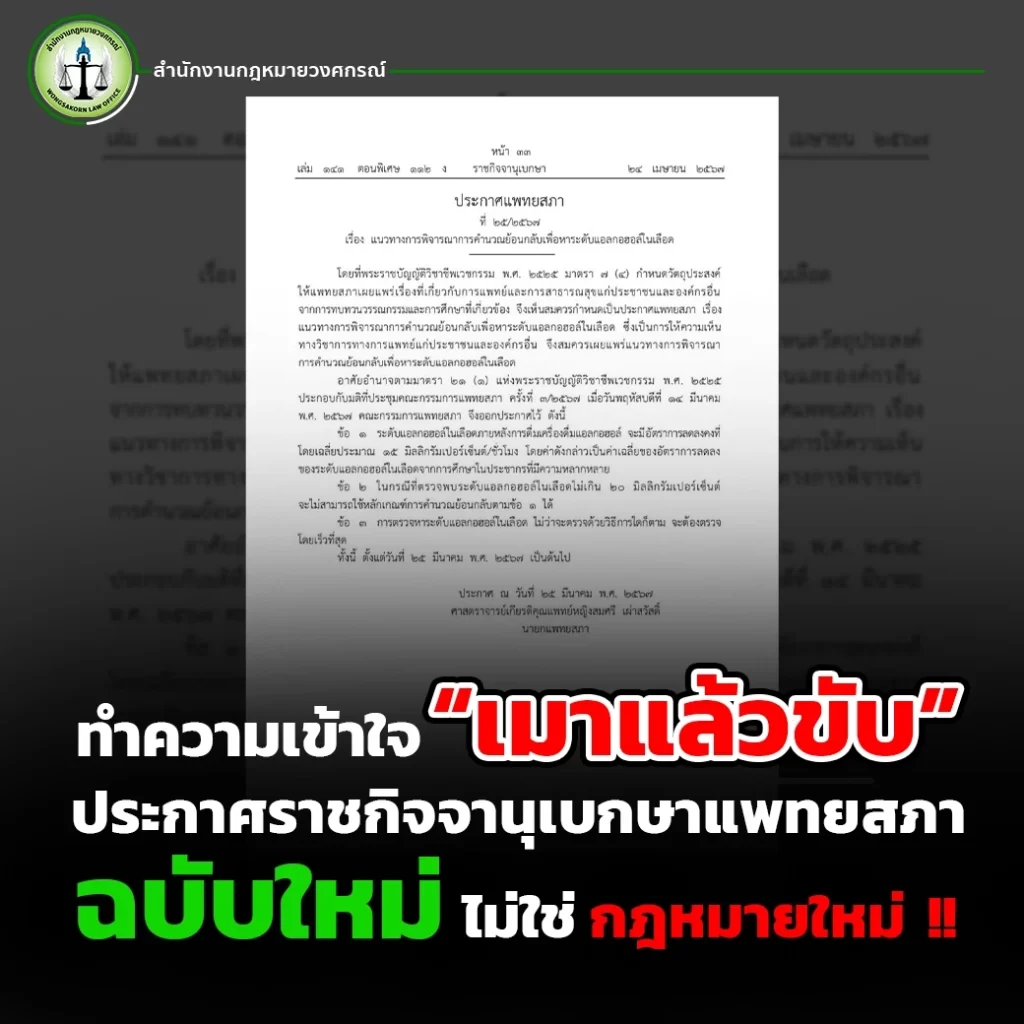

รู้ทันกลโกงบริษัทประกันภัยในการประวิงการซ่อม

1.ประวิงการประเมินการซ่อม

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้กำหนดไว้ว่ากรณีที่ถือว่าเป็นการประวิงค่าสินไหมทดแทนก็คือ ไม่ยอมประเมินการจัดซ่อมภายในระยะเวลาที่กฎหมายกำหนด คือ 15 วัน หมายความว่าวันเกิดวินาศภัยวันใด วันนั้นบริษัทประกันภัยต้องทำการประเมินค่าเสียหายของทรัพย์สิน เพื่อแจ้งให้กับผู้เอาประกันภัยทราบ เช่น รถถูกไฟไหม้วันนี้ ภายใน 15 วันบริษัทประกันภัยต้องประเมินแจ้งผู้เอาประกัน เพราะการประเมินแจ้ง ผู้เอาประกันจะได้ตัดสินใจว่ารถคันนี้ต้องคืนทุนหรือไม่คืนทุน และหรือจะซ่อมต่อไปไม่ได้

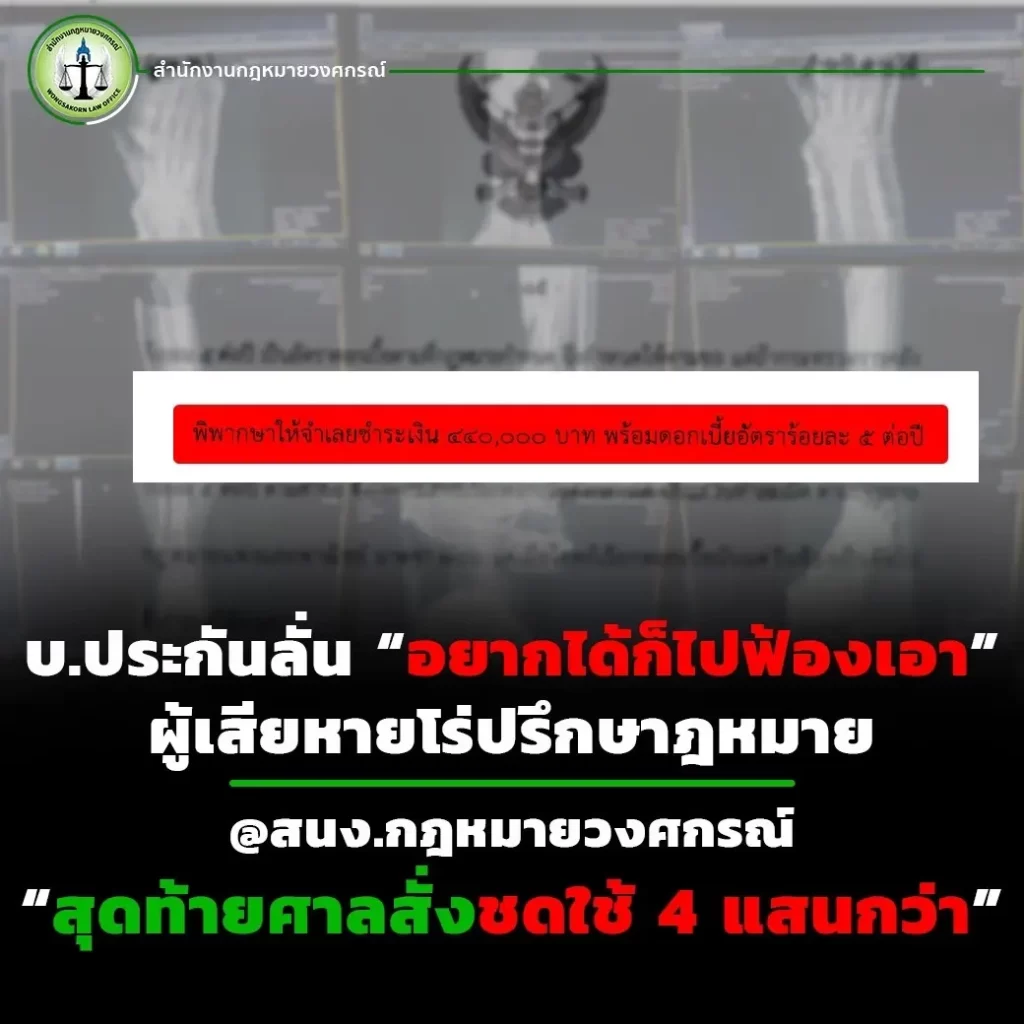

2.บริษัทประกันภัยออกหลักฐานให้ แต่ไม่ซ่อมให้ โดยอาศัยเหตุสงสัย

ประวิงที่ 2 บริษัทประกันภัยออกหลักฐานให้ผู้เอาประกันภัย แล้วบริษัทประกันภัยไม่ซ่อม โดยอาศัยเหตุสงสัย ในความเป็นจริงตามข้อเท็จจริงผู้เสียหายถูกชนบริษัทประกันภัยจะต้องเร่งรัดการจัดซ่อม เพราะกฎหมายต้องการให้คนที่เป็นเจ้าของทรัพย์ได้มีโอกาสได้ใช้สอยทรัพย์นั้นด้วยความรวดเร็ว ไม่เสียหาย และไม่ขาดประโยชน์ ไม่เกิดกระบวนการที่ล่าช้าหรือบั่นทอน เพราะฉะนั้นถ้าคุณเกิดเหตุคุณควรที่จะปรึกษาทนายเป็นอันดับแรกดีที่สุด

วิธีเรียกค่าขาดประโยชน์จากการใช้รถ เรียกอย่างไรให้ถูกต้องและได้จริง

วิธีเรียกค่าขาดประโยชน์จากการใช้รถที่ใครหลายคนอาจยังไม่รู้ว่าหากเมื่อรถเกิดความวินาศภัยและรถยนต์ได้รับความเสียหาย เจ้าของรถและหรือผู้เอาประกันภัยสามารถเรียกร้องค่าขาดประโยชน์จากการใช้รถจากบริษัทประกันภัยได้ ซึ่งวิธีเรียกค่าขาดประโยชน์จากการใช้รถก็มีด้วยกันหลายวิธี เช่น ผู้เอาประกันภัยหรือเจ้าของรถสามารถไปเดินเรื่องเรียกร้องได้เอง ซึ่งในกรณีไปเดินเรื่องเรียกร้อง อาจใช้ระยะเวลาที่นานและหรือต้องเสียเวลาในการเดินทางเพื่อไปเดินเรื่องบ่อยครั้ง แต่วิธีเรียกค่าขาดประโยชน์จากการใช้รถที่จะสามารถทำให้ผู้เสียหายหรือผู้เอาประกันภัยได้ค่าขาดประโยชน์จากการใช้รถอย่างถูกต้องและเหมาะสมนั่นคือ การให้ทนายความดำเนินการเรียกร้องให้ เพราะทนายความจะมีความรู้ความเชี่ยวชาญในการเรียกร้องค่าเสียหายในส่วนนี้มากกว่า อีกทั้งทนายความยังมีวิธีเรียกค่าขาดประโยชน์จากการใช้รถที่เป็นเทคนิคกลยุทธ์เฉพาะตัวของทนายเองในดำเนินคดีเรียกร้องค่าขาดประโยชน์ฯ ให้กับผู้เสียหายได้ และที่สำคัญคือผู้เสียหายไม่ต้องเสียเวลาในการไปเดินเรื่องเอง เพราะทนายความจะเป็นผู้ที่ดำเนินการแทนทุกขั้นตอนจนสามารถเรียกค่าขาดประโยชน์ฯ ให้กับผู้เสียหายได้ในระยะเวลาไม่นานนั่นเอง ดังนั้น เมื่อรถเกิดความวินาศภัยสามารถมีทนายความได้ทันทีไม่ต้องคิดนาน และหรือไม่ต้องรอให้บริษัทประกันภัยมาเอาเปรียบ ปรึกษาทนายความที่มีความเชี่ยวชาญด้านกฎหมายและการประกันภัยรถยนต์ได้ที่เพจกฎหมายและการประกันภัยรถยนต์