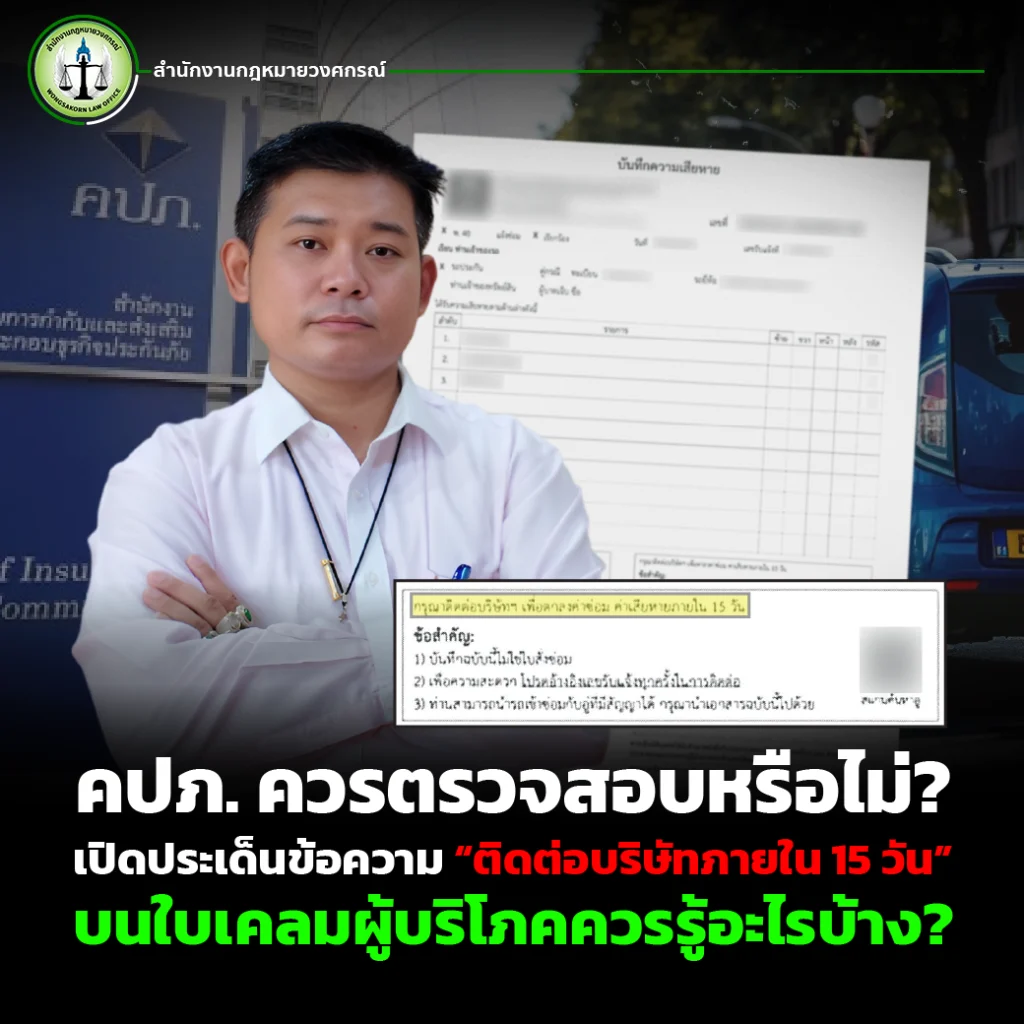

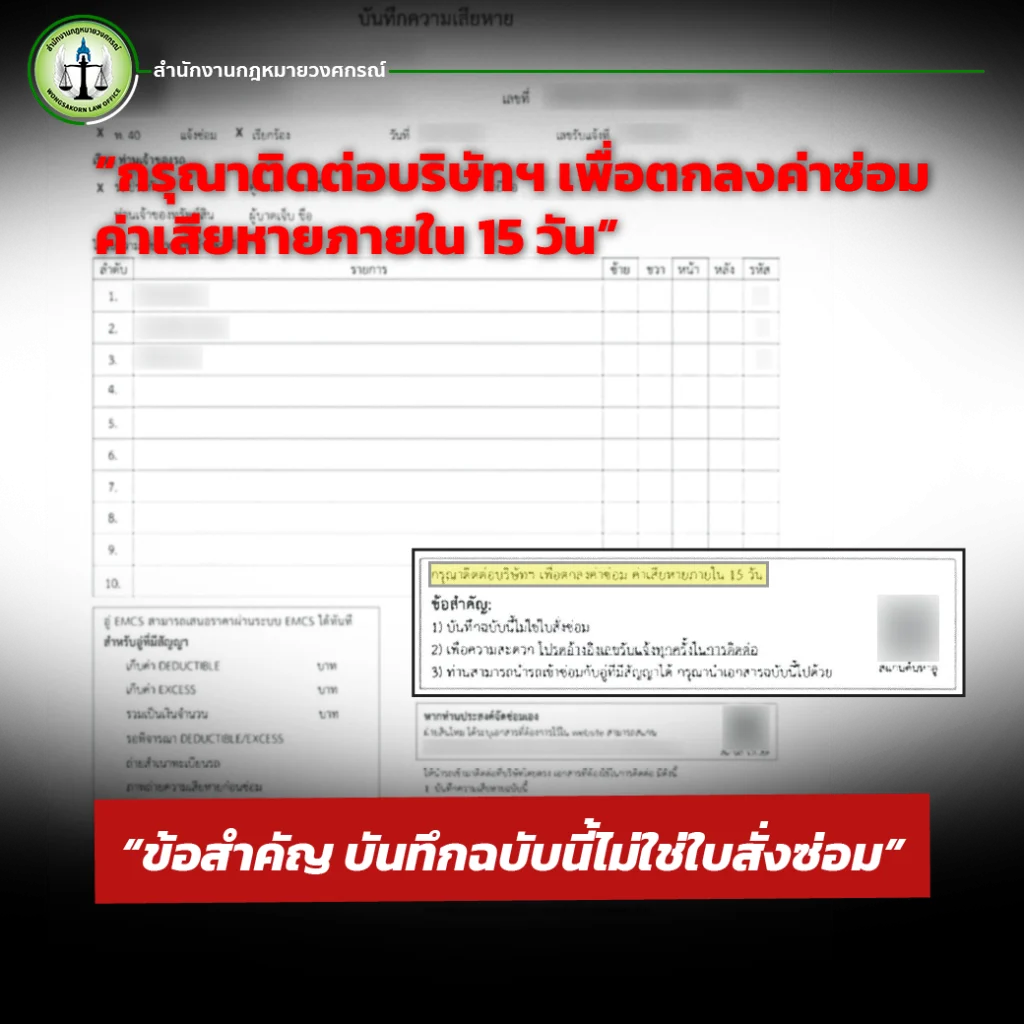

เมื่อเกิดอุบัติเหตุทางรถยนต์ สิ่งที่ผู้เอาประกันภัยส่วนใหญ่คุ้นเคย คือการรอให้พนักงานสำรวจภัยหรือคนเคลมของบริษัทประกันเดินทางมายังที่เกิดเหตุ เพื่อตรวจสอบความเสียหาย และออกเอกสารที่ประชาชนเรียกกันติดปากว่า “ใบเคลม” เพื่อใช้ดำเนินการซ่อมรถหรือเรียกร้องค่าสินไหมฯ ต่อไป เชื่อว่าหลายคนอาจไม่เคยสังเกตว่า ในใบเคลมของบริษัทประกันภัยบางแห่ง มีข้อความระบุว่า

“กรุณาติดต่อบริษัทเพื่อตกลงค่าซ่อมค่าเสียหายภายใน 15 วัน”

พร้อมทั้งมีข้อความเพิ่มเติมว่า

“ข้อสำคัญ บันทึกฉบับนี้ไม่ใช่ใบสั่งซ่อม”

ข้อความเพียงไม่กี่บรรทัดนี้ อาจทำให้ผู้บริโภคจำนวนไม่น้อยเกิดความเข้าใจคลาดเคลื่อนเกี่ยวกับสิทธิของตนเอง

บทความนี้ทนายอาร์ม ศุภสิทธิ์ ศิริ จากสำนักงานกฎหมายวงศกรณ์ จึงขอชวนประชาชนหรือผู้บริโภคทั้งหลายมาวิเคราะห์ในมุมกฎหมายและสิทธิของผู้บริโภค เพื่อให้ประชาชนรู้เท่าทันก่อนเสียสิทธิ์โดยไม่จำเป็น

คปภ. มีบทบาทอย่างไรกันแน่ในธุรกิจประกันภัย?

สำนักงานคปภ. เป็นหน่วยงานที่มีบทบาทในการกำกับดูแลและส่งเสริมธุรกิจประกันภัย เพื่อให้การดำเนินธุรกิจเป็นไปตามกฎหมายและสร้างความเชื่อมั่นแก่ประชาชน

แต่ในทางปฏิบัติ เมื่อเกิดอุบัติเหตุ พนักงานสำรวจภัยของบริษัทประกันภัย จะเข้าตรวจสอบข้อเท็จจริงและจัดทำเอกสารที่เกี่ยวข้องกับการรับแจ้งความเสียหายตามขั้นตอนของบริษัท

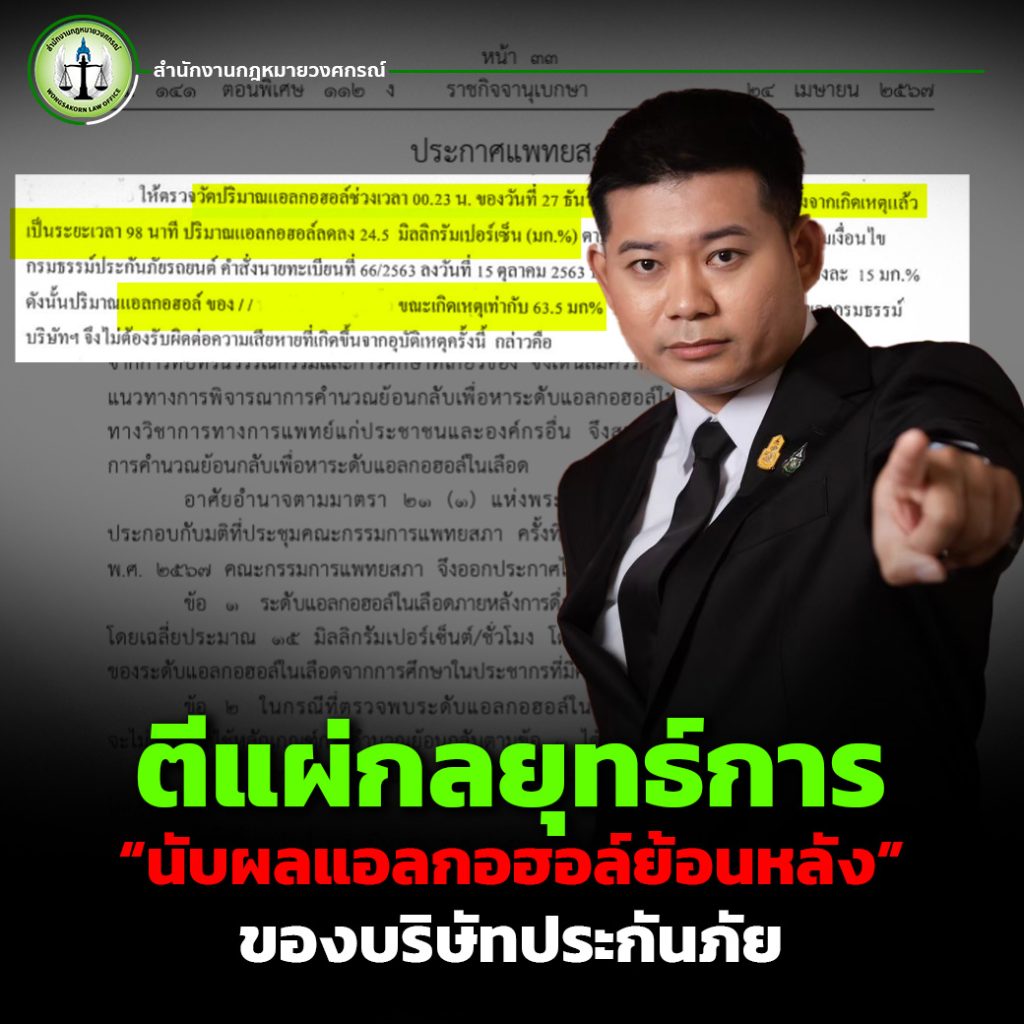

อย่างไรก็ตาม การประเมินความเสียหาย การพิจารณาความรับผิด และการชดใช้ค่าสินไหม ยังคงต้องเป็นไปตามข้อเท็จจริง เงื่อนไขกรมธรรม์ และกฎหมายที่เกี่ยวข้อง

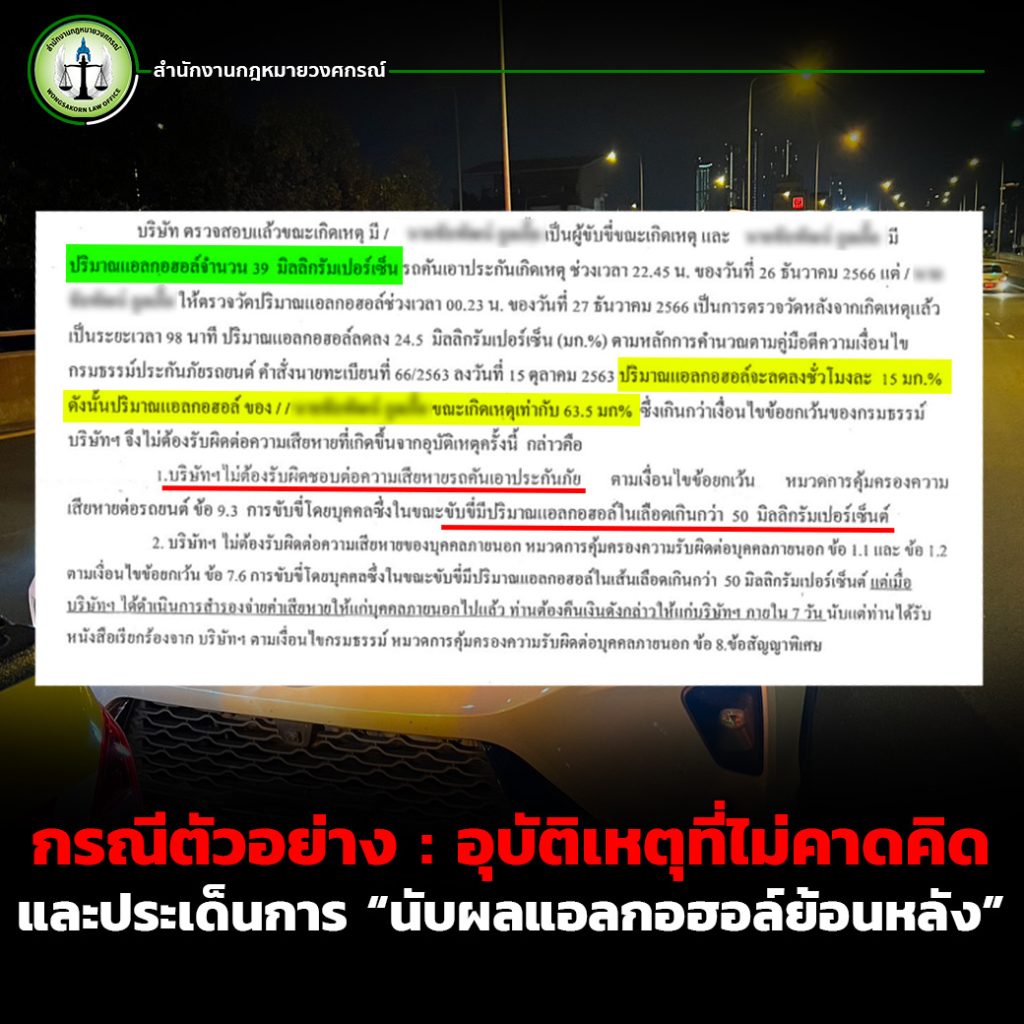

“กรุณาติดต่อบริษัท เพื่อตกลงค่าซ่อมค่าเสียหายภายใน 15 วัน” หมายความว่าอย่างไร?

จากประสบการณ์ของสำนักงานกฎหมายวงศกรณ์ มีประชาชนหรือผู้บริโภคจำนวนไม่น้อยเข้าใจว่า หากไม่ได้ติดต่อบริษัทภายใน 15 วัน จะหมดสิทธิเรียกร้องค่าเสียหายทันที

ความเข้าใจลักษณะนี้อาจทำให้ผู้บริโภคเกิดความกังวล หรือรีบดำเนินการโดยไม่ได้ศึกษาสิทธิของตนเองให้ครบถ้วน

ในมุมมองของทนายอาร์ม ข้อความดังกล่าวจึงควรสื่อสารให้ชัดเจน เพื่อไม่ให้ประชาชนเกิดความเข้าใจผิดเกี่ยวกับสิทธิของตนเอง และควรแยกให้ชัดระหว่างขั้นตอนภายในของบริษัทกับสิทธิเรียกร้องตามกฎหมาย ซึ่งอาจเป็นคนละประเด็นกัน

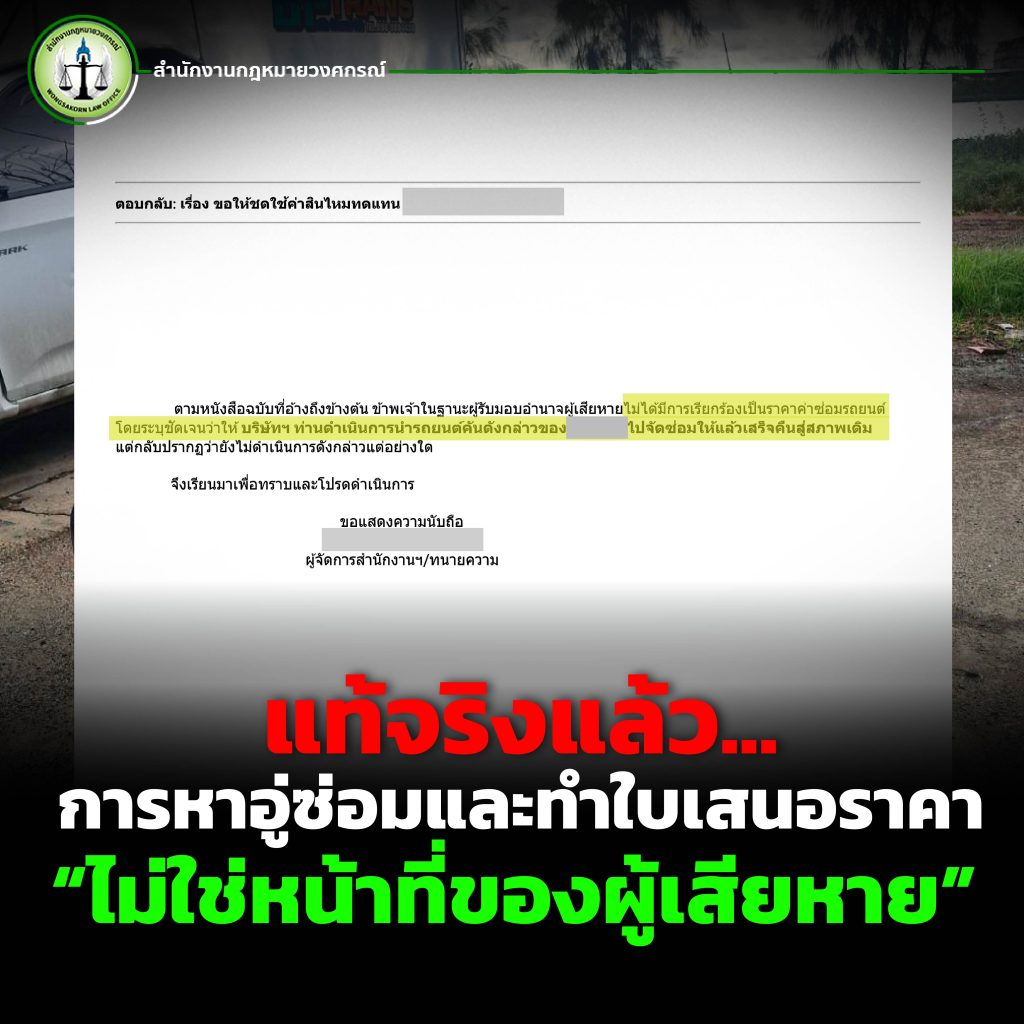

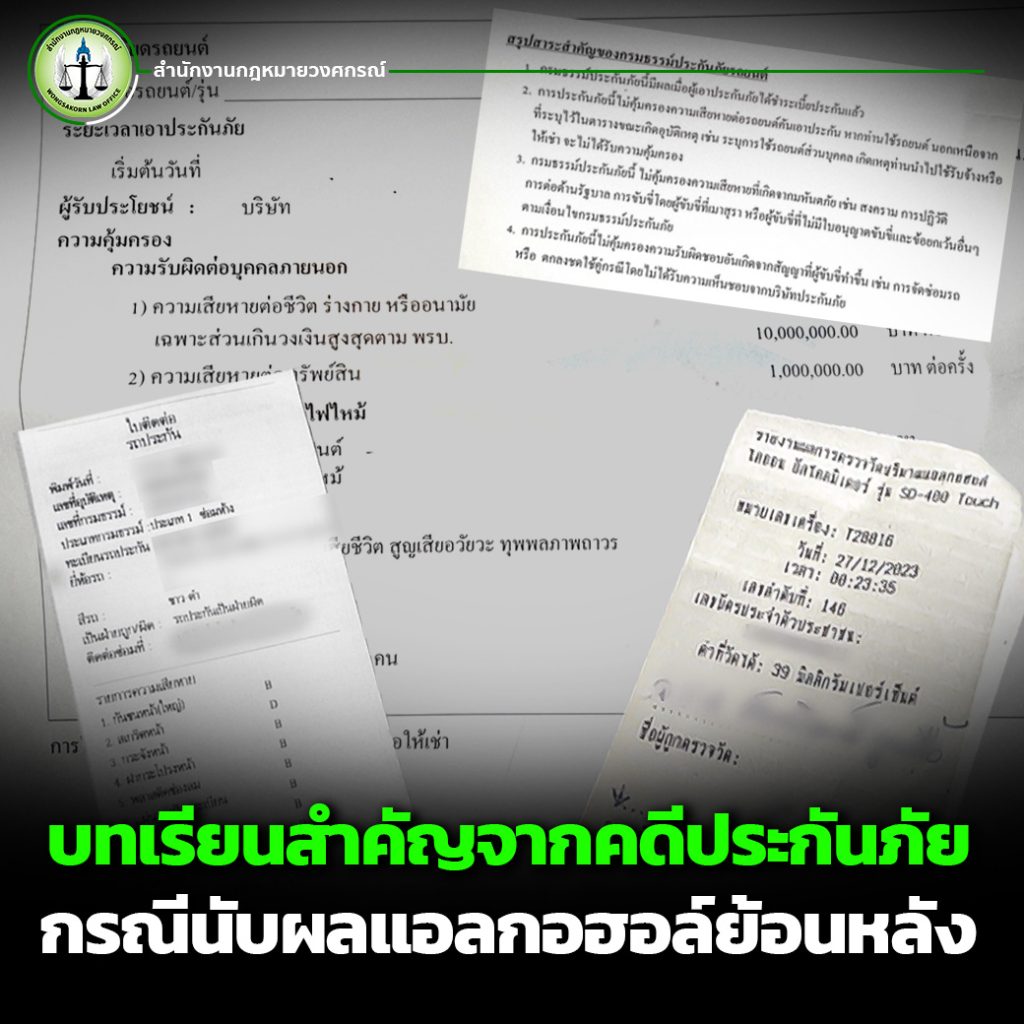

ใบเคลมคืออะไร?

ใบเคลมหรือเอกสารรับรองความเสียหาย เป็นเอกสารที่บริษัทประกันภัยออกภายหลังการตรวจสอบความเสียหายเบื้องต้น เพื่อใช้ประกอบการดำเนินการในขั้นตอนถัดไป

อย่างไรก็ตาม เอกสารแต่ละบริษัทอาจมีรูปแบบและข้อความแตกต่างกัน

ผู้เอาประกันภัยจึงควรอ่านรายละเอียดทุกครั้งก่อนลงลายมือชื่อหรือดำเนินการตามเอกสารที่ได้รับ

หากมีข้อความใดไม่เข้าใจ ควรสอบถามบริษัทประกันภัย หรือขอคำแนะนำจากผู้เชี่ยวชาญด้านกฎหมายก่อน

สิ่งที่ผู้บริโภคควรรู้เมื่อเกิดอุบัติเหตุ

เมื่อเกิดอุบัติเหตุ สิ่งสำคัญไม่ใช่เพียงการนำรถเข้าซ่อมเท่านั้น แต่ยังรวมถึงการรักษาสิทธิของตนเอง เช่น

- ขอสำเนาเอกสารทุกฉบับ

- อ่านข้อความบนใบเคลมอย่างละเอียด

- สอบถามความหมายของข้อความที่ไม่เข้าใจ

- เก็บหลักฐานเกี่ยวกับอุบัติเหตุไว้ทั้งหมด

- ตรวจสอบเงื่อนไขกรมธรรม์ของตนเอง

การเข้าใจสิทธิของตนเองตั้งแต่ต้น จะช่วยลดโอกาสเกิดข้อพิพาทในภายหลัง

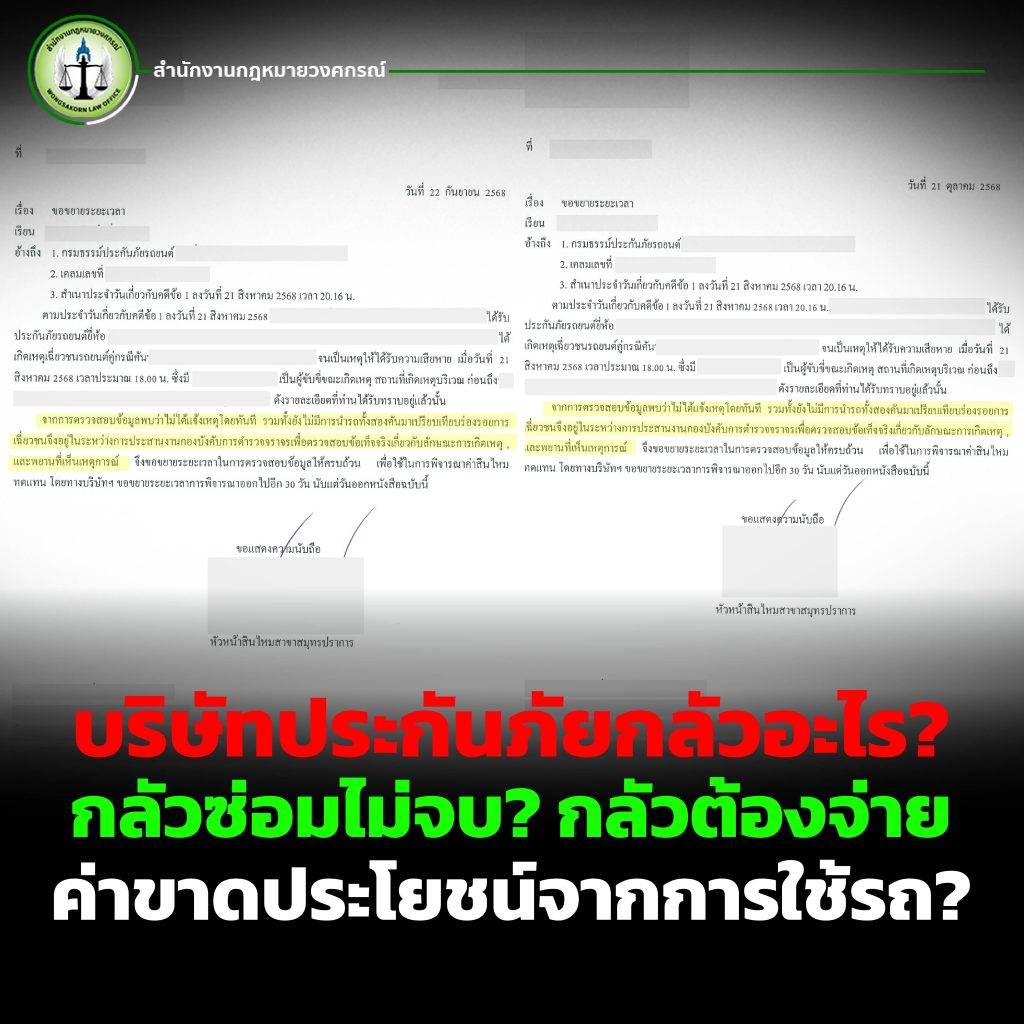

ความแตกต่างระหว่างบริษัทประกันภัยและผู้บริโภค คือ การไม่มีทนายความ

ทนายอาร์ม ศุภสิทธิ์ฯ ให้ความเห็นว่า ความแตกต่างระหว่างผู้บริโภคกับองค์กรธุรกิจ คือองค์กรจำนวนมากมีฝ่ายกฎหมายหรือที่ปรึกษากฎหมายคอยสนับสนุนการดำเนินงานอยู่เสมอ

ขณะที่ประชาชนส่วนใหญ่เพิ่งเผชิญเหตุการณ์รถชนเป็นครั้งแรก จึงอาจไม่ทราบขั้นตอน สิทธิ หรือผลทางกฎหมายของเอกสารที่ได้รับ

ด้วยเหตุนี้ การศึกษาข้อมูลหรือขอคำปรึกษาจากผู้เชี่ยวชาญก่อนตัดสินใจ จึงเป็นอีกวิธีหนึ่งที่ช่วยให้ผู้บริโภคสามารถรักษาสิทธิของตนเองได้อย่างเหมาะสม

หากสงสัยเกี่ยวกับสิทธิ ควรทำอย่างไร?

หากผู้เอาประกันภัยมีข้อสงสัยเกี่ยวกับ

- ใบเคลม

- การซ่อมรถ

- การปฏิเสธความรับผิด

- การชดใช้ค่าสินไหมทดแทน

- หรือข้อความที่บริษัทประกันภัยระบุในเอกสาร

ควรสอบถามบริษัทประกันภัยให้ชัดเจนก่อนเป็นลำดับแรก

หากยังมีข้อสงสัยเกี่ยวกับสิทธิตามกฎหมาย หรือเห็นว่าการดำเนินการอาจส่งผลกระทบต่อสิทธิของตนเอง การปรึกษาทนายความก็เป็นอีกทางเลือกหนึ่งที่ช่วยให้เข้าใจข้อกฎหมายและสามารถตัดสินใจได้อย่างรอบคอบ

การทำประกันภัยไม่ใช่เพียงการจ่ายเบี้ยประกัน แต่ยังหมายถึงการเข้าใจสิทธิและหน้าที่ของตนเองเมื่อเกิดเหตุการณ์ไม่คาดคิดด้วย

ในมุมมองของทนายอาร์ม ศุภสิทธิ์ ศิริ ข้อความบนใบเคลมที่อาจทำให้ผู้บริโภคเกิดความเข้าใจคลาดเคลื่อน ควรได้รับการสื่อสารอย่างชัดเจน เพื่อให้ประชาชนสามารถใช้สิทธิตามกฎหมายได้อย่างถูกต้อง และลดความเสี่ยงจากการเสียสิทธิ์เพราะความเข้าใจผิด

หากคุณกำลังมีข้อพิพาทเกี่ยวกับบริษัทประกันภัยไม่ว่าจะเป็นปัญหาใบเคลม การปฏิเสธการซ่อม การเรียกค่าสินไหมทดแทน หรือข้อสงสัยเกี่ยวกับสิทธิของผู้เอาประกันภัยสำนักงานกฎหมายวงศกรณ์ พร้อมให้คำปรึกษาเพื่อวางรูปเรื่อง วางแนวทางการดำเนินการเพื่อเรียกค่าเสียหายกับบริษัทประกันภัย ปรึกษาทนายอาร์ม คลิก >>ติดต่อเรา<<