อุบัติเหตุรถชน เกิดขึ้นได้ทุกเวลา ไม่ว่าคุณจะขับรถยนต์หรือรถจักรยานยนต์ก็ล้วนมีความเสี่ยง โดยเฉพาะผู้ขี่รถจักรยานยนต์ที่มักได้รับบาดเจ็บรุนแรง เพราะไม่มีโครงสร้างรถช่วยป้องกันความเสียหายต่อร่างกายโดยตรง หลายกรณีผู้บาดเจ็บต้องเผชิญกับกระดูกหัก แขนหัก ขาหัก ต้องผ่าตัดใส่เหล็กเพื่อยึดกระดูกให้สามารถกลับมาใช้งานได้ตามเดิม ซึ่งค่าใช้จ่ายในการรักษาพยาบาลและการพักฟื้นมีราคาสูง

แม้หลายคนจะคิดว่า ประกันภัยรถยนต์ ของคู่กรณีจะดูแลทุกอย่าง แต่ในความเป็นจริง มักพบว่าความคุ้มครองของประกันภัยมักไม่ครอบคลุมค่าเสียหายจริงทั้งหมด หลายครั้งประกันเสนอจ่ายเพียงบางส่วน ทำให้ผู้บาดเจ็บเสียสิทธิ์โดยไม่รู้ตัว

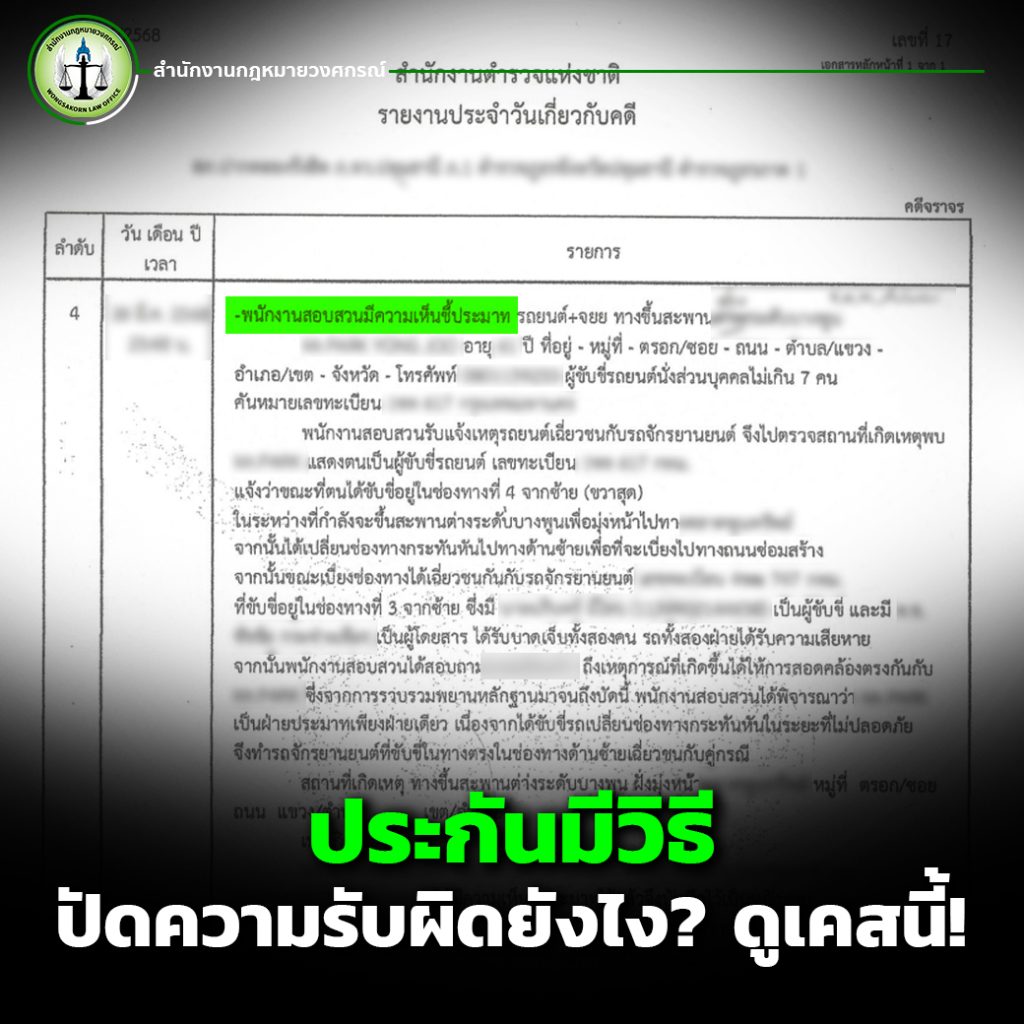

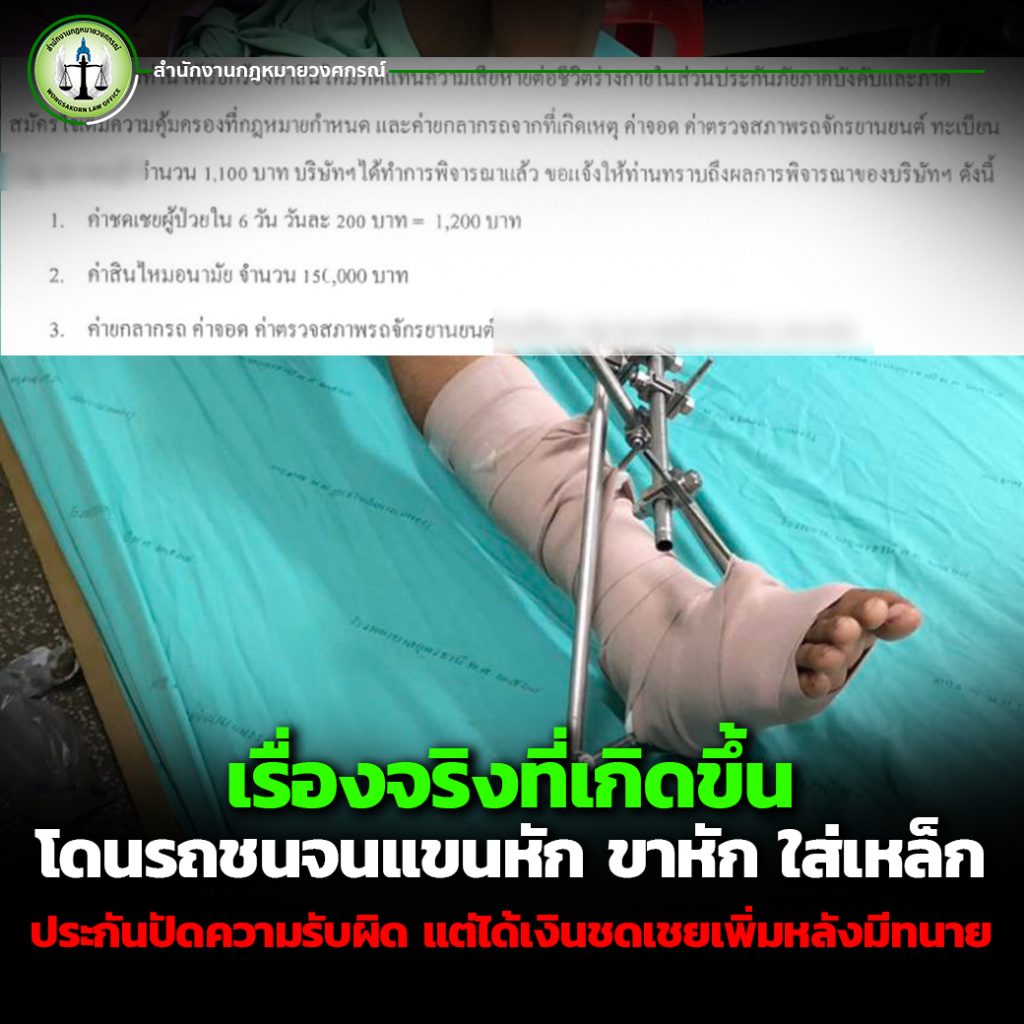

เรื่องจริงที่เกิดขึ้น : โดนรถชนจนแขนหัก ขาหัก ใส่เหล็กประกันปัดความรับผิด แต่ได้เงินชดเชยเพิ่มหลังมีทนาย

หนึ่งในคดีตัวอย่างที่ สำนักงานกฎหมายวงศกรณ์ เคยดูแล ผู้เสียหาย ขี่รถจักรยานยนต์กลับบ้านตามปกติ แต่ถูกคู่กรณีขับรถยนต์ตัดหน้าในระยะกระชั้นชิดจนเกิดอุบัติเหตุอย่างแรง ส่งผลให้ผู้เสียหายกระดูกแขนและขาหักหลายจุด ต้องเข้ารับการผ่าตัดใส่เหล็กและนอนรักษาตัวในโรงพยาบาลกว่า 2 เดือน หลังจากออกจากโรงพยาบาลยังต้องทำกายภาพบำบัดอย่างต่อเนื่อง และไม่สามารถกลับไปทำงานได้ตามปกติในทันที

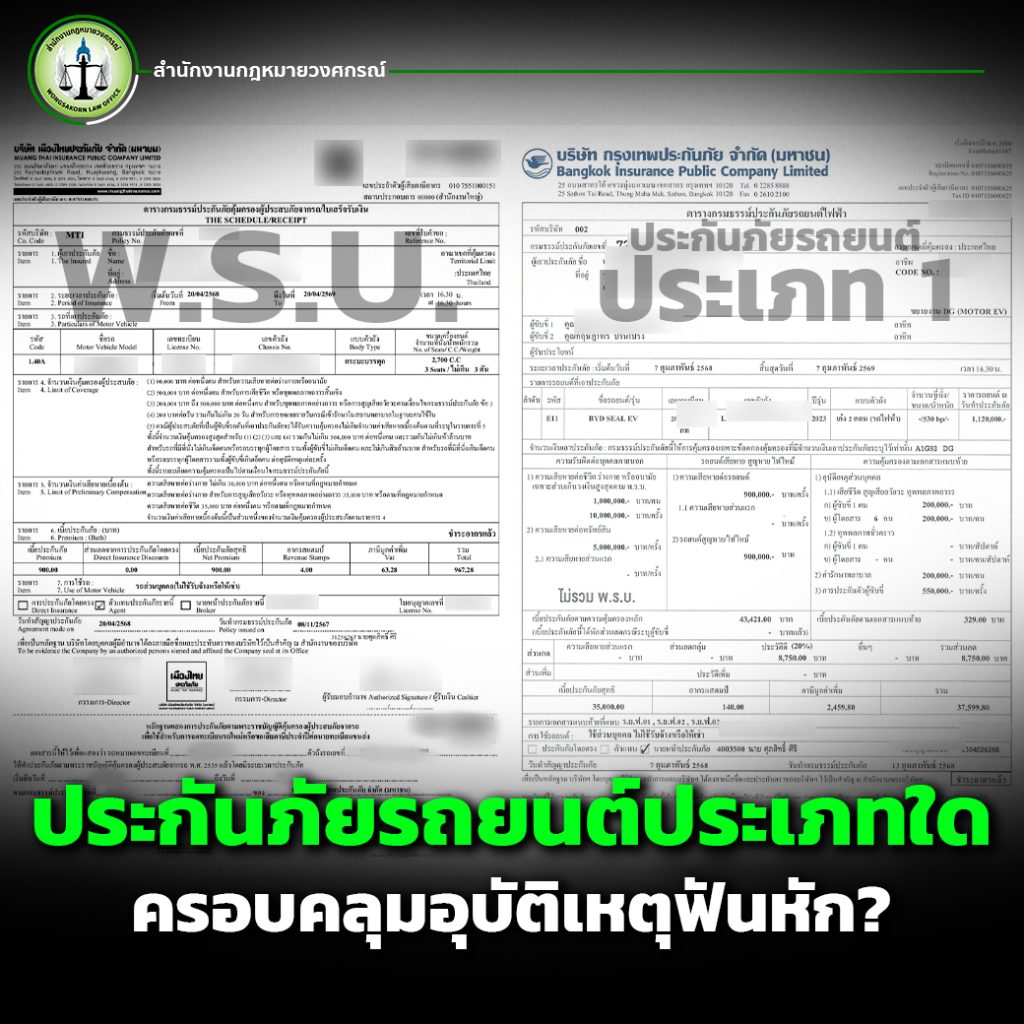

ในช่วงแรกบริษัทประกันภัยของคู่กรณีชดเชยเพียงค่าเสียหาย ตามเงื่อนไขในกรมธรรม์ โดยอ้าง วงเงินจำกัดตามประกันภาคสมัครใจและ พ.ร.บ.คุ้มครองผู้ประสบภัยจากรถ รวมกันแล้วไม่ครอบคลุมความเสียหายจริง ผู้เสียหายพยายามเจรจาด้วยตนเองแต่ไม่ได้ผล สุดท้ายจึงตัดสินใจมาปรึกษาทนายความของสำนักงานกฎหมายวงศกรณ์

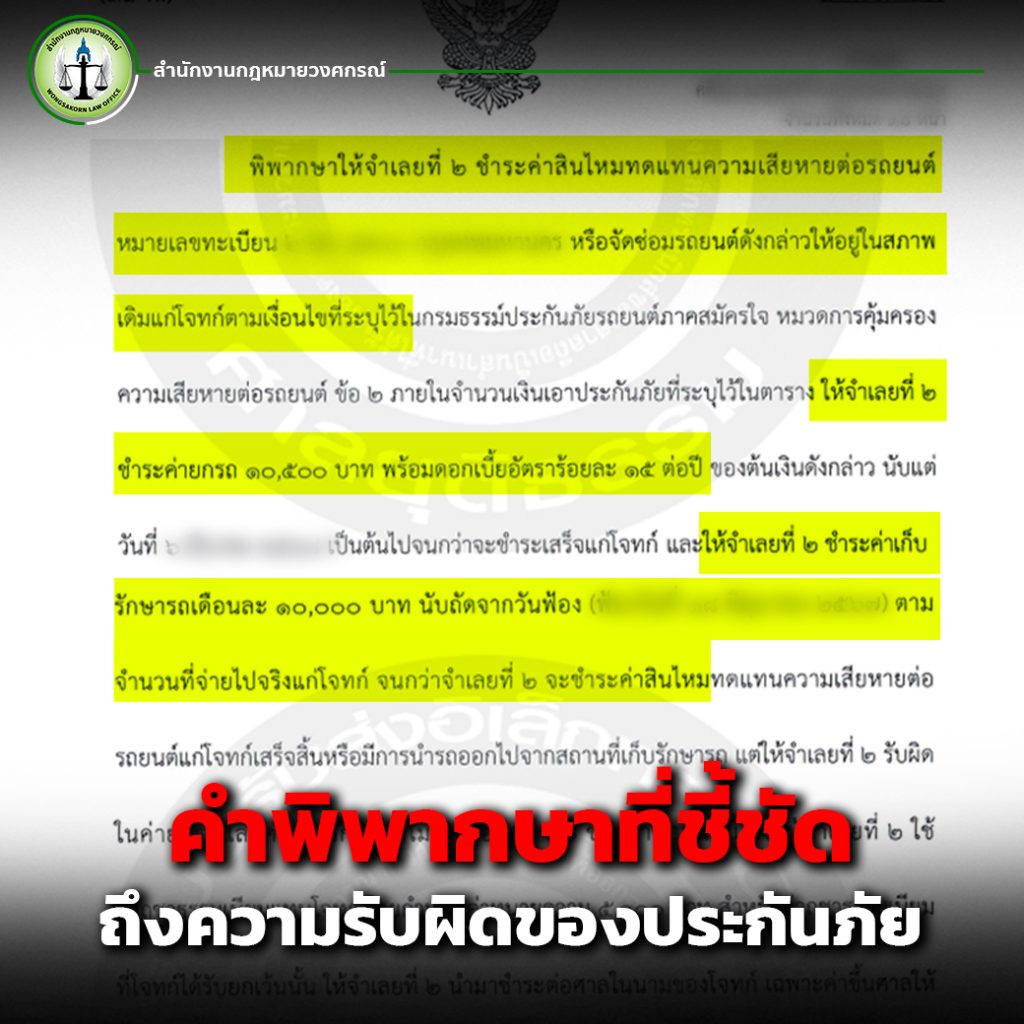

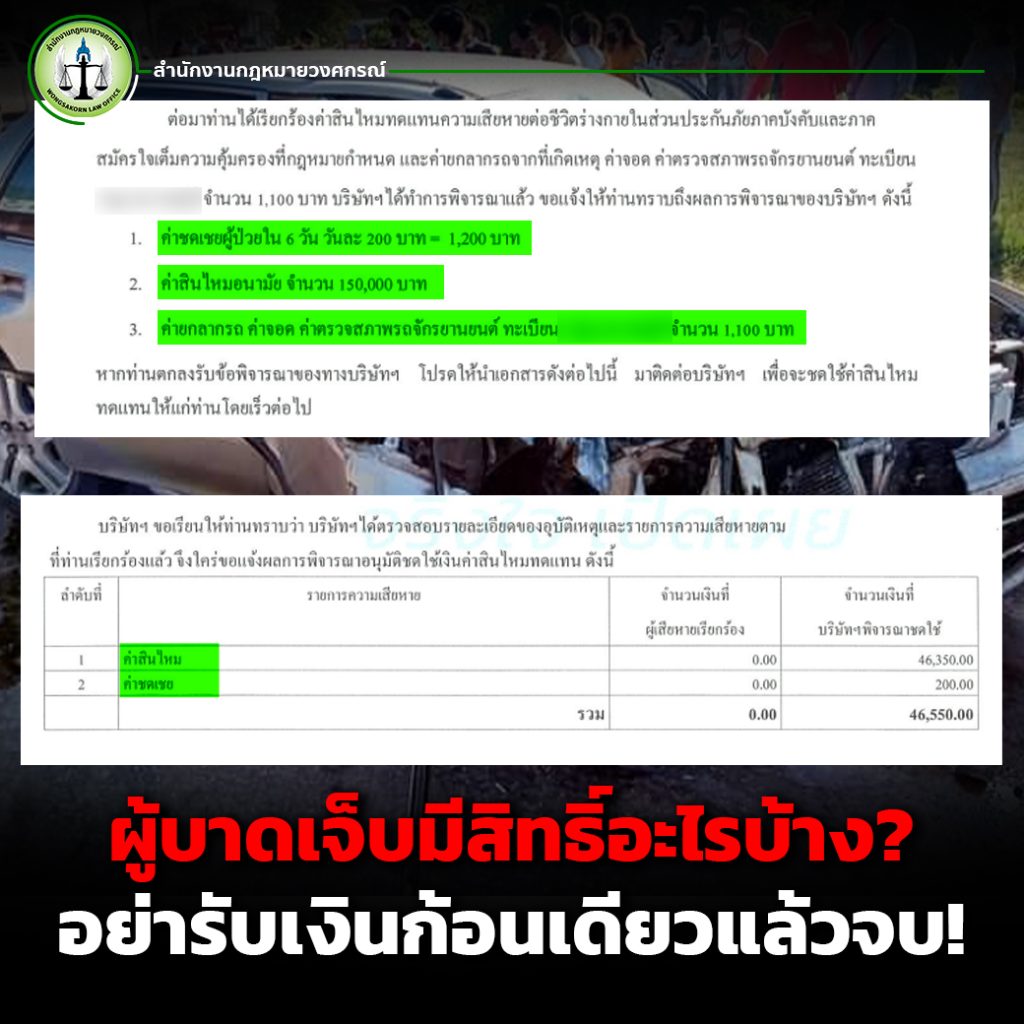

ทีมทนายตรวจสอบเอกสาร รวบรวมหลักฐานทางการแพทย์ ใบรับรองแพทย์ รายการค่ารักษาพยาบาล ค่าขาดรายได้ และจัดทำคำฟ้องเพื่อเรียก ค่าสินไหมทดแทน เพิ่มเติม กระทั่งศาลมีคำพิพากษาให้คู่กรณีและบริษัทประกันชดใช้ค่าเสียหาย ตามที่เรียกร้อง เป็นเงินกว่า 560,998 บาท ซึ่งถือว่าผู้บาดเจ็บได้รับความเป็นธรรมตามกฎหมาย

ผู้บาดเจ็บมีสิทธิ์อะไรบ้าง? อย่ารับเงินก้อนเดียวแล้วจบ!

หลายคนเข้าใจผิดว่าถ้าได้รับเงินจากประกันภัยแล้ว เรื่องจะจบได้เลย แต่จริง ๆ แล้ว ถ้าความเสียหายจริงมากกว่าวงเงินคุ้มครอง ประกันหรือคู่กรณียังมีหน้าที่ต้องจ่ายส่วนต่างเพิ่มเติม ผู้บาดเจ็บจึงมีสิทธิ์เรียกค่าสินไหมทดแทนได้หลายส่วน ได้แก่

✔️ ค่ารักษาพยาบาลตามจริง ไม่ใช่แค่ตอนเกิดเหตุ แต่รวมถึงค่ากายภาพบำบัดและค่าผ่าตัดเอาเหล็กออกในอนาคตด้วย

✔️ ค่าขาดรายได้ หากผู้บาดเจ็บต้องหยุดงานนาน รายได้หายไปก็สามารถเรียกคืนได้

✔️ ค่าเสียหายทางกายและจิตใจ เช่น ความพิการ การสูญเสียความสามารถในการทำงาน หรือผลกระทบต่อคุณภาพชีวิต

✔️ ค่าใช้จ่ายจำเป็นอื่น ๆ เช่น ค่าเดินทางไปพบแพทย์ ค่าเลี้ยงดูผู้ป่วยระหว่างพักฟื้น

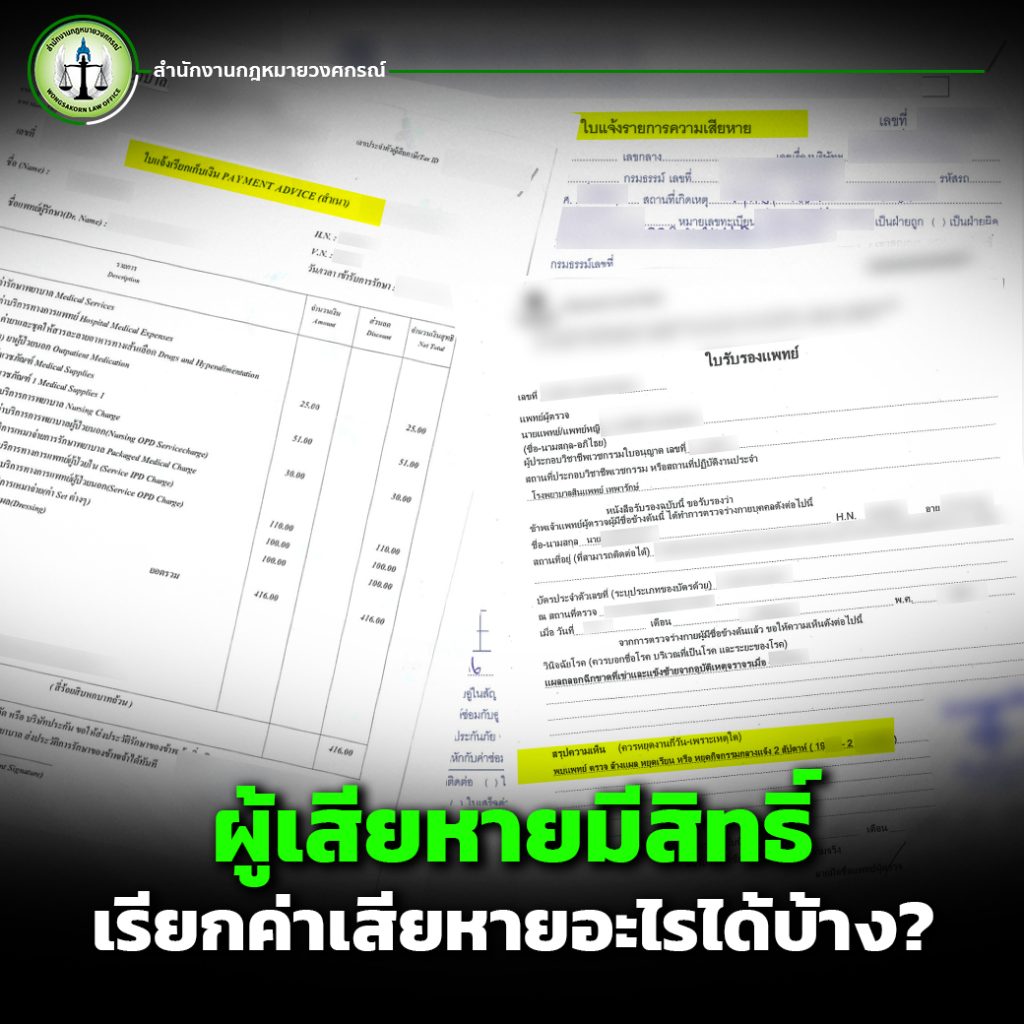

หลักฐานสำคัญ อย่าให้ขาด

สิ่งที่สำคัญที่สุดในการเรียกค่าสินไหมทดแทนใน คดีประกันภัย คือ หลักฐาน ผู้เสียหายควรเก็บหลักฐานให้ละเอียดที่สุด เช่น

ใบรับรองแพทย์, ใบเสร็จค่ารักษาพยาบาล, ฟิล์มเอกซเรย์, ผลการตรวจจากแพทย์

ภาพถ่ายรอยแผล ความเสียหาย หรือภาพในที่เกิดเหตุ

เอกสารแสดงรายได้เดิม เพื่อพิสูจน์ค่าขาดรายได้

หลักฐานการติดต่อกับบริษัทประกันหรือคู่กรณี

เมื่อมีหลักฐานพร้อม จะช่วยให้ทนายความสามารถจัดทำคำร้องหรือฟ้องร้องได้มีน้ำหนักมากขึ้น มีโอกาสชนะคดีและได้รับเงินตามที่ควรได้จริง

ทำไมควรปรึกษาทนาย?

ในคดีลักษณะนี้ หากไม่มีผู้เชี่ยวชาญดูแล หลายครั้งผู้บาดเจ็บจะตกลงยอมรับยอดที่บริษัทประกันเสนอเพียงเพราะคิดว่า “คงได้เท่านี้” แต่ในความจริง การเรียกค่าสินไหมทดแทนต้องใช้ความเข้าใจกฎหมายและกลยุทธ์การเจรจา

สำนักงานกฎหมายวงศกรณ์ มีทีมทนายความที่เชี่ยวชาญด้าน คดีประกันภัย และคดีละเมิดโดยเฉพาะ เราสามารถวางแผน รวบรวมหลักฐาน เจรจา หรือแม้แต่ฟ้องคดีในศาลเพื่อให้ได้รับค่าสินไหมทดแทน ตามสิทธิ์จริง ไม่ถูกเอาเปรียบหรือจ่ายน้อยเกินไป

อย่ารอให้สายเกินไป ปรึกษาทนายได้ทันที

หลายครั้งผู้ประสบเหตุยอมแพ้เพราะกลัวความยุ่งยาก กลัวมีค่าใช้จ่ายสูง หรือไม่รู้จะเริ่มต้นอย่างไร แต่เชื่อเถอะว่า หากท่านเจอกรณีแบบนี้หรือกำลังถูกเอาเปรียบ เช่น แขนหัก ขาหัก ใส่เหล็ก จนสูญเสียรายได้และต้องมีค่ารักษายาวนาน การเรียกค่าสินไหมทดแทนให้ถูกต้องตั้งแต่ต้น จะแบ่งเบาภาระทางการเงินและคืนความเป็นธรรมให้กับชีวิตได้มากกว่าที่คิด

สำนักงานกฎหมายวงศกรณ์ พร้อมดูแลในทุกขั้นตอน ตั้งแต่ให้คำปรึกษา ตรวจหลักฐาน เจรจาประนีประนอม ไปจนถึงดำเนินคดีในชั้นศาล เพื่อให้ท่านได้รับสิทธิ์ที่พึงมีตามกฎหมาย

✅ หากท่านหรือคนใกล้ตัวประสบอุบัติเหตุรถชน อย่าปล่อยให้สิทธิ์หลุดมือเพียงเพราะขาดข้อมูล

☎️ >> ติดต่อ << สำนักงานกฎหมายวงศกรณ์ ได้ทันที เรายินดีดูแลทุกกรณี