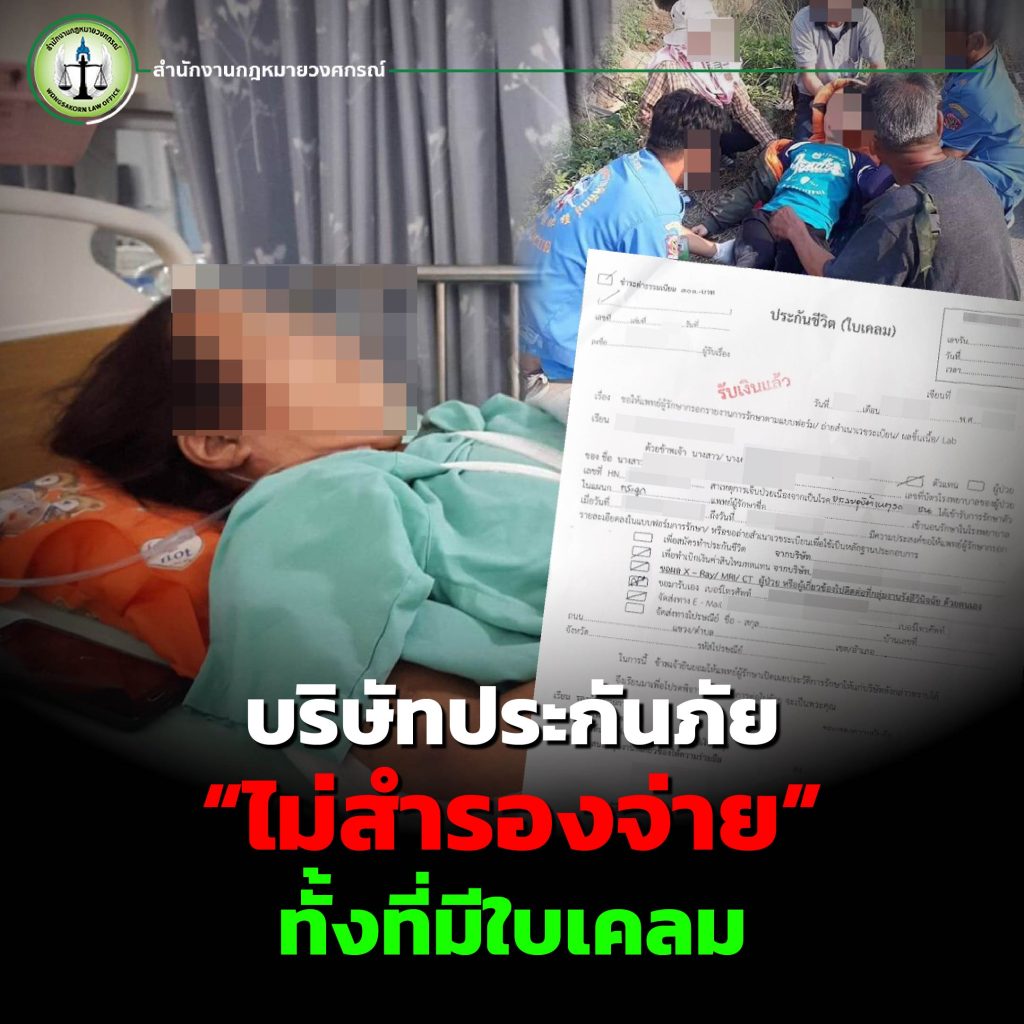

ประกันภัยจ่ายไม่เต็มเม็ดเต็มหน่วยจริงไหม? คำถามยอดฮิตเมื่อเกิดอุบัติเหตุรถชนจนได้รับบาดเจ็บสาหัส หนึ่งในคำถามที่ผู้เสียหายมักสงสัยคือ

“ทำไมไปเรียกร้องกับบริษัทประกันภัยเอง ถึงไม่ได้ค่าเสียหายสูงเหมือนที่ทนายทำ?”

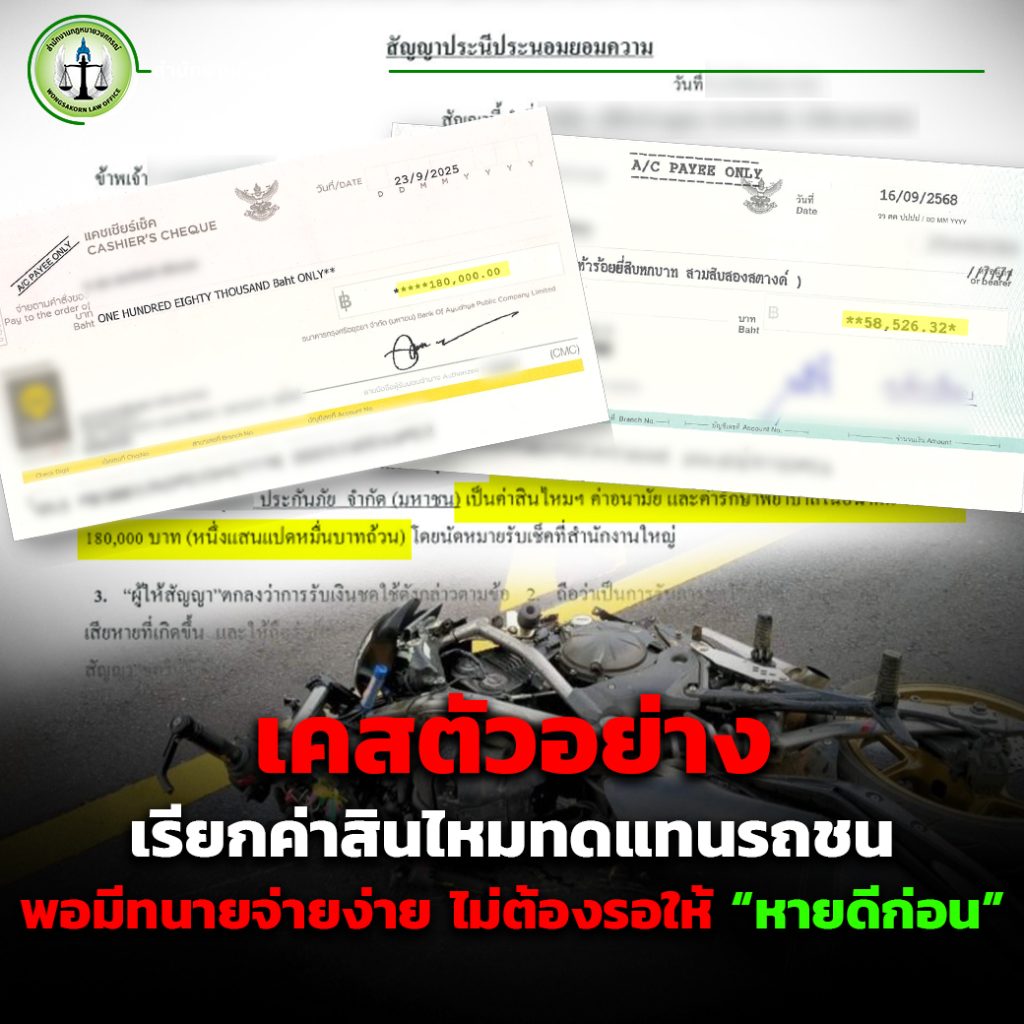

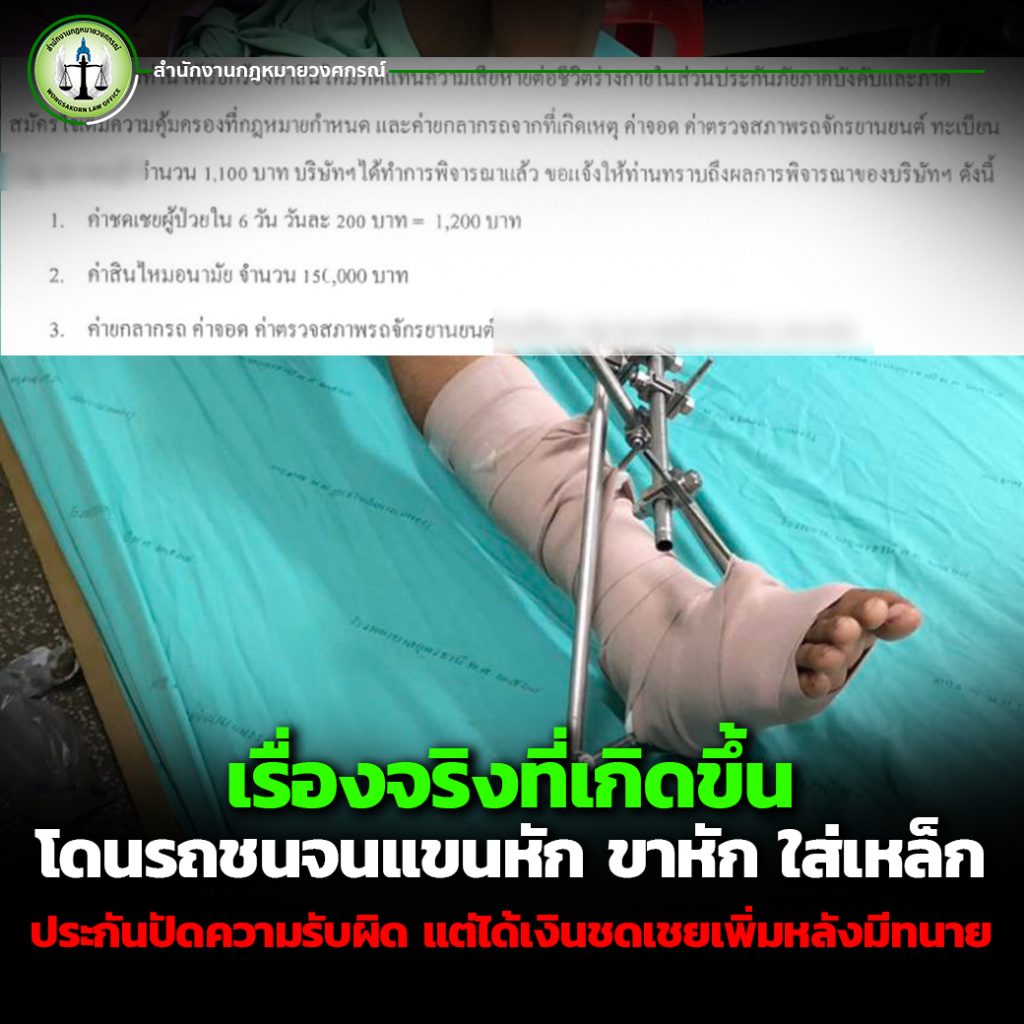

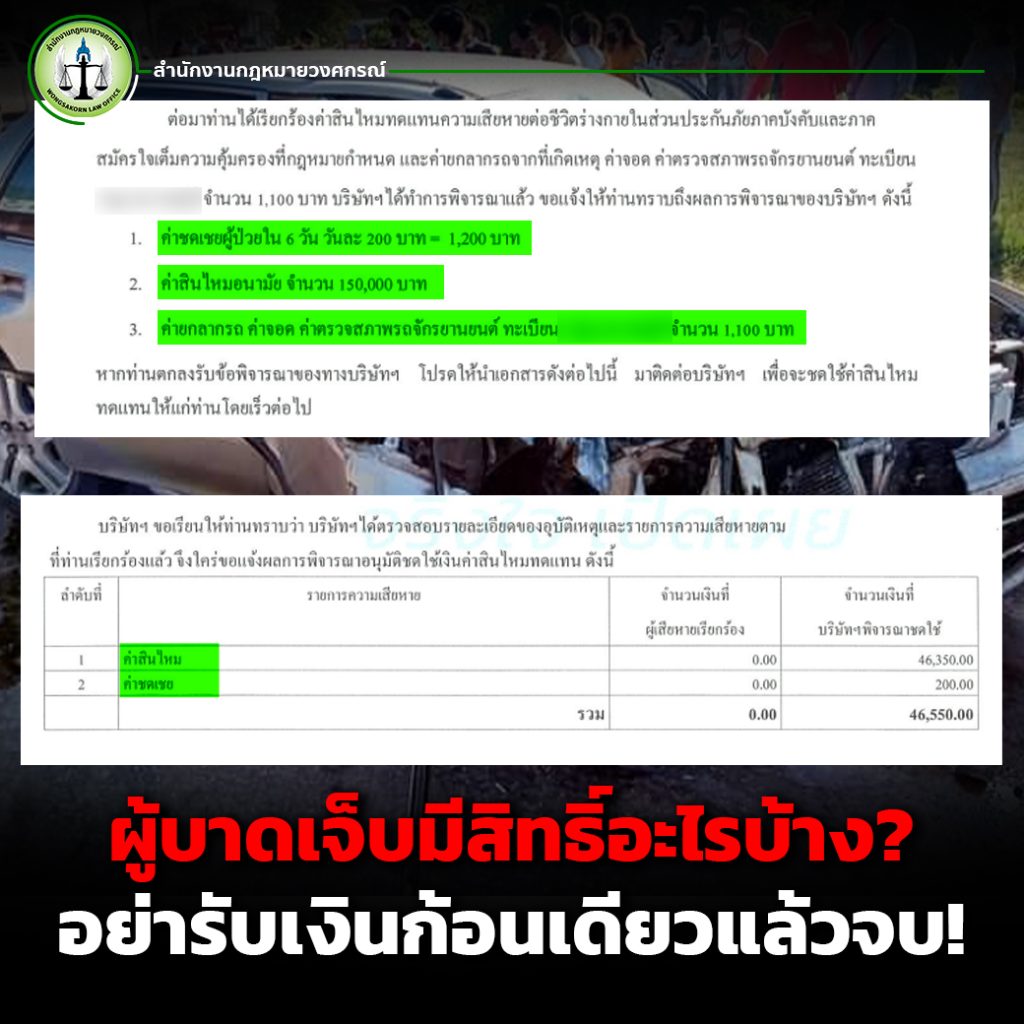

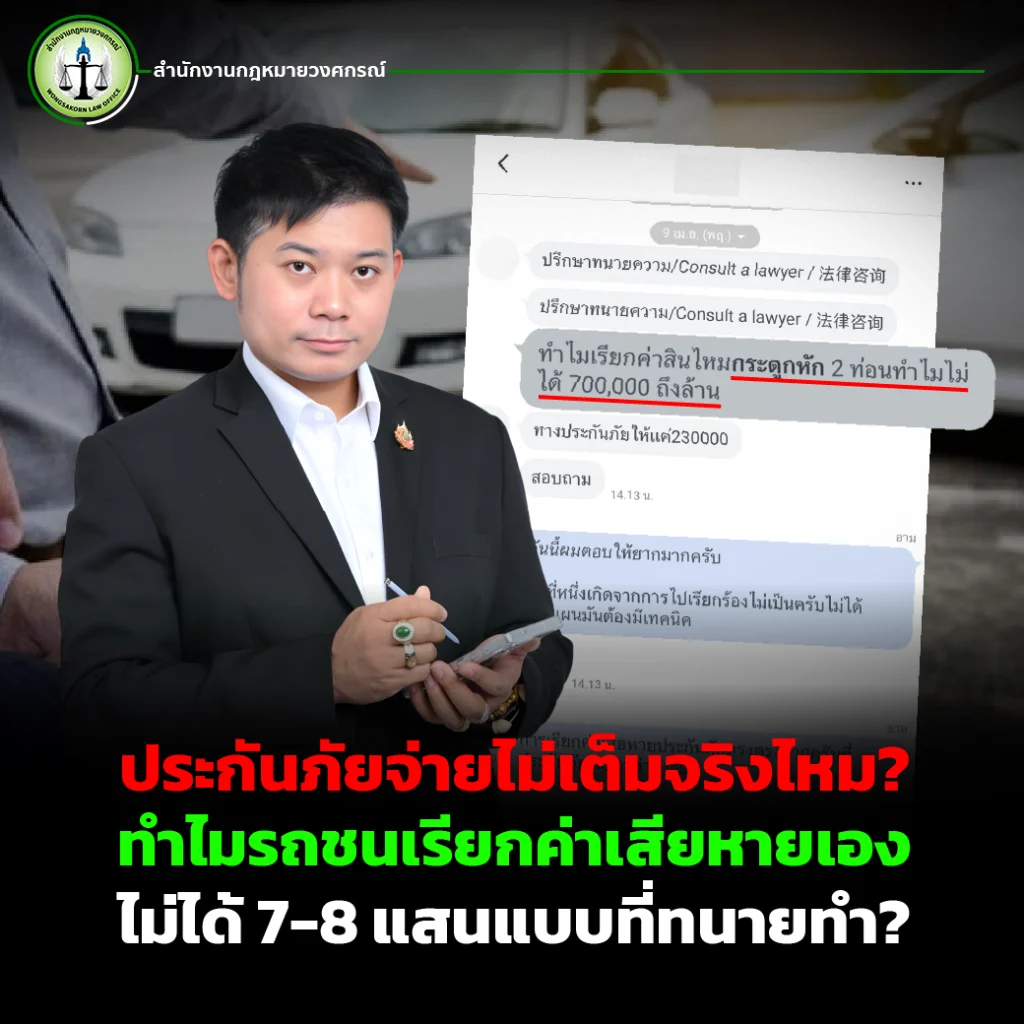

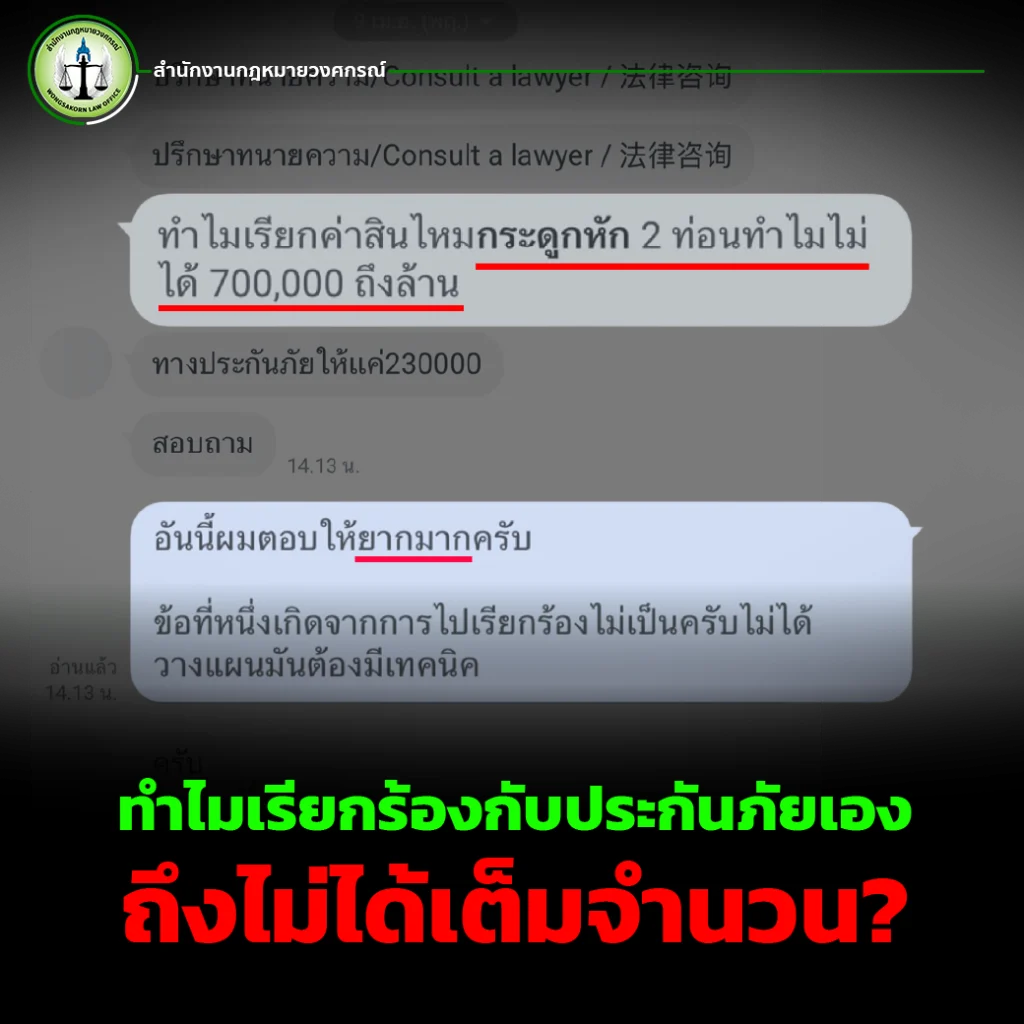

หลายคนอาจเคยเห็นเคสที่มีการเรียกค่าเสียหายได้ถึง 700,000 – 1,000,000 บาท

แต่พอไปดำเนินการกับบริษัทประกันภัยด้วยตัวเอง กลับได้เพียงบางส่วน หรือไม่เป็นไปตามที่คาดหวัง

ความจริงคือ เรื่องนี้ไม่ได้ขึ้นอยู่กับ “อาการบาดเจ็บอย่างเดียว” แต่มีปัจจัยด้านกฎหมาย กลยุทธ์ และวิธีการเรียกร้องเข้ามาเกี่ยวข้องอย่างมาก

ทำไมเรียกร้องกับประกันภัยเอง ถึงไม่ได้เต็มจำนวน?

จากประสบการณ์ของทนายในสายงานประกันภัยโดยตรง ต้องบอกตามตรงว่า

การที่บริษัทประกันภัยจะจ่ายเงินก้อนใหญ่ เช่น 700,000-800,000 บาท ในชั้นเรียกร้องทั่วไปนั้น “เป็นไปได้ยากมาก”

ไม่ใช่ว่าเป็นไปไม่ได้เลย แต่ในทางปฏิบัติ ถือว่า “ยากมาก” หากผู้เสียหายดำเนินเรื่องด้วยตัวเอง

สาเหตุหลักที่ผู้เสียหายมักได้ค่าสินไหมฯ น้อย เมื่อไปเดินเรื่องเอง

1. ขาดความเข้าใจด้านกฎหมาย

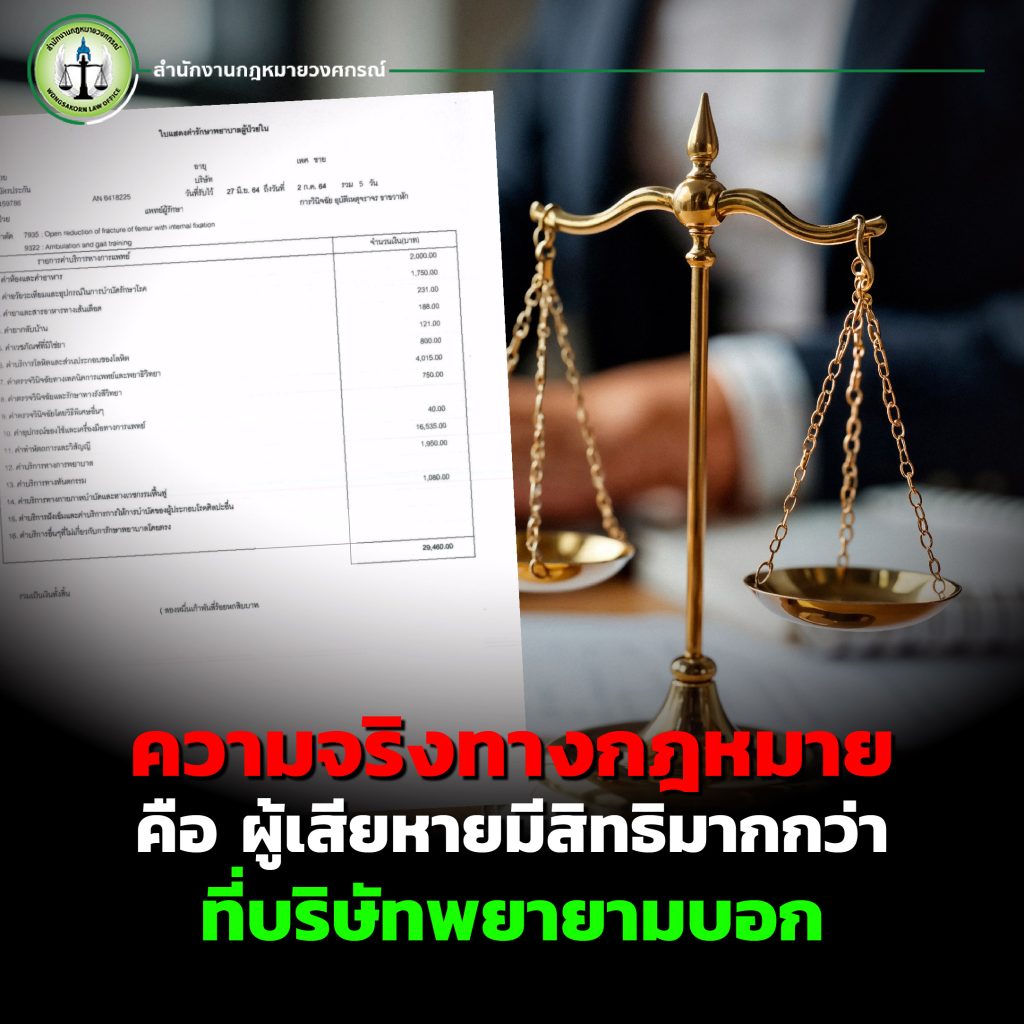

ผู้เสียหายส่วนใหญ่มองว่า “บาดเจ็บหนัก = ต้องได้ค่าเสียหายสูง”

แต่ในทางกฎหมาย การเรียกค่าสินไหมทดแทนมีองค์ประกอบหลายอย่าง เช่น

-หลักฐานทางการแพทย์

-ความต่อเนื่องของการรักษา

-ความเสียหายในอนาคต

ซึ่งหากเรียบเรียงไม่ถูกต้อง อาจทำให้มูลค่าความเสียหาย “ถูกประเมินต่ำ”

2. ไม่มีการวางแผนตั้งแต่ต้น

การเรียกค่าเสียหายจากประกันภัยไม่ใช่แค่การยื่นเอกสาร แต่ต้อง “วางรูปเรื่อง” ตั้งแต่แรก หากเริ่มต้นผิด ปลายทางก็มักจะได้ผลลัพธ์ที่น้อยกว่าความเป็นจริง

3. ไม่เข้าใจ “กลยุทธ์ของบริษัทประกันภัย”

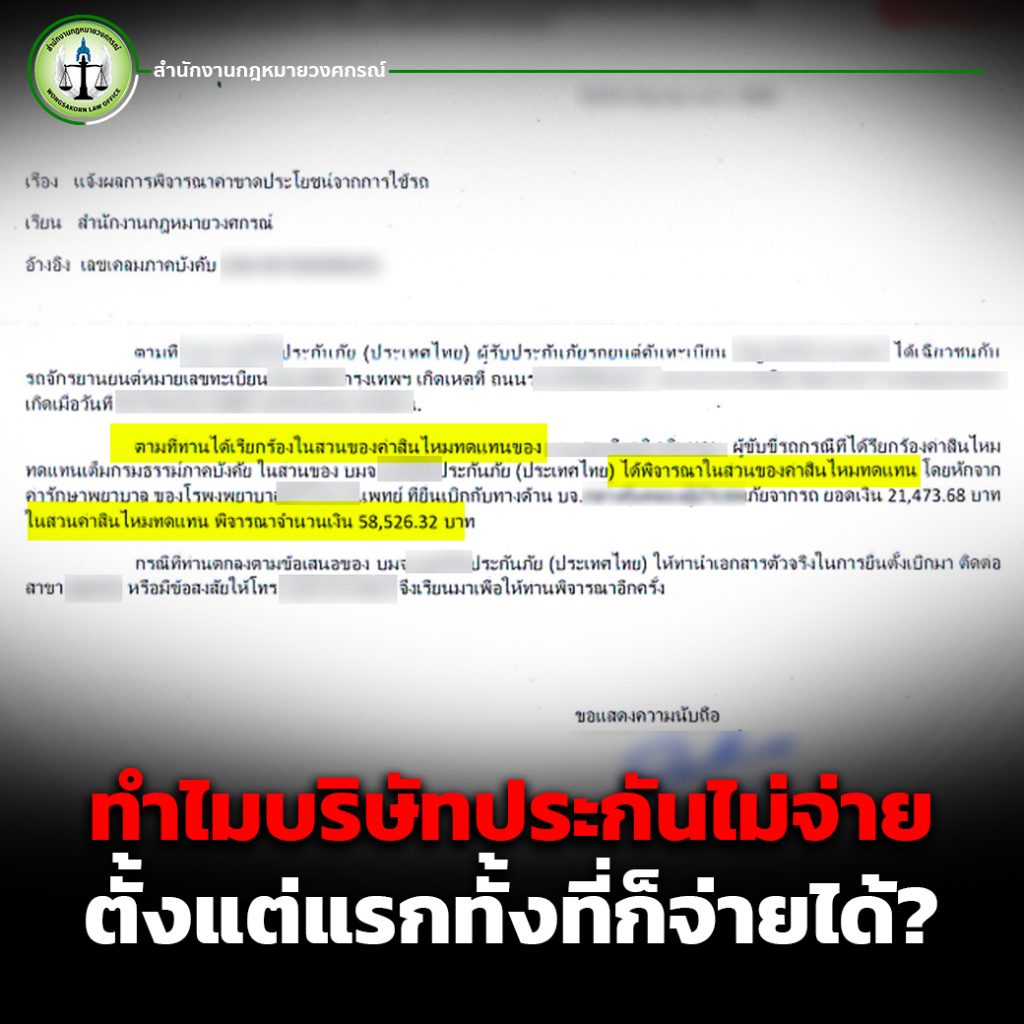

ต้องเข้าใจว่า บริษัทประกันภัย ไม่ได้มีหน้าที่ “ช่วยเหลือผู้เสียหาย” แต่มีหน้าที่ “จ่ายตามความเสียหายที่พิสูจน์ได้” และในทางปฏิบัติจริง บริษัทประกันภัยมักมีทีมกฎหมาย เพื่อรอปฏิเสธ หรือรอดำเนินการกับผู้เสียหายไว้อยู่ แน่นอนว่าบริษัทประกันภัยมีคดีเข้ามาทุกวัน เรียกได้ว่ามีแนวทางการเจรจา หรือชั่วโมงบินสูงอยู่แล้ว นอกจากนี้ประกันภัยยังมีกลยุทธ์ในการประเมินค่าสินไหมทดแทนเป็นรูปแบบของบริษัทอยู่แล้ว จึงชัดเจนว่าเป็นไปได้ยากที่จะไปเดินเรื่องเองแล้วจะได้ค่าเสียหายหรือค่าสินไหมทดแทนที่สูง ดังนั้น หากผู้เสียหายไม่มีความรู้เท่าทัน ก็มีโอกาสเสียเปรียบได้ง่าย

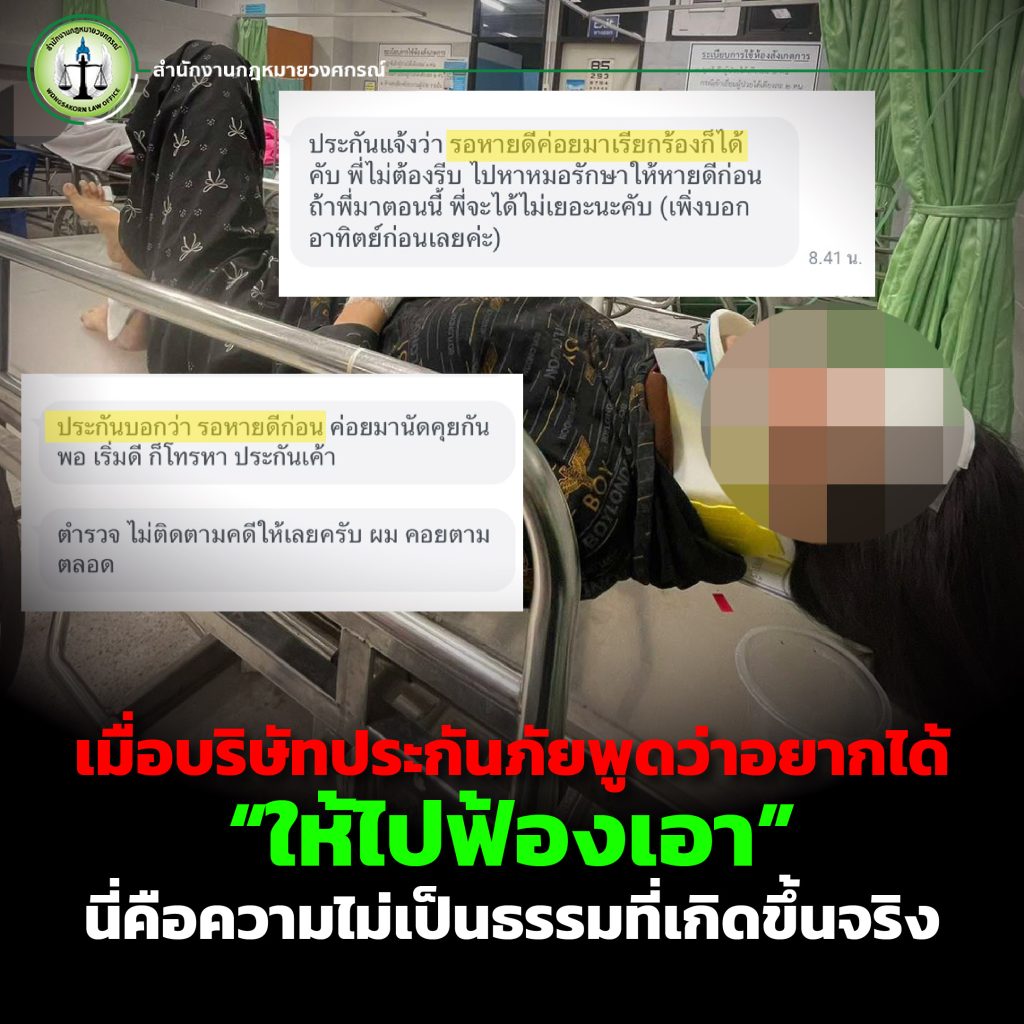

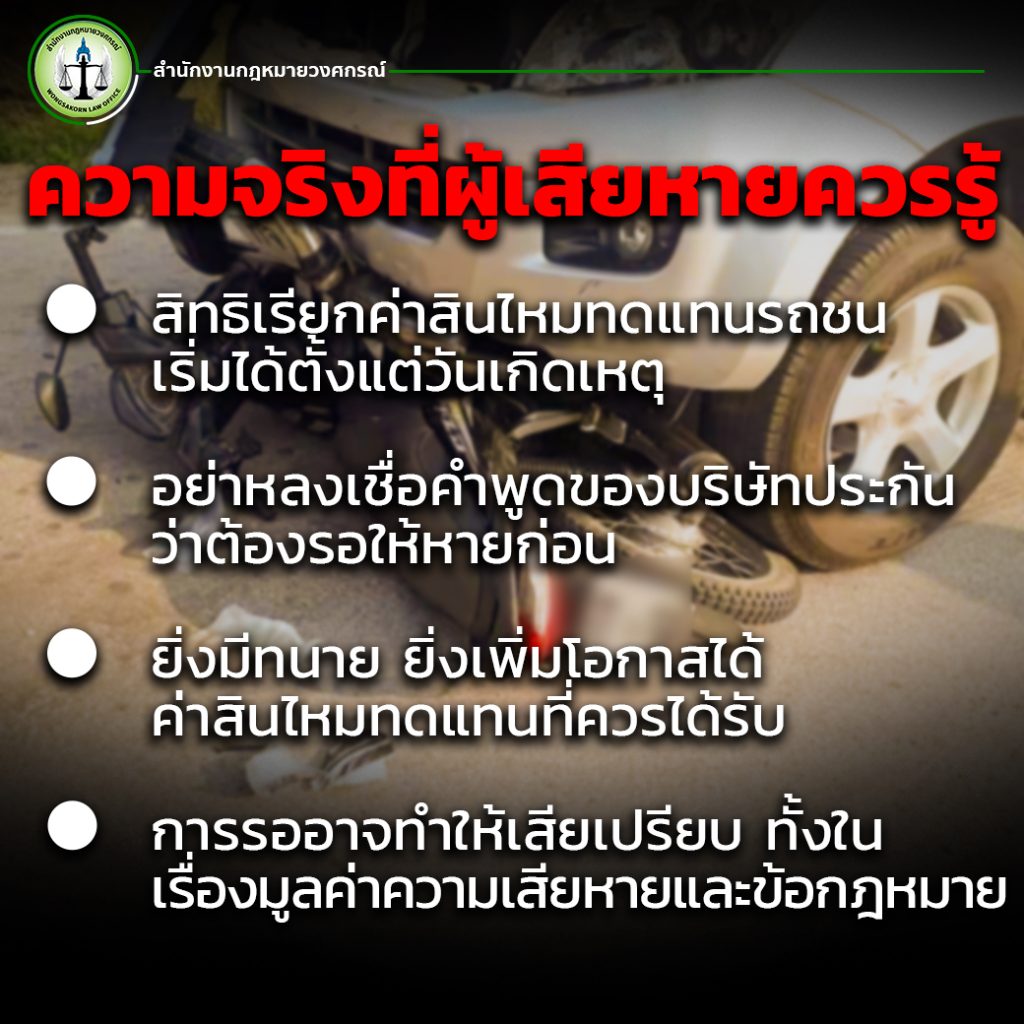

เทคนิคสำคัญ อย่ารอให้รักษาตัวหายดีก่อน

หนึ่งใน “ข้อผิดพลาดใหญ่ที่สุด” ที่ผู้เสียหายมักทำคือ

การรอให้รักษาตัวหายดีก่อน แล้วค่อยไปเรียกร้องค่าเสียหาย

ซึ่งในมุมของคดีประกันภัย นี่คือการ “เสียเปรียบตั้งแต่ต้น”

ทำไมไม่ควรรอ?

ประกันภัยมักให้ผู้เสียหายไปรักษาตัวให้หายดีก่อน แล้วค่อยมาเรียกค่าเสียหายภายหลังก็ได้ ความจริงแล้ว “ก็ได้” จริงเหรอ ?

ในความเป็นจริงคำพูดเหล่านั้น หวังดีกับใครกันแน่ ? เพราะยิ่งรอรักษาตัวให้หายดีก่อนอาการบาดเจ็บที่มีก็เริ่มดีขึ้นเรื่อย ๆ จนหายดี 100% ซึ่งในบางเคสกว่าจะหายดี ก็กินเวลาไปหลายเดือน หรือบางเคสก็เป็นปีเลยก็ว่าได้ เมื่อถึงเวลาที่จะเรียกร้องค่าเสียหายหรือค่าสินไหมทดแทนกับบริษัทประกันภัย บริษัทฯ ก็จะบอกว่า “รักษาตัวหายดีแล้วจะจ่ายค่าเสียหายให้เท่านี้ก็พอ” เป็นต้น เทคนิคนี้ถือเป็นกลยุทธ์ยอดฮิตของบริษัทประกันภัยที่ทำมาโดยตลอด เป็นการปฏิเสธไปก่อน เผื่อผู้เสียหายหลงเชื่อ หากหลงเชื่อก็เท่ากับอาจได้รับค่าเสียหายต่ำกว่าที่คาดหวังไว้แน่นอน

ดังนั้นการปรึกษาทนายความตั้งแต่แรกหลังเกิดอุบัติเหตุ จึงเป็นหนทางที่จะทำให้ผู้เสียหายได้รับโอกาสในการเรียกค่าเสียหายมากขึ้น และการปรึกษาทนายความที่ถูกต้อง ต้องเป็นทนายความที่มีความรู้ทันประกันภัยด้วย

“รู้ทันประกันภัย” คือหัวใจสำคัญ

คำแนะนำสำคัญคือ

อย่าไปขอร้องให้บริษัทประกันภัยจ่ายเงิน

เพราะระบบของ ประกันภัย ไม่ได้ทำงานด้วยความสงสาร

แต่ทำงานบนพื้นฐานของ “กฎหมายและหลักฐาน”

สิ่งที่ผู้เสียหายควรทำ

-รวบรวมเอกสารและหลักฐานให้ครบ

-บันทึกอาการบาดเจ็บและการรักษาอย่างต่อเนื่อง

-ประเมินความเสียหายทั้งระยะสั้นและระยะยาว

-วางแผนการเรียกร้องอย่างเป็นระบบ

แต่สิ่งเหล่านี้ “ทำเองได้ยาก” หากไม่มีความรู้ด้านกฎหมาย ดังนั้นจึงต้อง “ปรึกษาทนายความตั้งแต่รถชน”

ทำไมต้องมีทนายตั้งแต่แรก?

สิ่งที่หลายคนมักเข้าใจผิดคือ

“มีปัญหาแล้วค่อยหาทนาย”

แต่ในความเป็นจริงคดีประกันภัย ควรมีทนายตั้งแต่ยังไม่เกิดข้อพิพาท

เพราะบริษัทประกันภัยมีทนายตั้งแต่ก่อนเกิดเหตุ มีระบบและแนวทางรับมือครบถ้วน พร้อมประเมินความเสียหายให้ “ต่ำที่สุดเท่าที่เป็นไปได้”

ดังนั้น หากผู้เสียหายต้องการ “ความเป็นธรรม” ก็ต้องมีผู้เชี่ยวชาญวางแผนเช่นเดียวกัน

อย่าเสียเปรียบประกันภัย เพราะเริ่มต้นผิด

การเรียกค่าเสียหายจากประกันภัย ไม่ใช่เรื่องของ “โชค” แต่เป็นเรื่องของ “กลยุทธ์”

หาก

-เริ่มต้นผิด

หากเริ่มต้นผิดตั้งแต่แรกเช่นเดียวกับการติดกระดุมผิดเม็ดก็อาจจะทำให้เรื่องไปกันใหญ่ ควบคุมไม่ได้

-เข้าใจผิด

ปัจจุบันในโซเชียลสื่อต่างๆ มักมีทนายความหรือผู้เชี่ยวชาญที่ออกมาให้ข้อมูลที่ผิด ๆ อยู่มาก การเสพสื่อที่นำเสนอข้อมูลหรือข้อเท็จจริงผิดพลาดก็อาจะส่งผลให้ผู้เสียหายเข้าใจผิดและดำเนินการผิดจนในท้ายที่สุด อาจไม่ได้เป็นอย่างที่คาดหวังไว้

-ไม่มีการวางแผน

การเดินเรื่องไม่ว่าจะเดินเรื่องเอง หรือมีคนแนะนำต่าง ๆ หากผู้เสียหายไม่มีการวางแผนหรือขั้นตอนที่ถูกต้องโดยไม่มีทนายความวางรูปเรื่องให้ โอกาสที่ผู้เสียหายจะได้ค่าเสียหายต่ำกว่าความเป็นจริงมีสูงมาก

ปรึกษาทนายตั้งแต่วันนี้ ไม่ต้องรอ “รักษาตัวให้หายดีก่อน”

หากคุณหรือคนใกล้ตัวประสบอุบัติเหตุและต้องการเรียกค่าเสียหายจากประกันภัยให้ได้อย่างเป็นธรรม คำแนะนำจากเราที่สำคัญคือ

อย่ารอให้รักษาหายก่อน อย่าหลงเชื่อการเจรจาที่ทำให้คุณเสียเปรียบ

และที่สำคัญที่สุด ควรปรึกษาทนายความตั้งแต่แรก เพราะสิทธิของคุณ “ต้องได้รับการปกป้อง”

อาการบาดเจ็บที่คุณได้รับ คือความเสียหายที่เกิดขึ้นจริง และคุณมีสิทธิ์ได้รับการชดเชยอย่างเหมาะสม

อย่าปล่อยให้การขาดความรู้ ทำให้คุณเสียสิทธิ์ที่ควรได้

เริ่มวางแผนตั้งแต่วันนี้ เพื่อให้คุณไม่เสียเปรียบประกันภัยในวันข้างหน้า ปรึกษาทนายความ คลิก >>ติดต่อเรา<<