ข้อพิพาทหมายเลขแดงที่ ชม.113/2563

ยุติจำนวนเงิน 29,542 บาท

ผู้เสนอข้อพิพาทเรียกร้องค่าสินไหมทดแทน ดังนี้

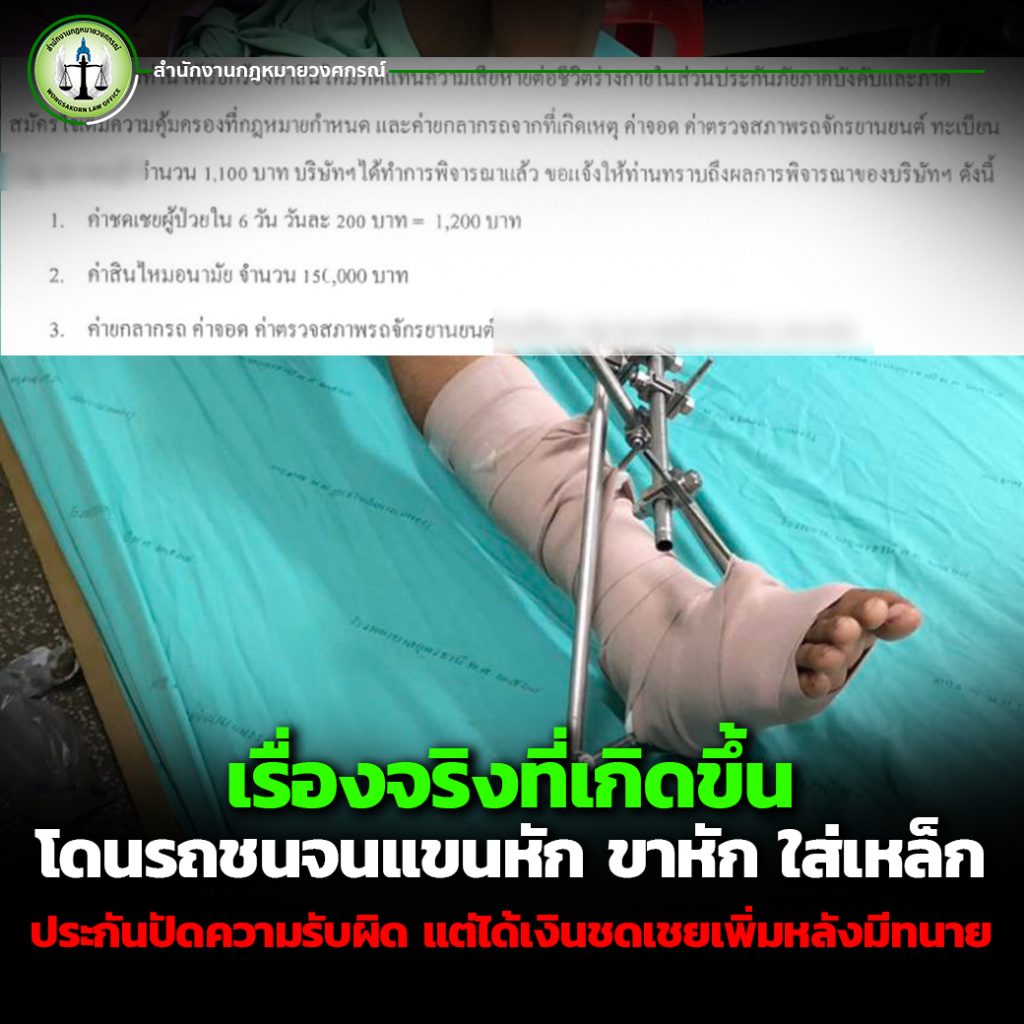

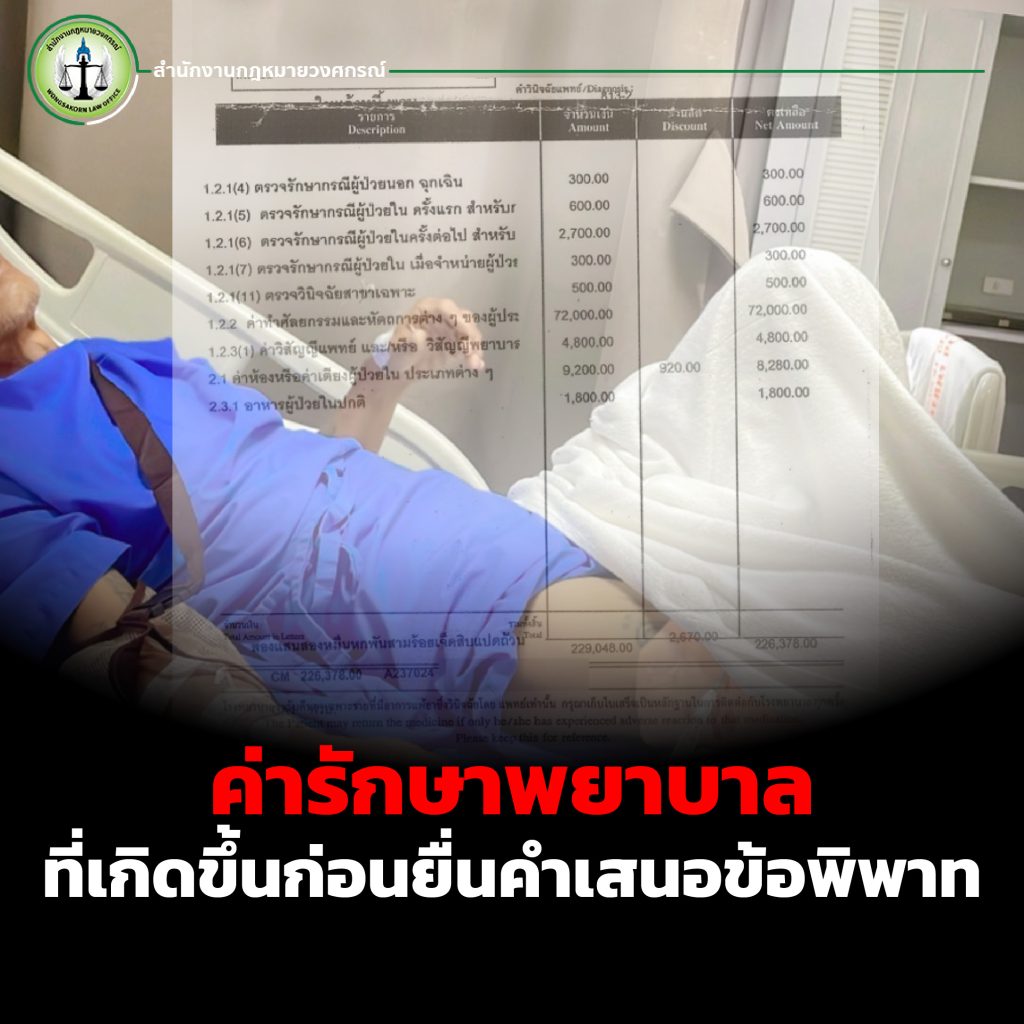

-ค่ารักษาพยาบาลก่อนยื่นคำเสนอข้อพิพาท 50,000 บาท

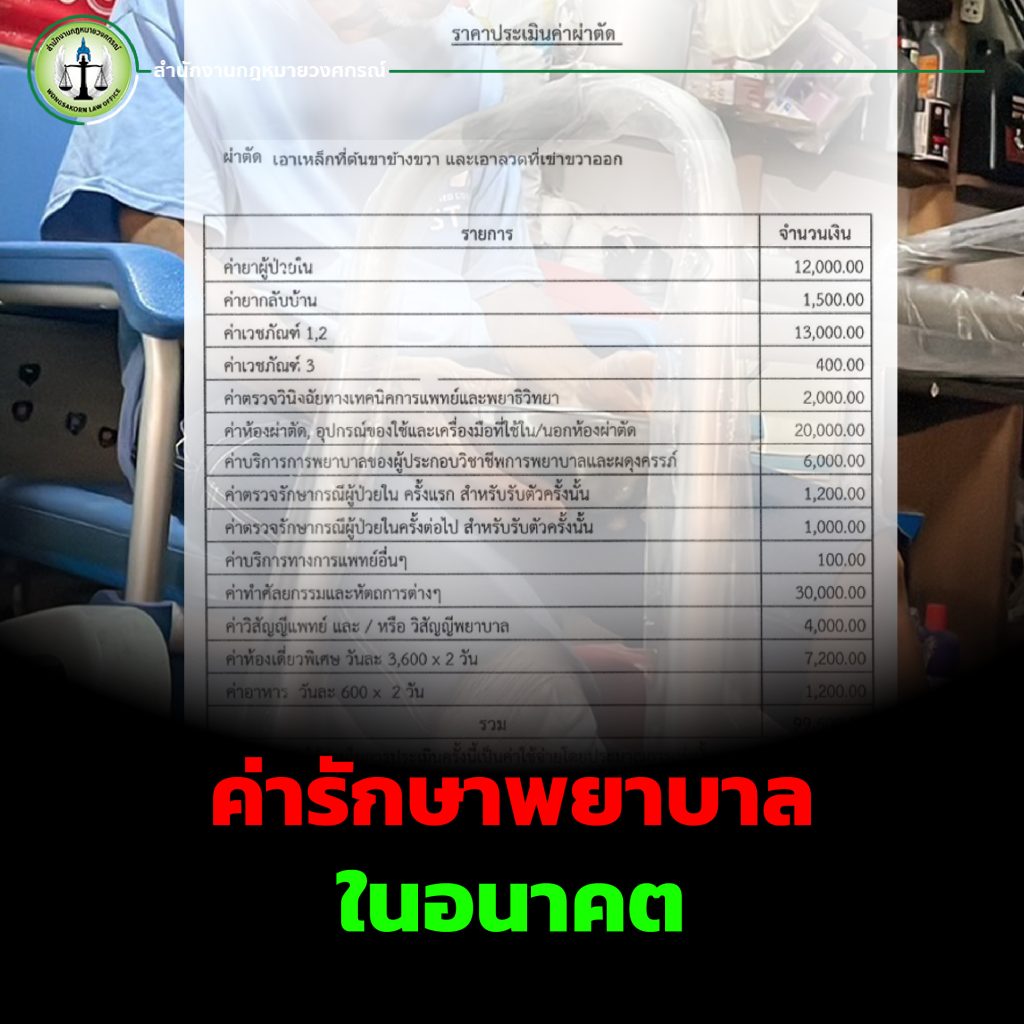

-ค่ารักษาพยาบาลในอนาคต 150,000 บาท

-ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้อง 50,000 บาท

-ค่าขาดประโยชน์ทำมาหาได้ระหว่างเจ็บป่วย 45,160 บาท

-ค่าสูญเสียความสามารถในการประกอบการงานในอนาคต 100,000 บาท

-ค่าสินไหมทดแทนเพื่อความเสียหายอย่างอื่นอันมิใช่ตัวเงิน 200,000 บาท

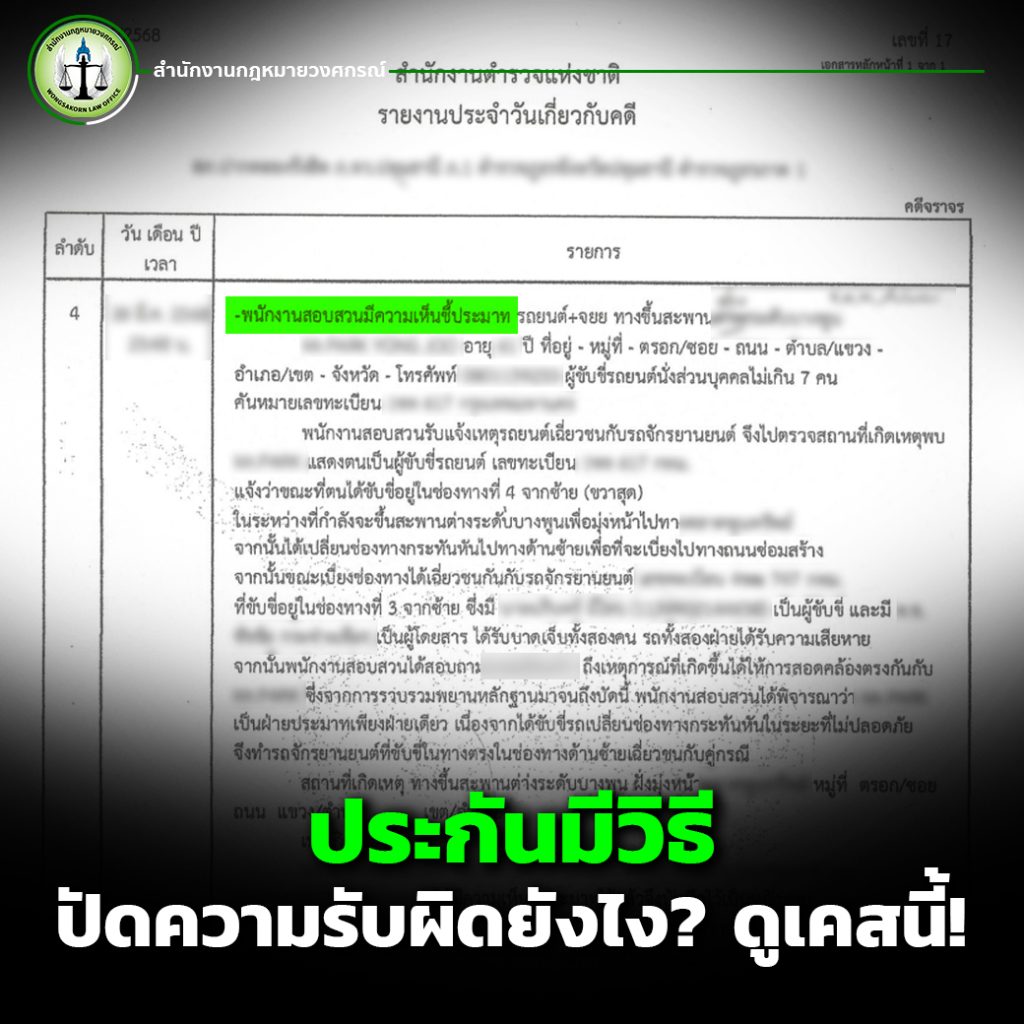

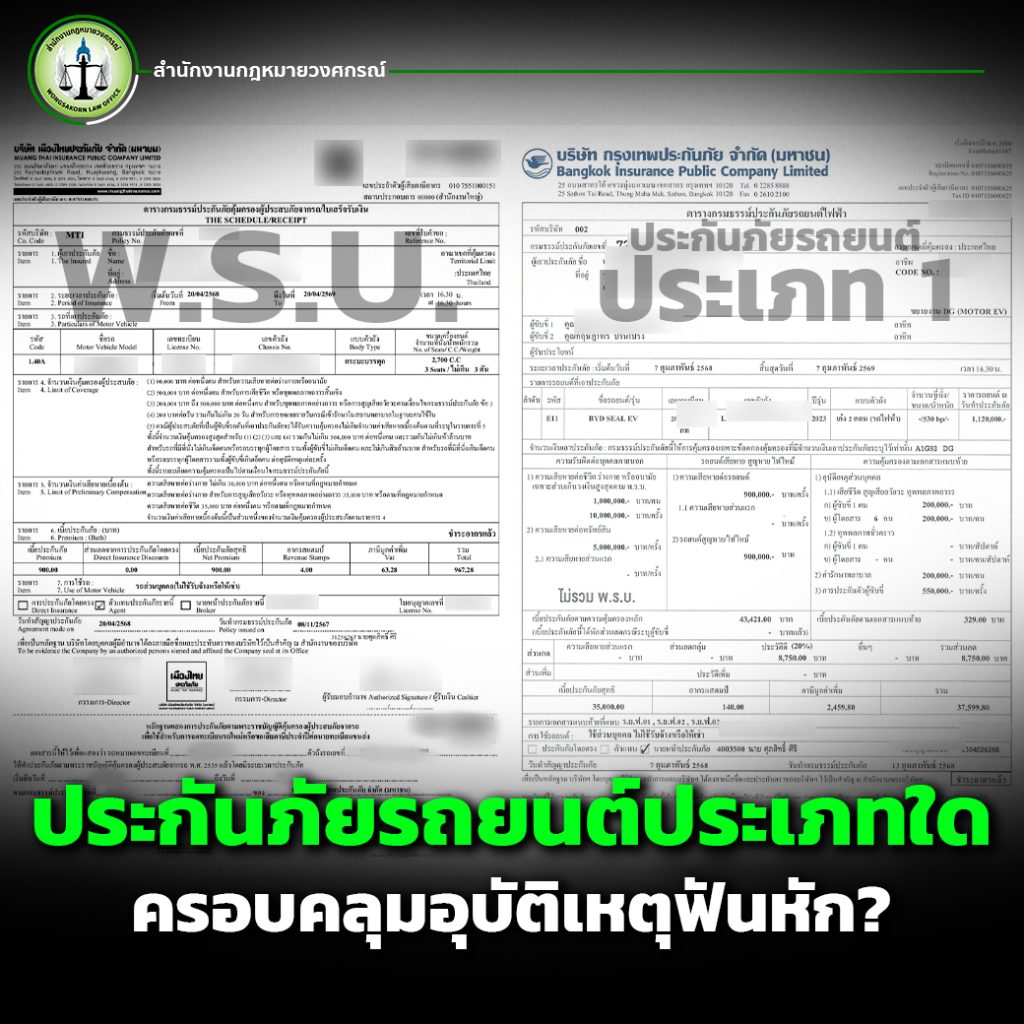

ผู้คัดค้าน (บริษัท อ… ประกันภัย จำกัด ) เป็นผู้รับประกันภัยรถยนต์ คันหมายเลข

ทะเบียน … สมุทรปราการ ที่นาย อ. เป็นผู้ขับขี่มาในวันเกิดเหตุ และได้ชนกับรถยนต์ที่ผู้

เสนอข้อพิพาทขับขี่มา 1. ค่ารักษาพยาบาลที่มีมาก่อนยื่นคำเสนอข้อพิพาท จำนวน 50,000 บาทนั้น สูงเกินความเป็นจริง เนื่องจากไม่ได้รับบาดเจ็บมาก และไม่มีหลักฐานว่าเสียหายตามที่

กล่าวอ้าง 2. ค่ารักษาพยาบาลในอนาคต จำนวน 150,000 บาท อาการบาดเจ็บของผู้เสนอ

ข้อพิพาทไม่ได้บาดเจ็บมากถึงกับต้องรักษาถึงในอนาคต เป็นการกล่าวอ้างลอย ๆ 3. ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการรักษาจำนวน 50,000 บาท เป็นการกล่าวอ้างลอย ๆ 4.ค่าขาดประโยชน์ที่ต้องหยุดงานสองเดือน จำนวน 45,160 บาท เป็นการกล่าวอ้างลอย ๆ ไม่มีหลักฐานการได้รับเงินเดือน การที่ได้รับบาดเจ็บผู้เสนอข้อพิพาทยังคงได้รับเงินเดือนเช่นเดิม 5.ค่าสูญเสียความสามารถในการประกอบการงานในอนาคต จำนวน 100,000 บาท และ 6. ค่าสินไหมทดแทนเพื่อความเสียหายอย่างอื่นอันมิใช่ตัวเงิน จำนวน 200,000 บาท เป็นการกล่าวอ้างลอย ๆ การใช้สิทธิเรียกร้องดังกล่าวเป็นการใช้สิทธิ์โดยไม่สุจริต ผู้คัดค้านจึงไม่ต้องรับผิดชดใช้เงินค่าสินไหมทดแทนตามที่ผู้เสนอข้อพิพาทร้อง

ประเด็นข้อพิพาท :

1. ผู้คัดค้านต้องรับผิดชดใช้ค่าสินไหมทดแทนให้แก่ผู้เสนอข้อพิพาทหรือไม่ เพียงใด

2. ผู้เสนอข้อพิพาทมีสิทธิ์เรียกดอกเบี้ยในอัตราร้อยละ 15 ต่อปีนับถัดจากวันที่ยื่นข้อเสนอข้อพิพาทหรือไม่

คำวินิจฉัยชี้ขาด

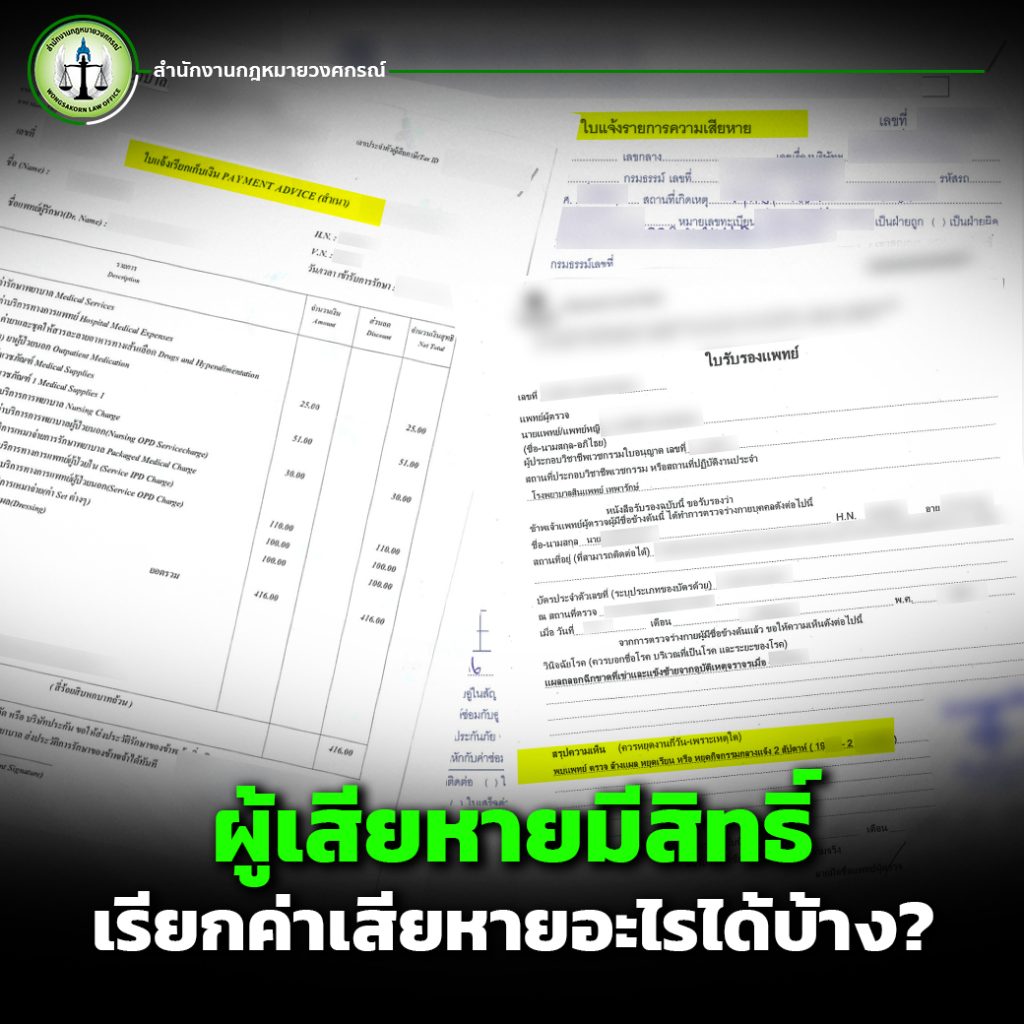

– ค่ารักษาพยาบาลที่เกิดขึ้นก่อนยื่นคำเสนอข้อพิพาท

พิจารณาแล้วข้อเท็จจริงฟังได้ว่าผู้เสนอข้อพิพาทได้เข้ารับการรักษาอาการบาดเจ็บหลังจากเกิดอุบัติเหตุแล้วที่โรงพยาบาล อ. และโรงพยาบาล ศ. และได้จ่ายเงินค่ารักษาพยาบาลให้โรงพยาบาลทั้งสองไป โดยจ่ายให้โรงพยาบาล อ. เป็นเงิน 425 บาท และจ่ายให้โรงพยาบาล ศ. เป็นเงิน 4,737 บาท ผู้เสนอข้อพิพาทยืนยันขอเรียกค่าสินไหมทดแทน ค่ารักษาพยาบาลที่เกิดขึ้นก่อนยื่นคำเสนอข้อพิพาทที่ได้จ่ายให้โรงพยาบาล ศ. จ่ายเป็นเงิน 4,737 บาท โดยไม่ได้ขอค่ารักษาพยาบาลที่ได้จ่ายให้โรงพยาบาล อ. จำนวน 425 บาท ด้วย แม้ข้อเท็จจริงในคำเสนอข้อพิพาทจะแตกต่างกับคำพยานของผู้เสนอข้อพิพาทได้เข้ารับการรักษาพยาบาลทั้งสองโรงพยาบาลดังกล่าว และได้จ่ายค่ารักษาพยาบาล จึงเห็นว่าเป็นความผิดพลาดในการเสนอข้อพิพาท และเพื่อประโยชน์ความยุติธรรม และเห็นว่าไม่ทำให้ผู้คัดค้านเสียเปรียบในการต่อสู้คดี จึงรับฟังว่าผู้เสนอข้อพิพาทได้จ่ายเงินเป็นค่ารักษาพยาบาลให้แก่โรงพยาบาลทั้งสองแห่งจริง รวมเป็นจริง 5,162 บาท ผู้คัดค้านไม่มีพยานหลักฐานมาหักล้างข้อเท็จจริงได้ จึงเห็นว่าผู้คัดค้านต้องรับผิดชดใช้ค่าสินไหมทดแทนค่ารักษาพยาบาลก่อนยื่นคำเสนอข้อพิพาท จำนวน 5,162 บาท แก่ผู้เสนอข้อพิพาท

-ค่ารักษาพยาบาลในอนาคต

พิจารณาแล้วเห็นว่า ในคำเสนอข้อพิพาทผู้เสนอข้อพิพาทเรียกร้องค่ารักษาอาการเจ็บที่หน้าอก 150,000 บาท กับจำนวนเงินค่ารักษาพยาบาลในอนาคตที่ปรากฏอยู่ในคำพยานของผู้เสนอข้อพิพาท เรียกร้องเป็นเงิน 21,400 บาท ซึ่งแตกต่างกัน จึงต้องรับฟังข้อเท็จจริงตามที่ปรากฏในแบบบันทึกคำพยาน เนื่องจากมีข้อเท็จจริงถึงที่มาของค่ารักษาพยาบาลชัดเจนกว่า และเห็นว่าการรักษาด้วยวิธีการแสงเลเซอร์กำลังสูง และ วินิจฉัยโรคด้วยคลื่นแม่เหล็กไฟฟ้า นั้นต้องให้แพทย์ตรวจร่างกายของผู้ที่จะรักษาก่อนว่าอาการเจ็บป่วยนั้นเกิดจากสาเหตุใด และควรใช้วิธีดังกล่าวรักษาหรือไม่และมีความจำเป็นต้องใช้การวินิจฉัยอาการบาดเจ็บด้วยคลื่นแม่เหล็กไฟฟ้าหรือไม่ หากแพทย์ได้มีความเห็นให้รักษาได้ หรือจำเป็นต้องวินิจฉัยโรคด้วยวิธีดังกล่าว จึงสามารถไปทำการรักษาตามที่แพทย์แนะนำได้ และก็ได้ ระบุว่าต้องมีการประเมินอาการโดยละเอียด ก่อนเข้าทำการรักษา เพื่อเลือกใช้เครื่องมือที่เหมาะสมกับการรักษา ดังนั้น เมื่อมีการประเมินอาการแล้วอาจไม่ต้องรักษาด้วยเครื่องมือเลเซอร์กำลังสูงก็ได้ อาจเป็นเพียงรักษาด้วยวิธีการนวดมือ หรือใช้เครื่องมืออย่างอื่น ดังนั้น การที่จะขอค่ารักษาพยาบาลในอนาคตในลักษณะดังกล่าว ต้องมีความเห็นของแพทย์สั่งให้ผู้เสนอข้อพิพาทรักษาด้วยวิธีการดังกล่าวเสียก่อน จึงสามารถไปรักษาด้วยวิธีการดังกล่าวได้ ประกอบกับผู้เสนอข้อพิพาทได้ให้ถ้อยคำในชั้นพิจารณาได้ความว่า ได้ค้นหาวิธีการรักษาด้วยวิธีดัง กล่าวมาจากอินเตอร์เน็ต ยังไม่ได้ไปทำการรักษาจริง จึงเป็นเพียงความประสงค์ของผู้เสนอข้อพิพาทว่าจะรักษาอาการบาดเจ็บด้วยวิธีที่ค้นมาจากอินเตอร์เน็ตดังกล่าวเท่านั้น ยังไม่มีความเห็นของแพทย์ให้ทำการรักษาด้วยวิธีการดังกล่าวได้ จึงสามารถเรียกร้องค่ารักษาในอนาคตในการรักษาด้วยเลเซอร์กำลังสูงและทำการวินิจฉัยโรคด้วยคลื่นแม่เหล็กไฟฟ้าได้ จึงเห็นว่าผู้เสนอข้อพิพาทไม่มีเหตุผลอันสมควรที่จะเรียกร้องค่ารักษาพยาบาลในอนาคต เพื่อจะนำไปใช้จ่ายในการรักษาด้วยวิธีการรักษาทั้งสามวิธีดังกล่าวด้วยข้ออ้างที่ไม่สมเหตุผล ดังกล่าวข้างต้น ผู้คัดค้านจึงไม่ต้องรับผิดชอบชดใช้เงินค่ารักษาพยาบาลในอนาคตให้แก่ผู้เสนอข้อพิพาท

-ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องและหรือที่ได้เสียไปในการรักษาพยาบาล

พิจารณาแล้วเห็นว่าระยะทางที่ผู้เสนอข้อพิพาทใช้เดินทางไปยังสถานที่รักษาโดยประมาณ 35.9 กิโลเมตร และค่าจ้างคนไปรับส่งจากที่พักไปโรงพยาบาล ไปและกลับจำนวน 3 เที่ยว เป็นเงิน 1,800 บาท นั้น เหมาะสมกับข้อเท็จจริงตามที่ผู้เสนอข้อพิพาทเรียกร้อง และจำนวนครั้งที่ได้ไปทำการรักษาพยาบาล เมื่อผู้คัดค้านไม่มีพยานหลักฐานมาหักล้างข้ออ้างของผู้เสนอข้อพิพาทข้อนี้ได้ ผู้คัดค้านจึงต้องรับผิดชดใช้เงินจำนวนดังกล่าวแก่ผู้เสนอข้อพิพาทส่วนค่าขอประวัติการรักษาจากโรงพยาบาล ศ. จำนวน 200 บาท เป็นเงินที่ผู้เสนอข้อพิพาทจ่ายเพื่อขอประวัติการรักษาพยาบาลของผู้เสนอข้อพิพาท เพื่อนำไปใช้ในการดำเนินคดี และการจ่ายเงินในลักษณะดังกล่าวจึงไม่เป็นค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องหรือที่ได้เสียไปในการรักษาพยาบาลแต่ประการใด ผู้คัดค้านจึงไม่ต้องรับผิดชดใช้เงินให้แก่ผู้เสนอข้อพิพาทในส่วนนี้

จึงเห็นว่าผู้คัดค้านต้องรับผิดชอบชดใช้ค่าสินไหมทดแทนค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องหรือที่ได้เสียไปในการรักษาพยาบาลของผู้เสนอข้อพิพาท เป็นเงิน 1,800 บาท ให้แก่ผู้เสนอข้อพิพาท ไม่ต้องรับผิดชดใช้เงินค่าขอประวัติการรักษาค่ารักษาพยาบาล

-ค่าขาดประโยชน์ทำมาหาได้ระหว่างเจ็บป่วย

พิจารณาแล้วว่า ตามคำเสนอข้อพิพาท อ้างว่าผู้เสนอข้อพิพาทเป็นพนักงานรัฐวิสาหกิจ มีเงินเดือนประมาณ 22,580 บาท จากการบาดเจ็บทำให้ต้องลาป่วย ไม่น้อยกว่า 2 เดือน ทำให้ขาดรายได้เป็นเวลา 2 เดือน เป็นเงิน 45,160 บาท ให้ผู้คัดค้านจ่ายเงินจำนวน 45,160 บาท ให้แก่ผู้เสนอข้อพิพาท แต่ปรากฏในคำให้การพยานของผู้เสนอข้อพิพาท กลับอ้างว่าจากอาการบาดเจ็บต้องหยุดงานเป็นเวลา 1 เดือน โดยไม่ได้รับเงินเดือน จำนวน 22,580 บาท จนเป็นเหตุให้ผู้คัดด้านหลงข้อต่อสู้ว่าผู้เสนอข้อพิพาทถูกหักเงินเดือน ๒ เดือน จึงต้องรับฟังข้อเท็จจริงในแบบบันทึกคำพยาน ซึ่งเป็นพยานหลักฐานครั้งหลังสุดว่าหยุดงานเพียง 1 เดือน เห็นว่าการประปาส่วนภูมิภาค เป็นหน่วยงานรัฐวิสาหกิจ และอยู่ภายใต้การบังคับของ พ.ร.บ.คุ้มครองแรงงาน หลักในการลาป่วยของพนักงานรัฐวิสาหกิจ จึงมีเงื่อนไขต้องปฏิบัติตามกฎหมายดังกล่าว ซึ่งเป็นที่ทราบกันโดยทั่วไปว่าสามารถลาป่วยได้ปีหนึ่งไม่เกิน 30 วัน โดยได้รับค่าจ้าง ซึ่งหมายความว่าสามารถลาป่วยได้ปีหนึ่งไม่เกิน 30 วัน โดยได้รับเงินเดือนระหว่างวันลา ถ้าได้มีการลาป่วยอีก ภายหลังที่ลาป่วยโดยได้รับเงินเดือนดังกล่าว จึงถูกหักเงินเดือนตามระยะเวลาที่ลา เมื่อผู้เสนอข้อพิพาทได้อ้างว่าต้องลาป่วยเป็นเวลา 1 เดือน ย่อมจะไม่ถูกหักเงินเดือนตามกฎหมายคุ้มครองแรงงาน ทั้งไม่ปรากฏว่ามีพยานเป็นเอกสารของ กปภ. ว่าได้หักเงินเดือนของผู้เสนอข้อพิพาท จึงรับฟังไม่ได้ว่ามีการหักเงินเดือนของผู้เสนอข้อพิพาทจากการลาป่วยหนึ่งเดือน จึงเห็นได้ว่า ผู้คัดค้านไม่ต้องรับผิดชอบชดใช้ค่าสินไหมทดแทนกรณีค่าขาดประโยชน์ในการทำมาหาได้ระหว่างการเจ็บป่วย เป็นเงิน 22,580 บาท ให้แก่ผู้เสนอข้อพิพาท

ข้อที่ผู้เสนอข้อพิพาทอ้างว่าขาดรายได้จากการประกอบอาชีพเสริม รับจ้างติดตั้ง ซ่อมล้างและย้ายแอร์ รับเหมาเดินไฟฟ้า ตู้คอนโทรล มอเตอร์ไปร์ มีรายได้เดือนละประมาณ 13,000 บาท เนื่องจากผู้เสนอข้อพิพาทมีอาการเจ็บปวดที่บริเวณซี่โครง และหน้าอก ต้องพักรักษาอาการบาดเจ็บ เป็นเวลา 3 เดือน ไม่สามารถประกอบอาชีพหลักและอาชีพเสริมได้ จึงขอเรียกค่าเสียหายจากการขาดรายได้จากอาชีพเสริม จำนวน 3 เดือน เป็นเงิน 39,000 บาท พิจารณาแล้วเห็นว่าผู้เสนอข้อพิพาทได้เรียกร้องให้ผู้คัดค้านจ่ายค่าสินไหมทดแทนเฉพาะค่าขาดประโยชน์จากการทำมาหาได้ จากการเป็นพนักงานรัฐวิสาหกิจ จึงมีประเด็นข้อพิพาทในกรณีนี้เพียงประเด็นเดียวเท่านั้น ผู้คัดค้านจึงไม่ต้องรับผิ ดชดใช้ค่าสินไหมทดแทนในส่วนนี้ให้แก่ผู้เสนอข้อพิพาท

-ค่าสูญเสียความสามารถในการประกอบการงานในอนาคต

พิจารณาแล้วเห็นว่าค่าสินไหมทดแทนในกรณีนี้ผู้เสนอข้อพาทเรียกร้องแยกได้เป็นสองกรณี กรณีแรก เกี่ยวกับการเป็นพนักงานรัฐวิสาหกิจ กรณีที่สอง เกี่ยวกับการเป็นช่างแอร์ ซึ่งเป็นอาชีพเสริม

กรณีแรก พิจารณาแล้วเห็นว่า ผู้เสนอข้อพิพาทอ้างว่าตามระเบียบของการประปาส่วนภูมิภาค ถ้าลาป่วยเกิน 15 วัน จะไม่มีสิทธิ์ได้เลื่อนขั้นเงินเดือนและเงินโบนัสประจำปี จากอุบัติเหตุ ทำให้ผู้เสนอข้อพิพาทต้องลาป่วยเป็นเวลา 1 เดือน ทำให้ไม่มีสิทธิ์ ได้เลื่อนขั้นเงินเดือน และไม่มีสิทธิ์ได้รับเงินโบนัสประจำปี ข้อที่ผู้เสนอข้อพิพาทอ้างว่าหากลาป่วยเกิน 15 วัน ไม่มีสิทธิ์ได้เลื่อนขั้นเงินเดือนและเงินโบนัสประจำปี ตามระเบียบการประปาส่วนภูมิภาค เรื่องของการเลื่อนเงินเดือน ที่มี 2 กรณี คือ 1.) การเลื่อนขั้นตามปกติ 1 ขั้น ไม่มีข้อกำหนดเกี่ยวกับการลาป่วยเกิน 15 วัน แล้วไม่ได้เลื่อนขั้นเงินเดือน ดังที่ผู้เสนอข้อพิพาทกล่าวอ้าง 2.) การเลื่อนขั้นเงินเดือนแบบกรณีพิเศษ (มากกว่า 1 ขั้นแต่ไม่เกิน 2 ขั้น) มีหลักเกณฑ์ระบุไว้ว่า มีวันลารวมกันไม่เกิน 15 วัน (ลากิจ+ลาป่วย+ฯ) หากลาตามเงื่อนไขดังกล่าวเกิน 15 วันจะไม่ได้รับการพิจารณาการขอขึ้นเงินเดือน 2 ขั้น จึงรับฟังได้ว่าเงื่อนไขการลาป่วย 15 วัน ใช้เฉพาะการพิจารณาเลื่อนขั้นเงินเดือนในกรณีพิเศษเท่านั้น ส่วนเงินโบนัสประจำปีตามที่ระบุไว้การจ่ายนั้นขึ้นอยู่กับผลประกอบการประจำปีของ กปภ. ไม่มีเงื่อนไขเกี่ยวกับการลาป่วยเกิน 15 วัน แล้วจะไม่ได้รับเงินโบนัสแต่ประการใด ดังนั้นการจะได้รับโบนัสหรือไม่ประการใด จึงขั้นอยู่กับว่า กปภ. มีกำไรหรือไม่ ส่วนข้อที่อ้างว่าผู้เสนอข้อพิพาท ลาป่วย 1 เดือน ทำให้ไม่ได้รับเงินตอบแทนพิเศษนั้น เห็นว่า เงินตอบแทนพิเศษกรณีพนักงานเงินเดือนเต็มขั้น ดังนั้นเงินตอบแทนพิเศษเป็นเงินที่จ่ายให้แก่ผู้ที่มีเงินเดือนเต็มขั้นเท่านั้น การจะได้รับหรือไม่ได้รับเงินในกรณีนี้ จึงไม่เกี่ยวกับการลาป่วย 15 วัน ตามที่ผู้เสนอข้อพิพาทกล่าวอ้างแต่อย่างใด จึงเห็นว่าผู้เสนอข้อพิพาทยังมีสิทธิ์ได้เลื่อนขั้นเงินเดือน ได้รับเงินโบนัสประจำปี และเงินตอบแทนพิเศษตามเงื่อนไข ทั้งไม่ปรากฏหลักฐานเป็นหนังสือว่า กปภ. ได้มีคำสั่งไม่เลื่อนขั้นเงินเดือน ไม่จ่ายเงินโบนัสประจำปี และไม่จ่ายเงินตอบแทนพิเศษให้ผู้เสนอข้อพิพาทแต่อย่างใด ผู้เสนอข้อพิพาทจึงไม่ได้มีความเสียหายในส่วนนี้ จึงไม่มีสิทธิ์เรียกร้องค่าทดแทนในส่วนนี้ได้

กรณีที่สอง พิจารณาแล้วเห็นว่า ผู้เสนอข้อพิพาทกล่าวอ้างว่าเป็นลูกจ้างของร้าน ท.ไฟฟ้า ผู้เสนอข้อพิพาทมีเพียงภาพถ่ายนามบัตรของร้าน เป็นเอกสารเกี่ยวกับรายได้พิเศษ นอกเหนือจากงานประจำ ไม่ได้นำตัวเจ้าของร้านมาให้ถ้อยคำเป็นพยานยืนยันว่าผู้เสนอข้อพิพาทเป็นลูกจ้างและมีเงินเดือนดังกล่าวจริง ประกอบกับเป็นเอกสารที่ผู้เสนอข้อพิพาทเป็นผู้จัดทำขึ้นมาด้วยตัวเอง เจ้าของร้านผู้เป็นนายจ้างไม่ได้เป็นผู้ทำและรับรองความถูกต้องแต่ประการใด เอกสารของผู้เสนอข้อพิพาทจึงไม่มีน้ำหนักในการที่จะรับฟังว่าผู้เสนอข้อพิพาทเป็นลูกจ้างของร้านดังกล่าว และได้รับเงินค่าจ้าง จึงรับฟังไม่ได้ว่าผู้เสนอข้อพิพาทมีอาชีพเสริมดังที่ล่าวอ้าง จึงเห็นว่าผู้เสนอข้อพาทไม่มีความเสียหายกรณีสูญเสียความสามารถในการประกอบการงานในอนาคต ผู้คัดค้านจึงไม่ต้องจ่ายค่าเสียหายในส่วนนี้ให้ผู้เสนอข้อพิพาท

-ค่าสินไหมทดแทนเพื่อความเสียหายอย่างอื่นอันมิใช่ตัวเงิน

พิจารณาแล้วเห็นว่าตามใบรับรองแพทย์ แพทย์วินิจฉัยว่าผู้เสนอข้อพิพาท ซี่โครงหักให้ฉีดยาและรับประทานยา ทำแผลต่อเนื่อง 5 วัน และตามใบรับรองแพทย์ แพทย์มีความเห็นว่าผู้เสนอข้อพิพาทมีอาการช้ำบวมที่ไหล่และอกขวา วินิจฉัยว่ากระดูกซี่โครงขวาหัก ให้หยุดพัก 30 วัน จึงเห็นได้ว่าบาดแผลตามร่างกายภายนอก มีเพียงแผลถลอกและฟกช้ำเท่านั้น ไม่ปรากฏว่ามีแผลเปิด (น่าจะหมายถึงผิวหนังฉีกขาด) ตามที่กล่าวอ้างแต่อย่างใด ดังนั้น การล้างแผลที่มีลักษณะถลอกหรือฟกช้ำ จึงไม่น่าจะมีอาการเจ็บปวดจนถึงต้องทุกข์ทรมานดังที่กล่าวอ้าง

ส่วนอาการปวดเจ็บที่บริเวณกระดูกซี่โครงขวาที่หัก กระดูกยังไม่ประสานกัน ทำให้เจ็บเสียวแปลบ ๆ ที่บริเวณกระดูกซี่โครง ผู้เสนอข้อพิพาทให้ถ้อยคำแต่เพียงว่าต้องทรมานจากการเจ็บปวดบริเวณซี่โครง ปัจจุบันยังมีอาการเจ็บปวดกระดูกซี่โครงข้างขวาทำให้ไม่สามารถทำงานเป็นเวลานานได้ ต้องกินยาและหยุดพักให้อาการดีขึ้นก่อนจึงจะทำงานต่อได้

พิจารณาแล้วเห็นได้ว่า ผู้เสนอข้อพิพาทยังสามารถทำงานได้แต่จะทำเป็นเวลานานติดต่อกันไม่ได้ เพียงแต่ต้องหยุดพักเสียก่อน หากต้องทำงานเป็นเวลานาน ๆ เพื่อไม่ให้ทำการใดที่จะกระทบต่ออาการบาดเจ็บ ซึ่งผู้เสนอข้อพิพาทก็ทราบถึงข้อเท็จจริงดังกล่าวดี การที่ผู้เสนอข้อพิพาทจะทำงานจนมีอาการเจ็บปวดแล้วหยุดพักและกินยาให้อาการดีขึ้นแล้วกลับไปทำงานต่อนั้นจึงเป็นการกระทำให้ตัวเองได้รับบาดเจ็บเอง จึงไม่มีความจำเป็นอันใดที่ผู้เสนอข้อพิพาทจะทำงานหนักให้มีอาการเจ็บปวดบริเวณซี่โครงดังที่กล่าวอ้าง ในระหว่างการหยุดพักตามคำสั่งแพทย์ ดังนั้น จากข้อเท็จจริงดังกล่าวจึงฟังได้ว่าอาการเสียวแปลบ ๆ ที่บริเวณซี่โครงข้างขวาจะไม่เกิดหากผู้เสนอข้อพิพาทได้ทำตามคำแนะนำของแพทย์ ในระหว่างการพักรักษาตัวและอาการเสียวแปลบ ๆ ที่บริเวณกระดูกซี่โครงนั้นก็ไม่ปรากฏว่าทำให้ผู้เสนอข้อพิพาทมีอาการทนทุกข์ทรมานอย่างไร ที่บ่งบอกว่ามีอาการเจ็บปวดอย่างมาก หรือสาหัส แต่กลับได้ความว่าผู้เสนอข้อพิพาทไม่ได้หยุดงานตามที่แพทย์สั่ง แต่ไปทำงานปกติ เพียงแต่อาจทำงานหนักไม่ได้ แต่ให้คนอื่นมาช่วยยกของหนักแทน จึงยังรับฟังไม่ได้ชัดเจนว่าผู้เสนอข้อพิพาทได้รับความทุกข์ทรมานจากอาการบาดเจ็บบริเวณซี่โครงขวาหัก

ข้ออ้างที่ว่า ผู้เสนอข้อพิพาทมีความทุกข์ทรมานทางร่างกายและจิตใจเป็นอย่างมากจากความกังวลและหวาดละแวงเวลามีอะไรเข้ามาใกล้ตัว จะมากระแทกบริเวณซี่โครงที่หักและมีอาการหวาดระแวงและเสียขวัญเมื่อนึกถึงเหตุการณ์ที่เกิดขึ้น การดำเนินชีวิตไม่เป็นปกติไม่มีความผาสุก ส่งผลกระทบในการใช้ชีวิตประจำวันเป็นอย่างมาก

จึงเห็นว่าอาการปวดเจ็บของผู้เสนอข้อพิพาทอาจทำให้ผู้เสนอข้อพิพาทเคลื่อนไหวร่างกายไม่ได้ตามปกติเป็นเวลานาน ๆ ซึ่งอาการดังกล่าวสามารถรักษาได้ตามที่แพทย์สั่ง แม้อาการดังกล่าวจะกระทบต่อการดำรงชีพและการใช้ชีวิตของผู้เสนอข้อพิพาทในระยะแรกอยู่บ้าง ก็ไม่น่าจะถึงขั้นต้องเจ็บปวดเป็นเวลานานหลายเดือน หรือจนไม่สามารถทำงานได้ตลอดไป ส่วนอาการกังวล หวาดละแวง และเสียขวัญ เป็นเรื่องที่เกิดขึ้นในระยะแรก ๆ ที่ผู้เสนอข้อพิพาทได้รับบาดเจ็บตามข้อเท็จจริงข้างต้น ดังนั้น ที่ผู้เสนอข้อพิพาทเรียกค่าสินไหมทดแทนในส่วนนี้ เป็นเงิน 200,000 บาท เห็นว่าสูงเกินสมควร พิเคราะห์พฤติการณ์แห่งคดีและเหตุผลดังกล่าวข้างต้น จึงกำหนดค่าสินไหมทดแทนในส่วนนี้ให้ผู้เสนอข้อพิพาท 20,000 บาท

จึงมีคำวินิจฉัยชี้ขาดให้ผู้คัดค้านชดใช้ค่าสินไหมทดแทนแก่ผู้เสนอข้อพิพาท ดังต่อไปนี้

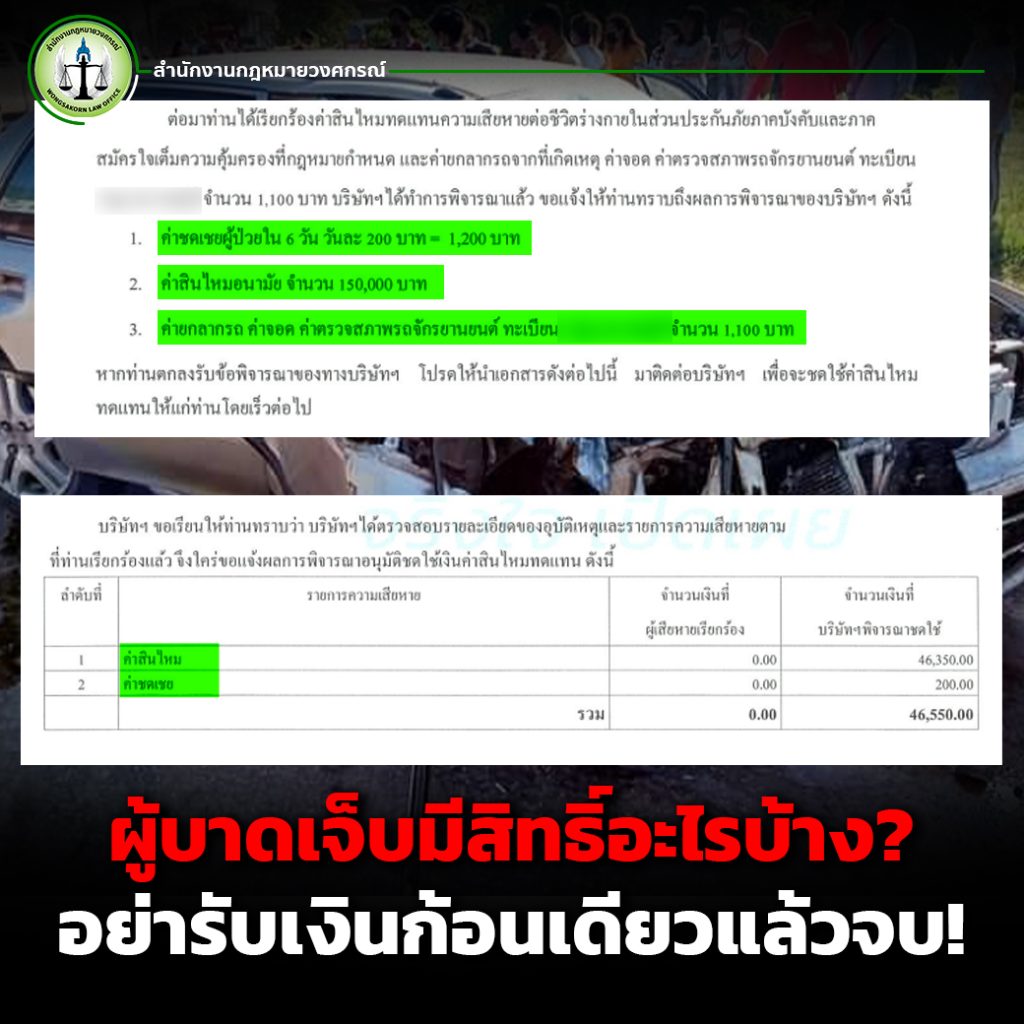

1. ค่ารักษาพยาบาลที่มีมาก่อนยื่นคำเสนอข้อพิพาท เป็นเงิน 5,162 บาท

2. ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องหรือต้องเสียไปในการรักษาพยาบาล เป็นเงิน 1,800 บาท

3. ค่าขาดประโยชน์ทำมาหาได้ระหว่างเจ็บป่วย เป็นเงิน 22,580 บาท

4. ผู้คัดค้านไม่ต้องจ่ายค่าสูญเสียความสามารถในการประกอบการงานในอนาคต

5. ยกคำเสนอข้อพิพาทที่ขอให้จ่ายเงินค่ารักษาพยาบาลในอนาคต

6. ยกคำเสนอข้อพิพาทที่ขอค่าขาดประโยชน์ทำมาหาได้ระหว่างเจ็บป่วย

7. ยกคำเสนอข้อพิพาทที่ขอให้จ่ายเงินค่าสูญเสียความสามารถในการประกอบการงานในอนาคต

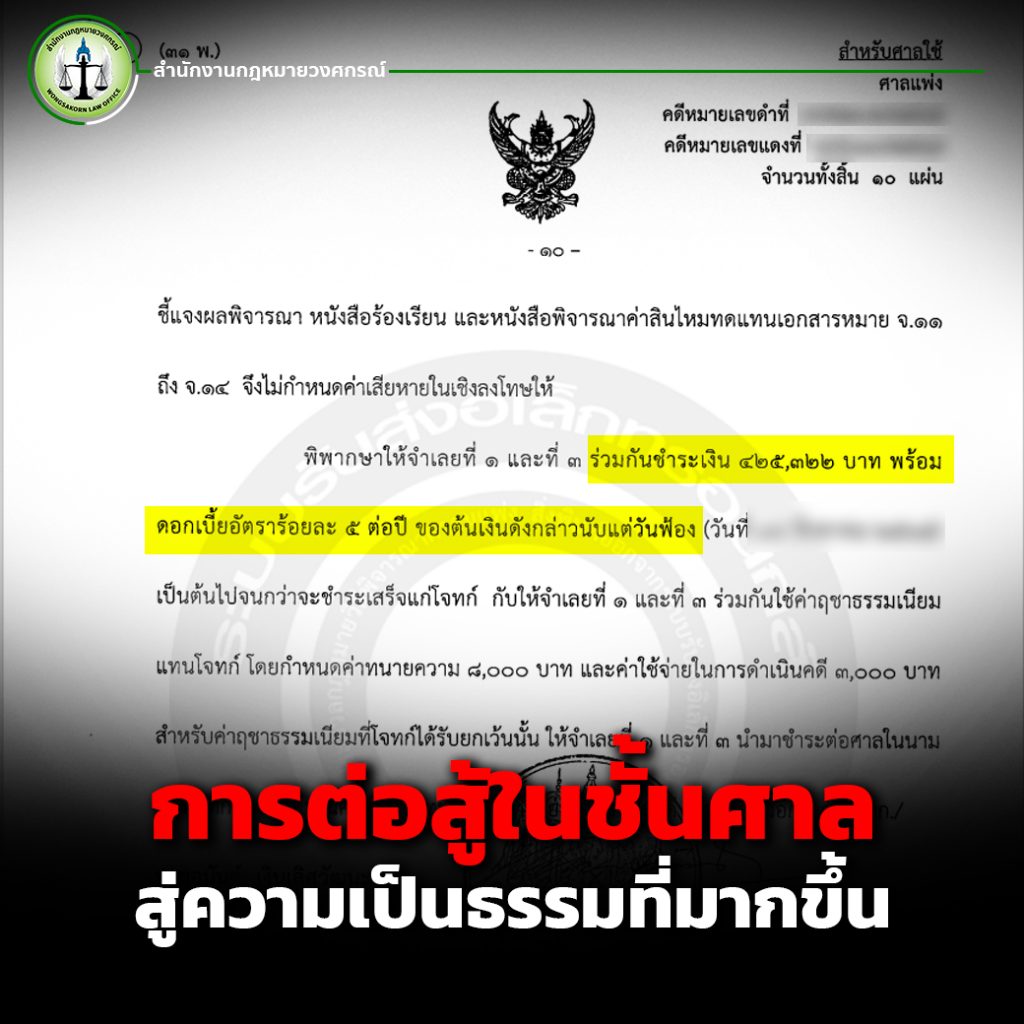

รวมเป็นเงินค่าสินไหมทดแทนที่ผู้คัดค้านต้องชำระให้แก่ผู้เสนอข้อพิพาทตามข้อ 1 ถึงข้อที่ 3 เป็นเงินรวม 29,542 บาท พร้อมดอกเบี้ยในอัตราร้อยละ 15 ต่อปี ในต้นเงินค่าสินไหมทดแทนจำนวนดังกล่าว นับตั้งแต่วันถัดจากวันเสนอข้อพิพาทเป็นต้นไปจนกว่าจะชำระเสร็จ ค่าป่วยการอนุญาโตตุลาการและค่าใช้จ่ายในการดำเนินกระบวนพิจารณาให้เป็นไปตามบัญชีแนบท้ายคำชี้ขาดนี้ โดยให้ผู้คัดค้านเป็นผู้ออกใช้ และให้ผู้คัดค้านปฏิบัติตามคำชี้ขาดภายในกำหนด 30 วัน นับตั้งแต่วันที่ได้รับสำเนาคำชี้ขาด

แหล่งที่มา

ข้อพิพาทหมายเลขดำที่ : ชม.96/2563

หลักกฎหมายที่เกี่ยวข้อง : ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 877, 446

อนุญาโตตุลาการ : นายสมชาย ยุววิทยาพาณิช

ความเห็นส่วนตัวของคณะทำงาน

คดีนี้เนื่องด้วยกว่าจะได้สืบพยานและมีคำชี้ขาดผ่านล่วงระยะเวลามานานเกือบปีแล้ว เนื่องด้วยกระบวนการและเหตุผลประกอบอื่น ๆ หลาย ๆ อย่างทำให้ดูเหมือนว่าผู้เสนอข้อพิพาทหายดีเป็นปกติแล้ว ท่านอนุญาโตตุลาการจึงไม่เห็นถึงความทุกข์ทรมานของผู้เสนอข้อพิพาท แต่ความจริงแล้วผู้เสนอข้อพิพาทก็ได้รับความทุกทรมานจริงนับตั้งแต่เกิดเหตุ แม้ท่านอนุญาโตตุลาการจะมีความเห็นส่วนตัวว่าไม่มากแต่ก็ควรกำหนดให้ผู้เสียหายด้วยเช่นกัน ซึ่งการที่อนุญาโตตุลาการไม่กำหนดให้เลยนั้น คณะทำงานไม่เห็นด้วยกับคำชี้ขาดในส่วนนี้ ในส่วนดอกเบี้ยตามเงื่อนไขกรมธรรม์ประกันภัยได้กำหนดเงื่อนไขไว้โดยชัดแจ้งแล้วว่าหากบริษัทปฏิเสธที่จะชดใช้ค่าสินไหมแทนให้แก่ผู้เสียหาย จนผู้เสียหายต้องนำเรื่องขึ้นฟ้องหรือยื่นคำเสนอ ศาลหรือต่ออนุญาโตตุลาการ บริษัทฯ ต้องชดใช้ในดอกเบี้ยในอัตราร้อยละ15 ต่อปี ซึ่งบริษัทฯ ก็รู้เงื่อนไขตรงส่วนนี้เป็นอย่างดี แต่ก็กลับยังเขียนคำให้การต่อสู้มาเพื่อไม่ให้เป็นไปตามเงื่อนไขกรมธรรม์ประกันภัย

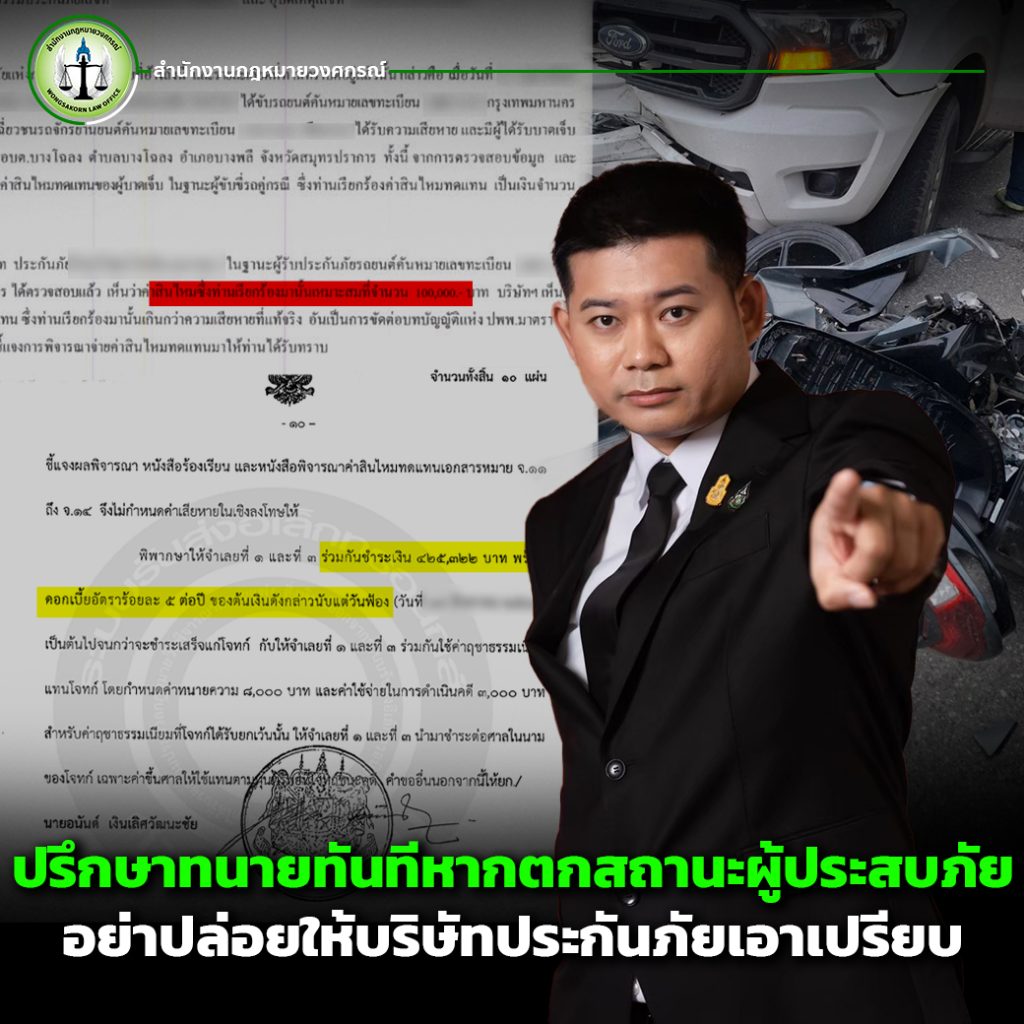

ปกป้องสิทธิของคุณ เริ่มต้นที่การปรึกษาทนายความ

การเรียกร้องค่าสินไหมทดแทนจากอุบัติเหตุหรือกรณีบาดเจ็บไม่ใช่เรื่องง่าย เพราะเกี่ยวข้องทั้งข้อกฎหมาย หลักฐาน และการเจรจากับคู่กรณีหรือบริษัทประกันภัย หากดำเนินการผิดพลาดอาจทำให้เสียสิทธิหรือได้รับค่าสินไหมทดแทนน้อยกว่าที่ควรจะได้

👉 เพื่อให้มั่นใจว่าคุณได้รับความเป็นธรรมอย่างเต็มที่แนะนำให้ปรึกษาทนายความผู้เชี่ยวชาญคดีประกันภัยจากสำนักงานกฎหมายวงศกรณ์ ทีมทนายของเราพร้อมให้คำปรึกษา ช่วยวางกลยุทธ์ และดำเนินคดีเพื่อปกป้องสิทธิของคุณอย่างรอบด้าน คลิก >>ติดต่อเรา<<