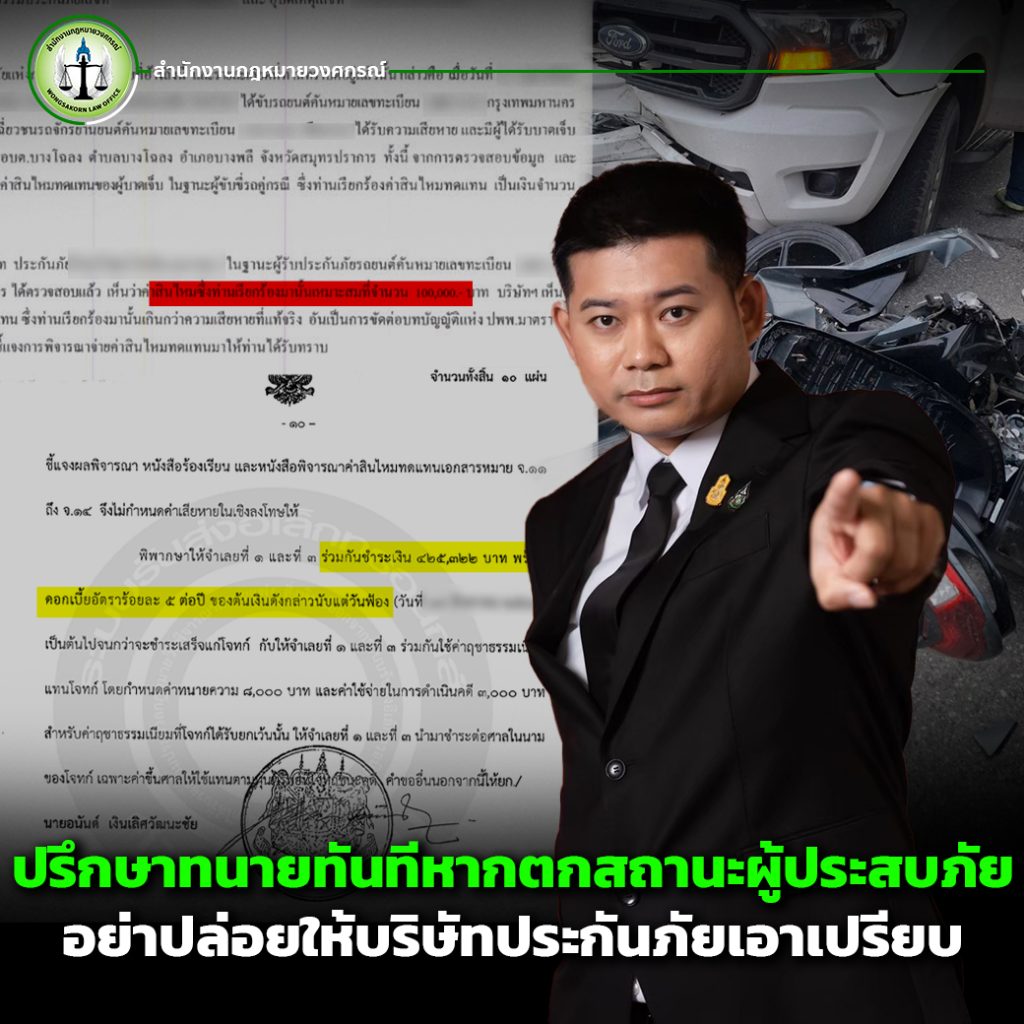

กลับคำ!!! ปฏิเสธการจ่ายค่าสินไหม ทั้งที่ตอนแรกประกันบอกรับผิดชอบ และลูกความได้เอารถเข้าซ่อมระยะเวลาเป็นเดือน

สุดท้ายประกันโทรมา อ้างเรื่องการวัดผลแอลกอฮอล์ย้อนหลัง ทั้งที่ลูกความเป่าได้เพียง 14 มิลลิกรัมเปอร์เซ็นต์ ประกันอ้างว่าก่อนที่จะเป่าปริมาณแอลกอฮอล์จะต้องมากกว่า 50 มิลลิกรัมเปอร์เซ็นต์

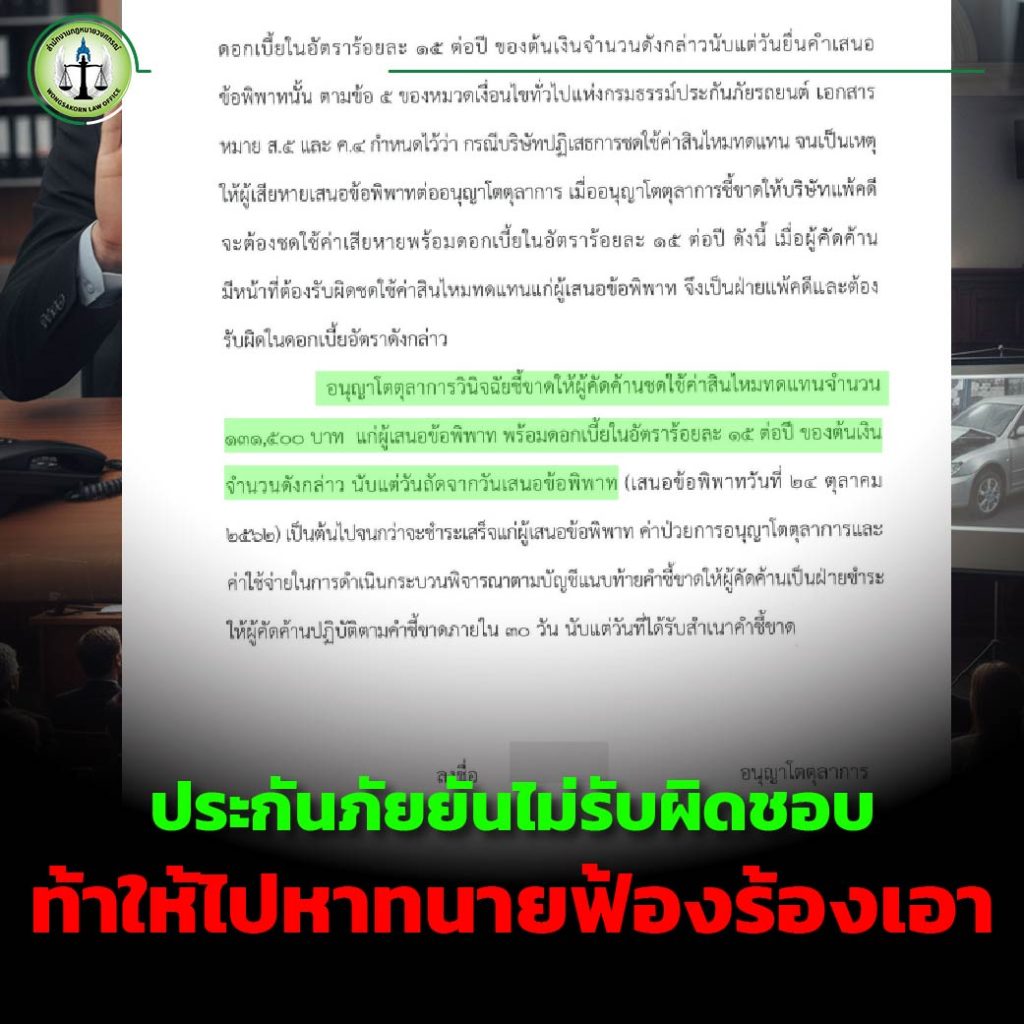

ซึ่งตามที่กฎหมายกำหนดจะต้องไม่เกิน 50 มิลลิกรัมเปอร์เซ็นต์ และไม่รับผิดชอบอะไรเลย แถมประกันยังให้ลูกความหาทนายไปฟ้องร้องเอาถ้าอยากจะสู้คดี…

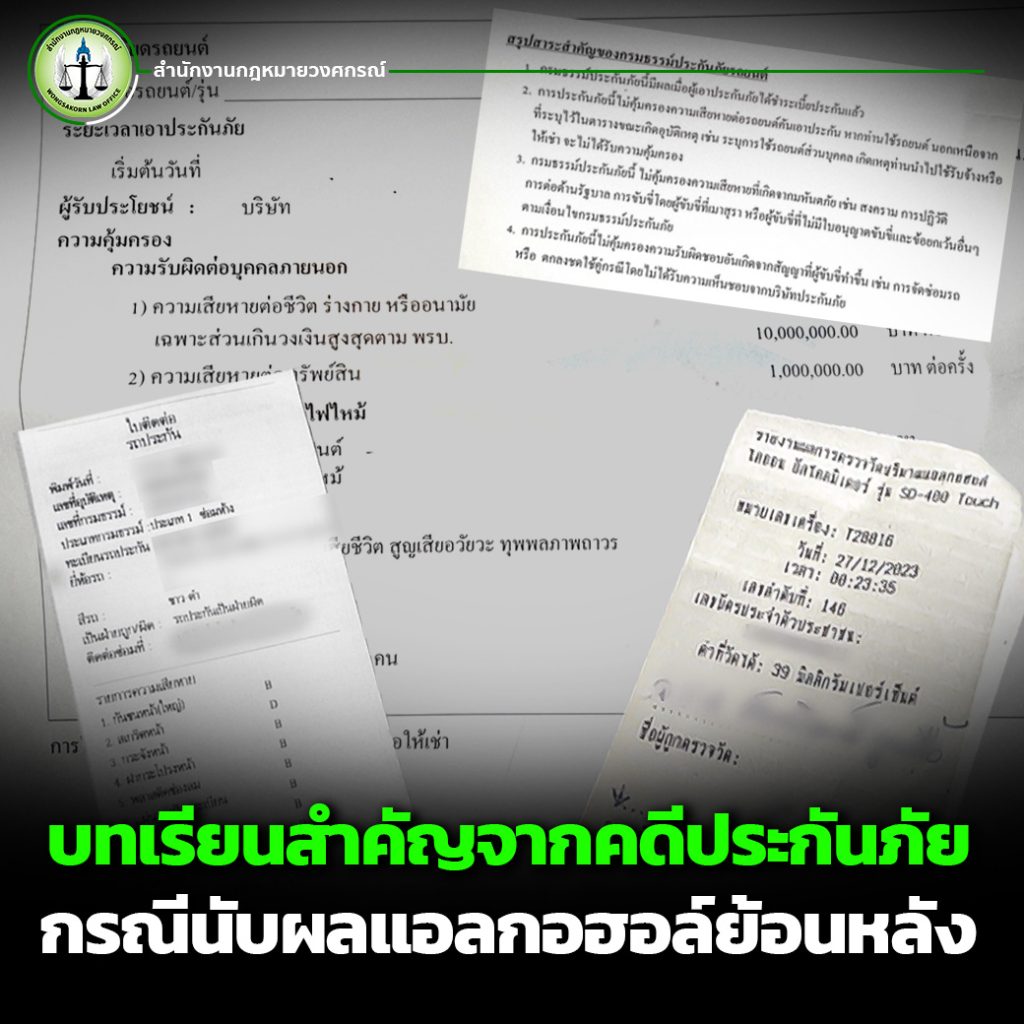

นับผลแอลกอฮอล์ย้อนหลังหลายเคสหลายเหตุการณ์ที่ผู้เสียหายหลายท่านเจอบริษัทประกันภัยนับผลแอลกอฮอล์ย้อนหลัง นำมาอ้างปฏิเสธการจ่าย เรียกได้เป็นกลยุทธ์เด็ดกลยุทธ์หนึ่งของบริษัทที่มักนำมาใช้อ้างหลังจากเกิดอุบัติเหตุเป็นหลักเลยก็ว่าได้ แต่กรณีในคลิปด้านล่างนี้เป็นเหตุการณ์ที่ผู้เสียหายไม่คิดว่าบริษัทประกันภัยที่ดูมีความน่าเชื่อถือ ที่เขาเชื่อใจซื้อประกันนภัยกับที่นี่ จะตอบแทนเขาด้วยการปฏิเสธการรับผิดชอบอย่างไม่ใยดีเกี่ยวกับปริมาณแอลกอฮอล์ประกันไม่จ่าย

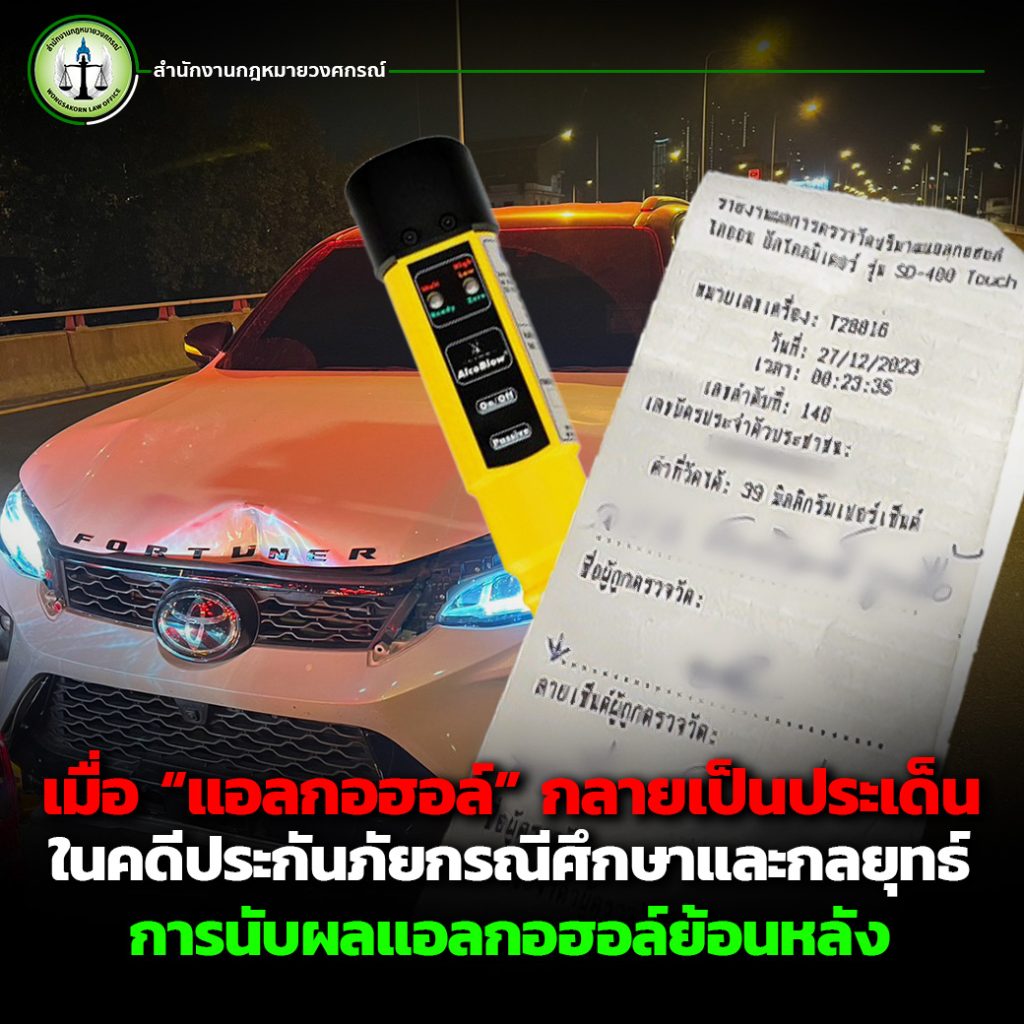

เหตุการณ์ คือ ผู้เสียหายท่านนี้ไปเที่ยวและขับรถกลับประมาณ 03.00 น. โดยขับรถออกจากสถานที่เที่ยวมาได้เพียง 100 เมตรเท่านั้น ด้วยความที่ถนนเป็นวันเวย์ไม่มีเลนสวน ประกอบกับบริเวณข้างทางได้มีรถกระบะคันหนึ่งท้ายกระบะยื่นออกมาจอดขวางอยู่ จึงทำให้รถผู้เสียหายเกี่ยวเข้ากับท้ายของรถกระบะคันดังกล่าว โดยตรงที่เบียดโดนรถกระบะคู่กรณีไม่เป็นอะไรเลย แต่รถของผู้เสียหายมีการครูดจากด้านหน้าไปจนถึงด้านหลัง และครูดด้านข้าง และตัวรถไม่ได้มีรอยยุบแต่อย่างใดปริมาณแอลกอฮอล์ประกันไม่จ่าย

ซ่อมไปแล้ว 1 เดือน อยู่ ๆ มาปฏิเสธกันดื้อ ๆ

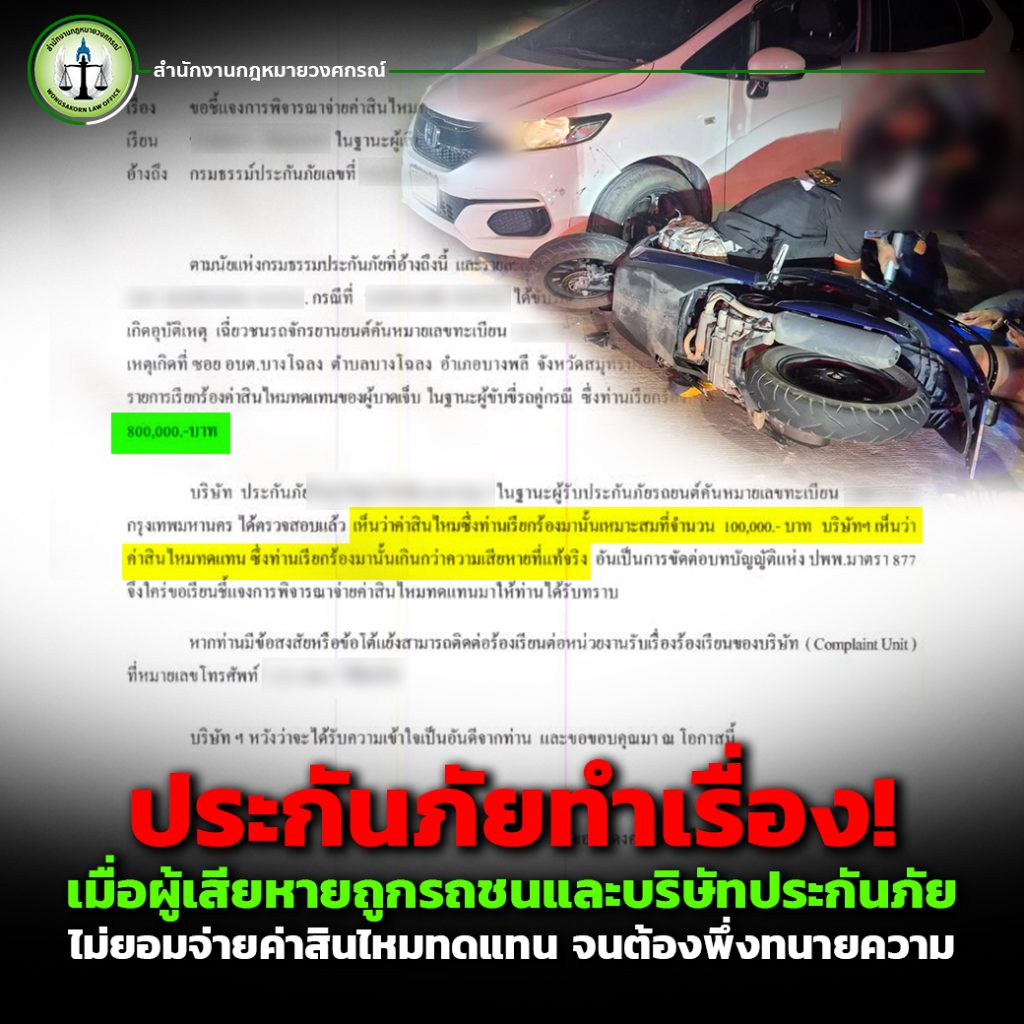

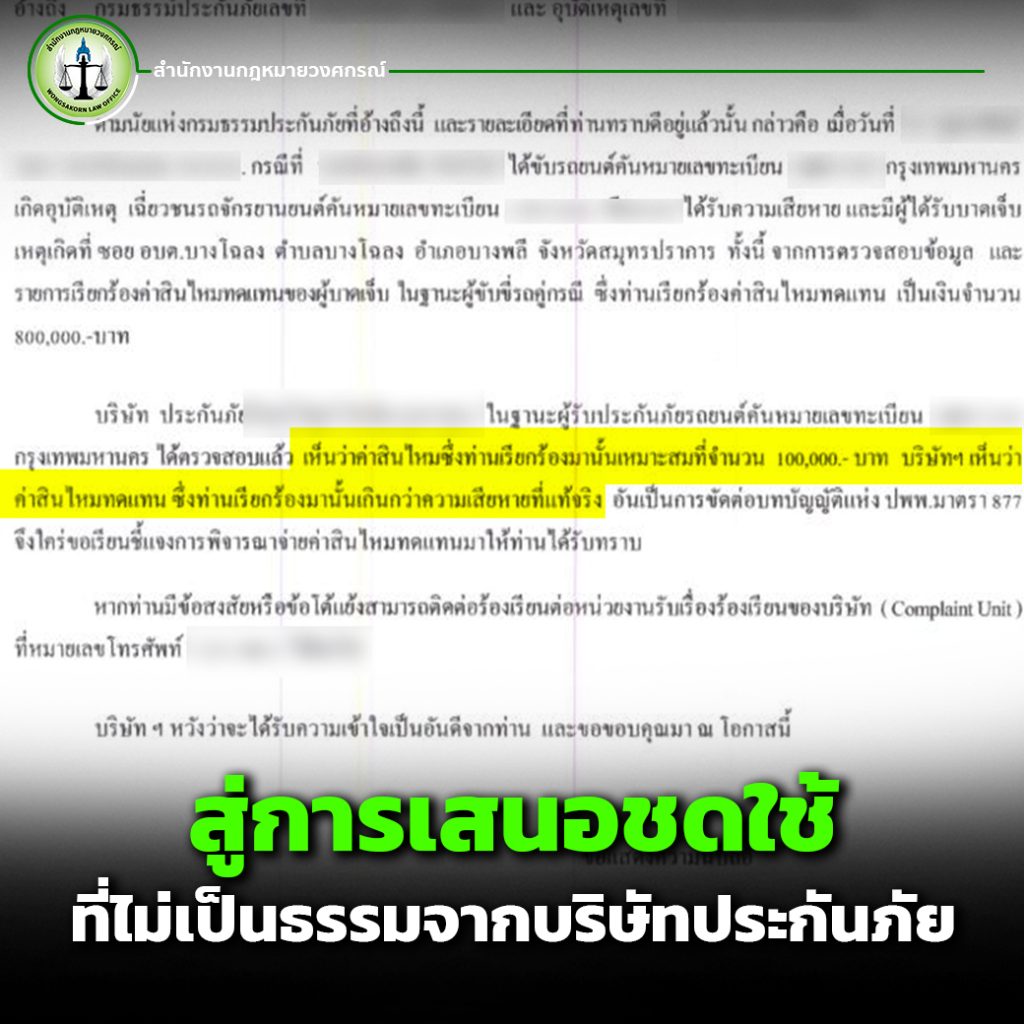

หลังจากที่เกิดอุบัติเหตุดังกล่าว บริษัทประกันก็ได้ดำเนินการจัดซ่อมรถของผู้เสียหายตามปกติ และรถของผู้เสียหายได้ซ่อมไปแล้วเป็นเวลา 1 เดือน แต่หลังจากนั้นประกันภัยได้โทรกลับมาบอกกับผู้เสียหายว่า “ไม่รับผิดชอบการซ่อมรถให้ผู้เสียหายแล้วนะ” นับผลแอลกอฮอล์ย้อนหลังผู้เสียหายถึงกับงงจากที่ตอนแรกประกันภัยรับผิดชอบแล้ว อยู่ ๆ ก็โทรมาบอกว่าไม่รับผิดชอบแล้วซะอย่างนั้น ปริมาณแอลกอฮอล์ประกันไม่จ่าย ข้ออ้างที่ประกันโทรมาปฏิเสธผู้เสียหายอย่างดื้อ ๆ ก็คือ ผลแอลกอฮอล์ย้อนหลัง โดยข้อเท็จจริงหลังเกิดเหตุผู้เสียหายเป่าแอลกอฮอล์ได้เพียง 14 มิลลิกรัมเปอร์เซ็นต์เท่านั้น แต่ภายหลังนับผลแอลกอฮอล์ย้อนหลังประกันดันโทรมากลับคำบอกว่า ผู้เสียหายมีปริมาณแอลกอฮอล์เกิน 50 มิลลิกรัมเปอร์เซ็นต์ ปริมาณแอลกอฮอล์ประกันไม่จ่าย ซึ่งตามกฎหมายและผู้เสียหายก็ทราบดีและเข้าใจว่าห้ามเกิน 50 มิลลิกรัมเปอร์เซ็นต์ และตัวผู้เสียหายเองก็มีปริมาณแอลกอฮอล์เพียง 14 มิลลิกรัมเปอร์เซ็นต์เท่านั้น จึงเกิดอาการงงและตั้งคำถามว่า นับผลแอลกอฮอล์ย้อนหลังประกันภัยนึกจะปฏิเสธก็ปฏิเสธกันดื้อ ๆ แบบนี้เลยหรือเกี่ยวกับปริมาณแอลกอฮอล์ประกันไม่จ่าย

ประกันภัยยันไม่รับผิดชอบ ท้าให้ไปหาทนายฟ้องร้องเอา

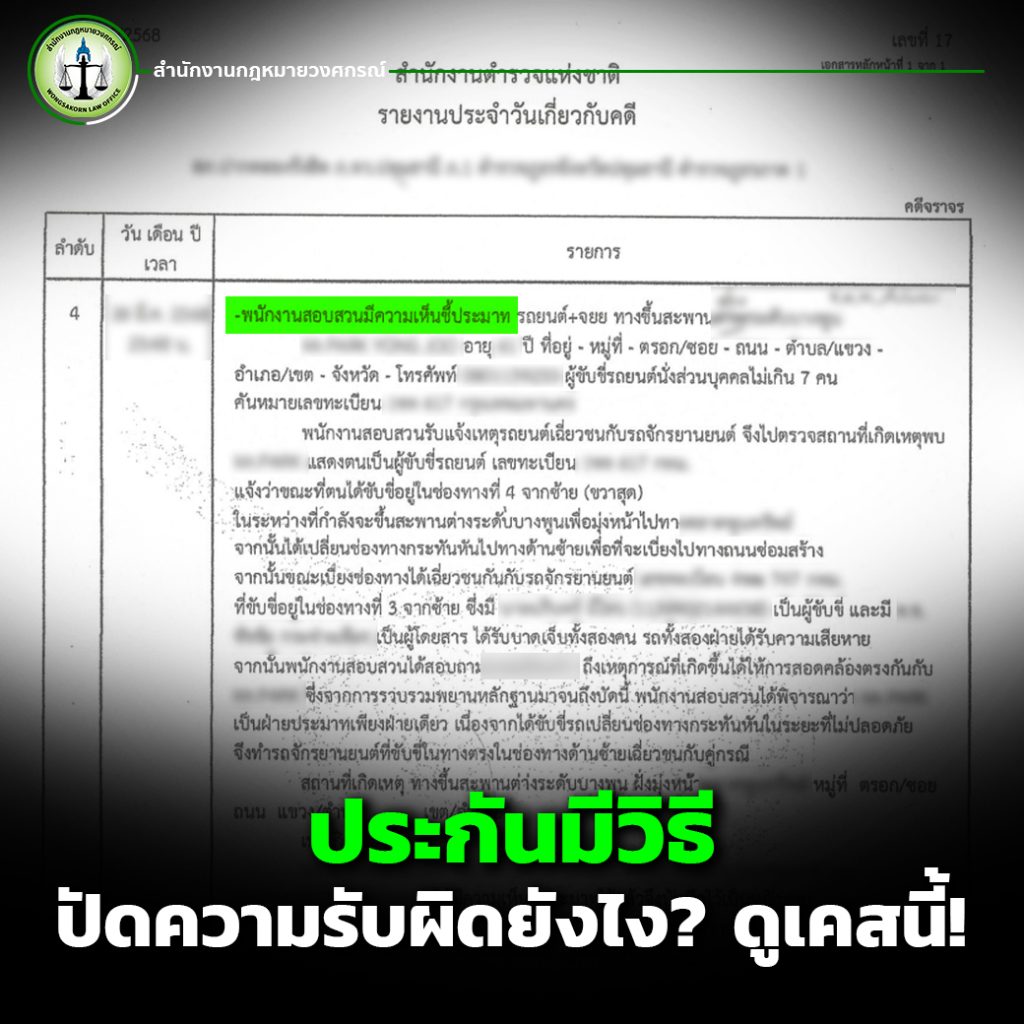

หลังจากโทรมาแจ้งปฏิเสธไม่รับผิดชอบนับผลแอลกอฮอล์ย้อนหลังต่อผู้เสียหายยังไม่พอ ทางประกันจอมเจ้าเล่ห์หักหลังบอกกับผู้เสียหายว่า “ให้ไปหาทนายฟ้องร้องเอา” และยืนยันไม่รับผิดชอบอีกต่อไป ซ้ำยืนยันปฏิเสธอย่างเดียว ทั้ง ๆ ที่เจ้าหน้าที่ตำรวจตัดสินไปแล้ว บอกว่าเหตุเกิดจากความประมาท เจอแบบนี้ผู้เสียหายถึงกับเงิบเลยทีเดียวเมื่อเจอบริษัทประกันนับผลแอลกอฮอล์ย้อนหลังมาปฏิเสธความรับผิดชอบ

ความรู้สึกของผู้เสียหายหลังถูกประกันปฏิเสธอย่างไม่ใยดี

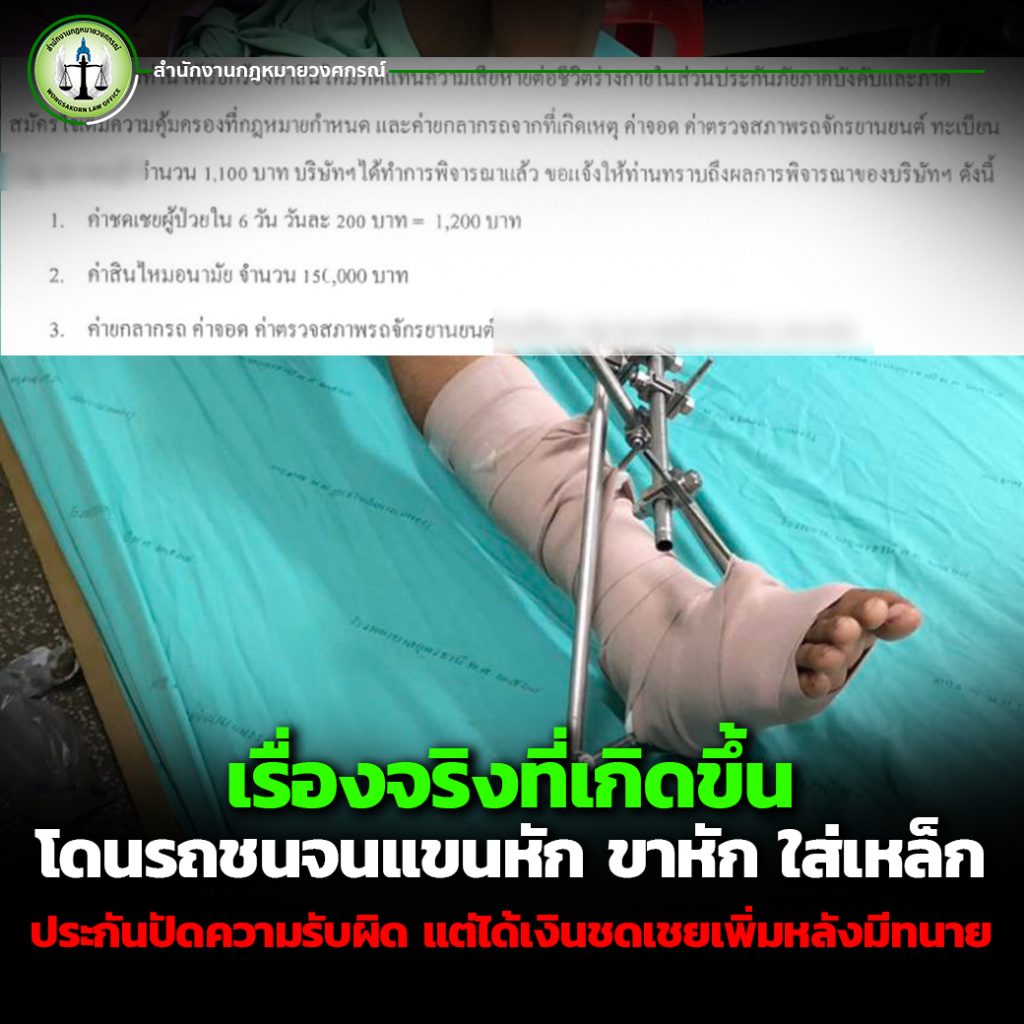

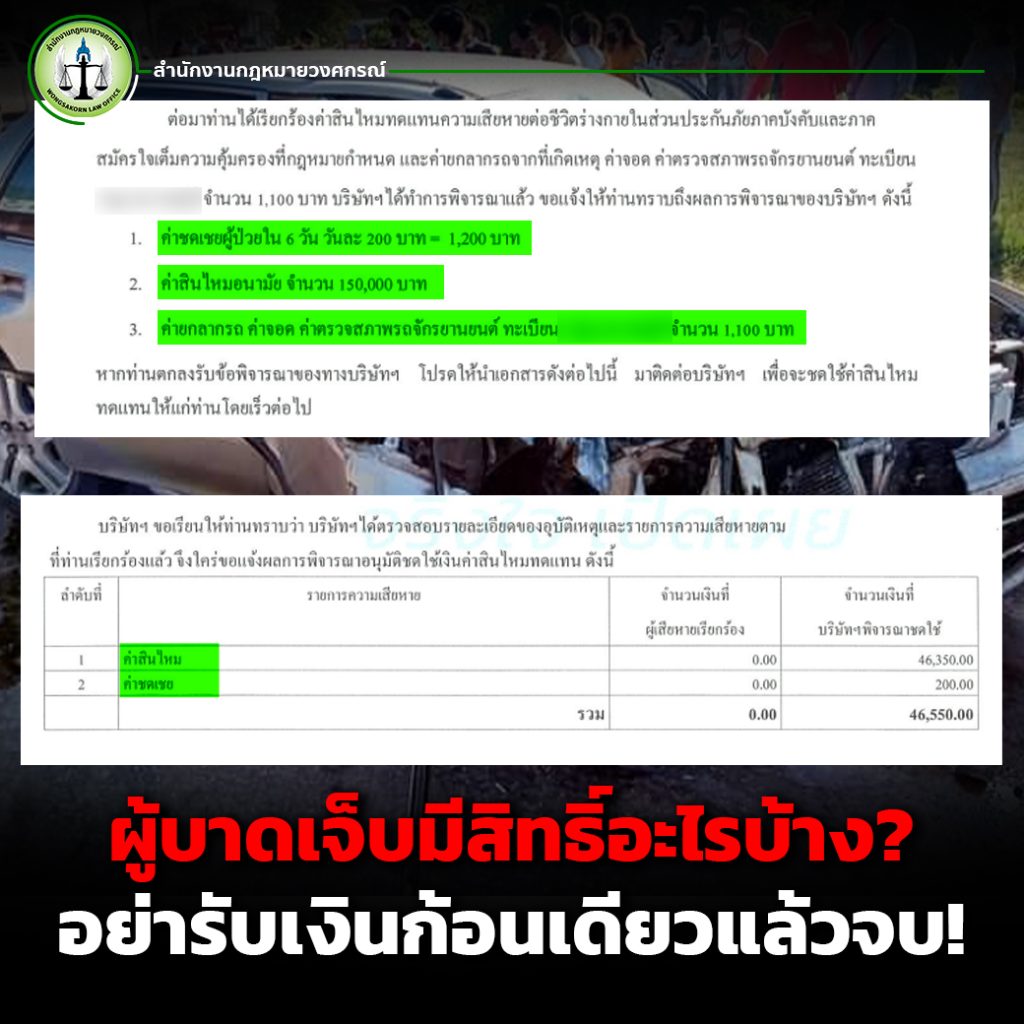

หากถามถึงความรู้สึกหลังถูกนับผลแอลกอฮอล์ย้อนหลังนั้น การที่มีปริมาณแอลกอฮอล์ประกันไม่จ่ายผู้เสียหายตอบว่าตนไม่เข้าใจการกระทำของบริษัทประกันภัยอย่างมาก อีกทั้งก็ได้มีการโทรไปต่อว่าทางประกันภัยเหมือนกันว่า “ทำไม เราซื้อประกันภัยกับเขา บริษัทต้องคุ้มครองดูแลเรา” ณ ตอนนั้นผู้เสียหายรู้สึกว่า ตนก็เป่าแอลกอฮอล์ได้เพียง 14 มิลลิกรัมเปอร์เซ็นต์ ซึ่งตามหลักแล้วบริษัทประกันต้องดูแลคุ้มครอง แต่ดันกลับมานับผลแอลกอฮอล์ย้อนหลังปฏิเสธลูกค้า และทิ้งลูกค้าเผชิญหน้าทิ้งกันกลางทางอยู่คนเดียว ในส่วนรถของผู้เสียหายจากที่ตอนแรกบริษัทเอาไปดำเนินการซ่อมก็กลับมาทิ้งให้ผู้เสียหายแบกรับภาระและจัดการเองทั้งหมด ทั้ง ๆ ที่ซ่อมไปแล้ว 1 เดือน

หลังเจอประกันท้าหาทนายฟ้อง ผู้เสียหายตัดสินใจติดต่อเรา

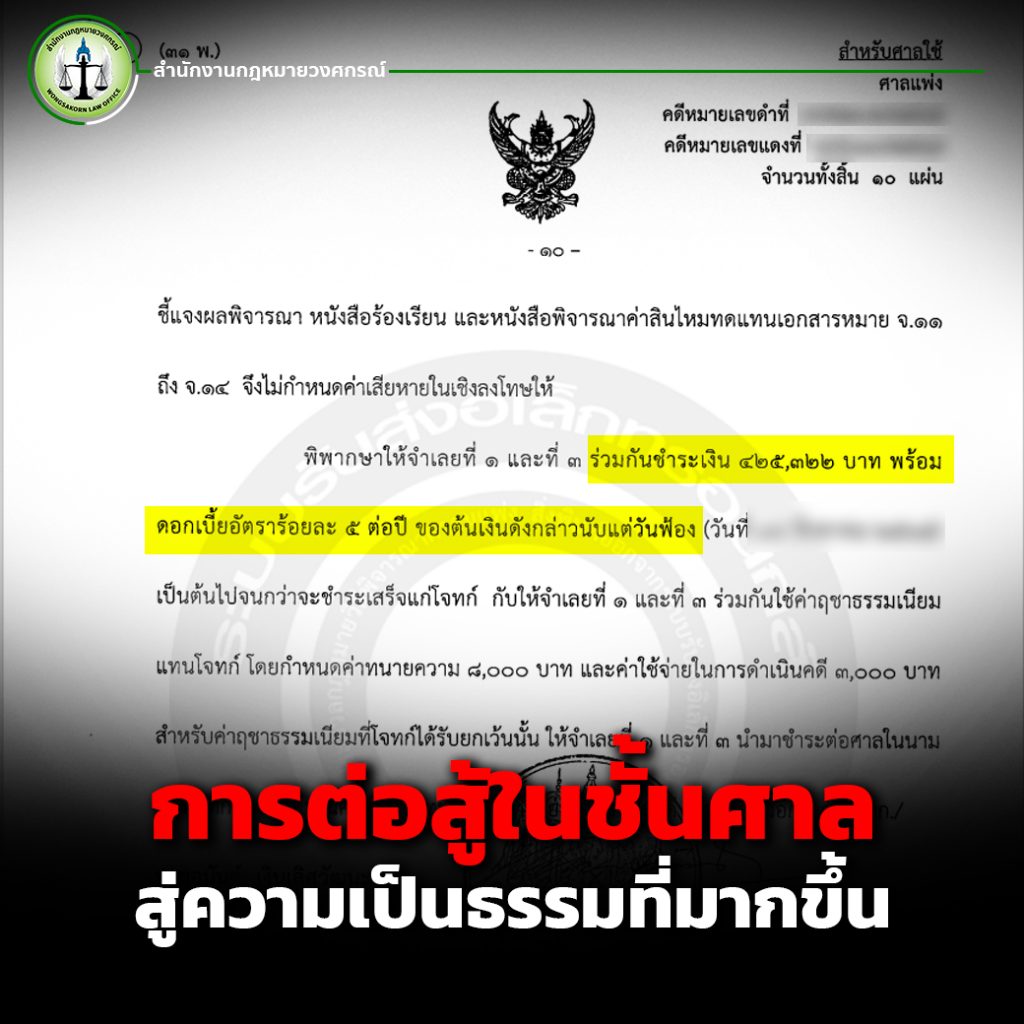

หลังจากผู้เสียหายถูกประกันนับผลแอลกอฮอล์ย้อนหลังทิ้งกลางทางแบบดื้อ ๆ อีกทั้งยังท้าให้หาทนายฟ้องร้องเอาเองอีก จึงไม่รอช้ารีบติดต่อหาทนายทันทีแบบไม่คิด เพราะที่เจอมาทั้งหมด เรียกได้ว่าเคราะห์ซ้ำกรรมซัดที่มาเจอเหตุการณ์และบริษัทประกันภัยแบบนี้ เมื่อรถเกิดอุบัติเหตุก็เจ็บช้ำใจมากพออยู่แล้ว ปริมาณแอลกอฮอล์ประกันไม่จ่าย หลงอุ่นใจว่ามีบริษัทประกันดี อุ่นใจว่ารถมีประกันภัย และเชื่อมั่นอย่างสุดใจว่า บริษัทต้องช่วยเหลือคุ้มครองเราเหมือนอย่างตอนที่เขาให้เราซื้อประกันด้วย เจอประกันทิ้งกลางทาง แถมท้าให้ฟ้องก็จัดการให้ทนายอาร์มดำเนินคดีให้ทันที หากเจอมุกนับผลแอลกอฮอล์ย้อนหลังแบบนี้ต้องปรึกษาทนายเท่านั้น

มีทนายไว้อุ่นใจกว่า

ไม่ต้องรอให้ประกันภัยนับผลแอลกอฮอล์ย้อนหลังงัดมุกไหนมาหัวหมอใส่ หลังเกิดเหตุรีบปรึกษาทนายทันที เพราะมีทนายไว้ตั้งแต่แรกอุ่นใจ และสะดวกกว่าในทุกด้าน ไม่ว่าจะเป็น

-ไม่ต้องคุยหรือเจรจากับประกัน จึงไม่ต้องไปเสียรู้กับกลยุทธ์ของประกัน เพราะทนายจะคุยให้เอง

-ไม่ต้องเดินเรื่อง ติดตามผลเอง และไม่ต้องเสียเวลา เพราะทนายจะดำเนินการเดินเรื่องเรียกร้องให้ทั้งหมด

-ทนายจะเป็นผู้รักษาผลประโยชน์ให้กับผู้เสียหายตั้งแต่แรกเริ่มของการเดินเรื่องจนวินาทีสุดทท้ายที่คดีความสิ้นสุด

เกล็ดความรู้ เมาแล้วขับ ต้องโดนปรับ แถมประกันก็ไม่จ่าย

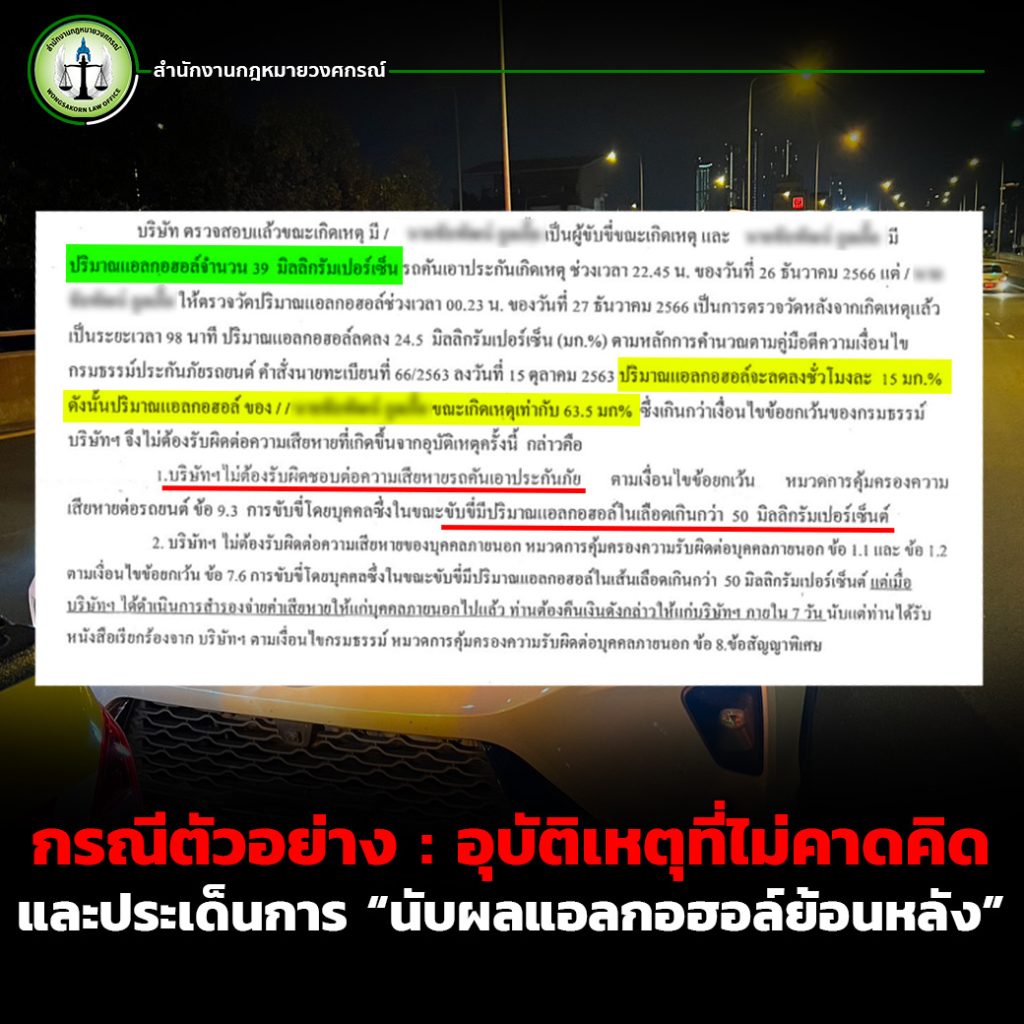

สาเหตุที่บริษัทประกันปริมาณแอลกอฮอล์ประกันไม่จ่ายปฏิเสธการรับผิดชอบต่อผู้เสียหายนั้น ก็เพราะว่าบริษัทประกันจะมีข้อกำหนดว่า “จะไม่จ่ายค่าเสียหายให้ หากตรวจพบว่าผู้ขับขี่มีปริมาณแอลกอฮอล์ในเลือดเกิน 50 มิลลิกรัมเปอร์เซ็นต์” ซึ่งเป็นหลักเกณฑ์เดียวกับเจ้าหน้าที่ตำรวจใช้ในการแจ้งข้อหากรณีเมาแล้วขับ ถึงแม้จะทำประกันชั้น 1 ทางประกันก็ไม่รับผิดชอบค่าเสียหายที่เกิดขึ้นใด ๆ ทั้งสิ้น ไม่ว่าจะเป็นค่าเสียหายต่อผู้เอาประกันหรือคู่กรณี

แต่ถ้าถามว่า กรณีเมา แล้วประกันภัยรถยนต์ของคุณเป็นภาคสมัครใจไม่จ่าย แล้วประกันภาคบังคับ หรือ พ.ร.บ. รถยนต์ล่ะ จ่ายให้หรือไม่ ?

คำตอบ คือ พ.ร.บ. จะจ่ายให้ ไม่ว่าคุณจะเมาไม่มีใบขับขี่ หรือทำผิดกฎหมายจราจรข้อใด พ.ร.บ.ก็จ่ายค่าเสียหายชดเชยให้หมดเมื่อเกิดเหตุ พ.ร.บ. จะจ่ายให้กับคู่กรณี และจ่ายแค่ความเสียหายต่อบุคคลเท่านั้น ส่วนความเสียหายต่อรถของคู่กรณีคุณต้องจ่ายค่าเสียหายชดใช้ให้แก่คู่กรณีเองทั้งหมด

ดังนั้น หากเมาแล้วอย่าขับเลยจะดีกว่า เพราะนอกจากจะผิดกฎหมายแล้ว ยังอาจนำมาซึ่งความเสียหายต่อทรัพย์สิน เสียประวัติ แถมยังเสียเงิน มีแต่เสียกับเสียแบบนี้ไม่ดีแน่

ถ้าคุยกับประกันมันยาก มาคุยกับเราดีกว่า ที่สำนักงานกฎหมายวงศกรณ์

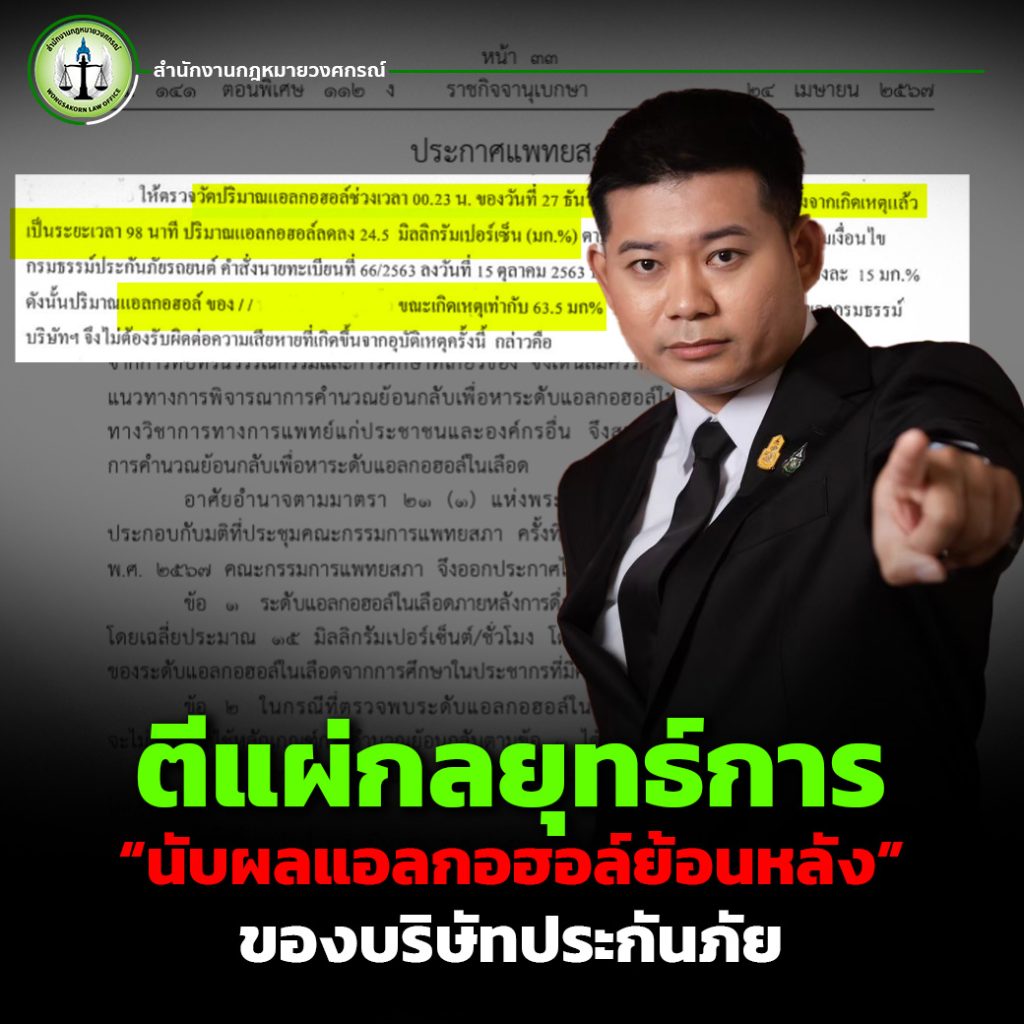

ประกันภัยจอมเจ้าเล่ห์หงายการ์ด ก่อนเกิดเหตุต้องเมาแน่

แบบนี้ก็มีด้วยหรือเกิดอุบัติเหตุแล้วโดนจับเป่าแอลกอฮอล์ แต่ผลออกมาไม่ถึง 50 มิลลิกรัมเปอร์เซ็นต์ กลับถูกประกันนับผลแอลกอฮอล์ย้อนหลังอ้าง…ก่อนเกิดเหตุ ต้องเกินจากนั้นแน่นอน หัวหมอใส่ผู้เสียหายทันทีรีบหงายการ์ดทีเด็ดยกสูตรคำนวณปริมาณแอลกอฮอล์ประกันไม่จ่าย มาปฏิเสธการชดใช้ อ้างว่าก่อนเป่าผู้ขับขี่ต้องเมากว่านี้แน่ กลยุทธ์แบบนี้นับผลแอลกอฮอล์ย้อนหลังรีบรู้ไว้แล้วจำให้ขึ้นใจ หากเจอบริษัทกันภัยทำแบบนี้ใส่ อย่าไปยอมเสียรู้ตกเป็นเหยื่อเด็ดขาดปรึกษาทนายด่วน

ฝากถึงผู้เสียหายทุกท่านที่ถูกนับผลแอลกอฮอล์ย้อนหลัง ถ้าคุยกับประกันมันยาก มาคุยกับเราดีกว่า สำนักงานกฎหมายวงศกรณ์ ดำเนินการโดยทนายอาร์ม ทนายความผู้เชี่ยวชาญด้านกฎหมายและการประกันภัยรถยนต์มือหนึ่งยินดีให้บริการ