การทำธุรกิจในยุคปัจจุบัน ไม่ว่าจะเป็นธุรกิจขนาดเล็ก ขนาดกลาง หรือธุรกิจที่กำลังเติบโต ล้วนต้องเผชิญกับความซับซ้อนทางกฎหมายที่มากขึ้นทุกวัน ไม่ว่าจะเป็นการทำสัญญากับคู่ค้า การบริหารจัดการแรงงาน การเสียภาษี หรือแม้กระทั่งการปกป้องทรัพย์สินทางปัญญา หลายธุรกิจอาจเลือกพึ่งพาทนายความเฉพาะเมื่อเกิดปัญหาแล้วเท่านั้น แต่แท้จริงแล้ว การมี ทนายความที่ปรึกษา หรือ ที่ปรึกษาทางกฎหมาย คอยดูแลตั้งแต่แรก ย่อมช่วยลดความเสี่ยง ป้องกันปัญหาที่อาจเกิดขึ้น และช่วยให้ธุรกิจเดินหน้าได้อย่างมั่นคง

ในบทความนี้ เราจะพาคุณมาทำความเข้าใจว่า “ที่ปรึกษา” โดยเฉพาะ ทนายความที่ปรึกษา มีบทบาทสำคัญต่อธุรกิจอย่างไร และทำไมธุรกิจที่ยังไม่มีควรเริ่มพิจารณาอย่างจริงจัง

“ที่ปรึกษา” คืออะไร และแตกต่างจาก “ทนายความที่ปรึกษา” อย่างไร?

คำว่า ที่ปรึกษา ในมุมของการทำธุรกิจ หมายถึงผู้เชี่ยวชาญที่ให้คำแนะนำและแนวทางการแก้ไขปัญหาในเรื่องเฉพาะด้าน เช่น ที่ปรึกษาทางการตลาด ที่ปรึกษาทางบัญชี หรือที่ปรึกษาด้านกฎหมาย ซึ่งจะช่วยให้ผู้ประกอบการตัดสินใจได้อย่างถูกต้องและมีข้อมูลรองรับ

ในขณะที่ ทนายความที่ปรึกษา เป็นผู้ที่มีความรู้ ความเชี่ยวชาญทางกฎหมายโดยตรง สามารถให้คำแนะนำ ป้องกันปัญหาทางกฎหมาย และแทนตัวธุรกิจในการจัดทำสัญญา การเจรจา หรือแม้แต่การดำเนินการในชั้นศาล หากจำเป็น ความแตกต่างจึงอยู่ที่ความเชี่ยวชาญด้านกฎหมายที่ทนายความมีมากกว่าที่ปรึกษาทั่วไป และสามารถทำงานได้ทั้งในเชิง “ป้องกัน” และ “แก้ไขปัญหา”

ทำไมธุรกิจควรมี “ทนายความที่ปรึกษา”?

1. ป้องกันปัญหาก่อนเกิด

หลายธุรกิจมักคิดว่าการจ้างทนายมีไว้เพื่อสู้คดีในชั้นศาล แต่ความจริงแล้ว ทนายความที่ปรึกษา จะช่วยป้องกันไม่ให้ธุรกิจต้องเจอปัญหาทางกฎหมายตั้งแต่แรก เช่น การตรวจสอบสัญญาให้รอบคอบก่อนเซ็น การให้คำปรึกษาเรื่องการจ้างงาน หรือการจัดตั้งธุรกิจให้ถูกต้องตามกฎหมาย

2. ประหยัดต้นทุนในระยะยาว

ค่าใช้จ่ายในการว่าจ้างทนายความเพื่อแก้ไขปัญหาหลังเกิดข้อพิพาท มักสูงกว่าการมี ที่ปรึกษาทางกฎหมาย คอยดูแลตั้งแต่ต้น การลงทุนเล็กน้อยในการมีทนายความที่ปรึกษา จึงเป็นการลงทุนที่ช่วยประหยัดค่าใช้จ่ายมหาศาลในอนาคต

3. เพิ่มความน่าเชื่อถือให้กับธุรกิจ

เมื่อธุรกิจมี ทนายความที่ปรึกษา คอยดูแลและตรวจสอบเอกสารสัญญาอย่างมืออาชีพ จะช่วยเพิ่มความมั่นใจให้กับคู่ค้า นักลงทุน และพันธมิตรทางธุรกิจ ว่าการทำงานของคุณมีความโปร่งใสและถูกต้องตามกฎหมาย

4. มีที่ปรึกษาใกล้ตัวเมื่อเกิดเหตุฉุกเฉิน

ในกรณีที่ธุรกิจต้องเผชิญกับข้อพิพาททางกฎหมาย ไม่ว่าจะเป็นการฟ้องร้อง การถูกตรวจสอบจากหน่วยงานรัฐ หรือปัญหาภายในองค์กร หากมี ทนายความที่ปรึกษา อยู่แล้ว จะสามารถดำเนินการได้อย่างรวดเร็วและมีประสิทธิภาพ ลดความเสียหายที่จะเกิดขึ้นได้ทันที

ตัวอย่างปัญหาที่ธุรกิจอาจเจอ หากไม่มี “ทนายความที่ปรึกษา”

1. สัญญาไม่รัดกุม → คู่ค้าอาจใช้ช่องโหว่ของสัญญามาเอาเปรียบ

2. ปัญหาด้านแรงงาน → การเลิกจ้างไม่ถูกต้องอาจทำให้ถูกฟ้องร้องและเสียค่าชดเชยสูง

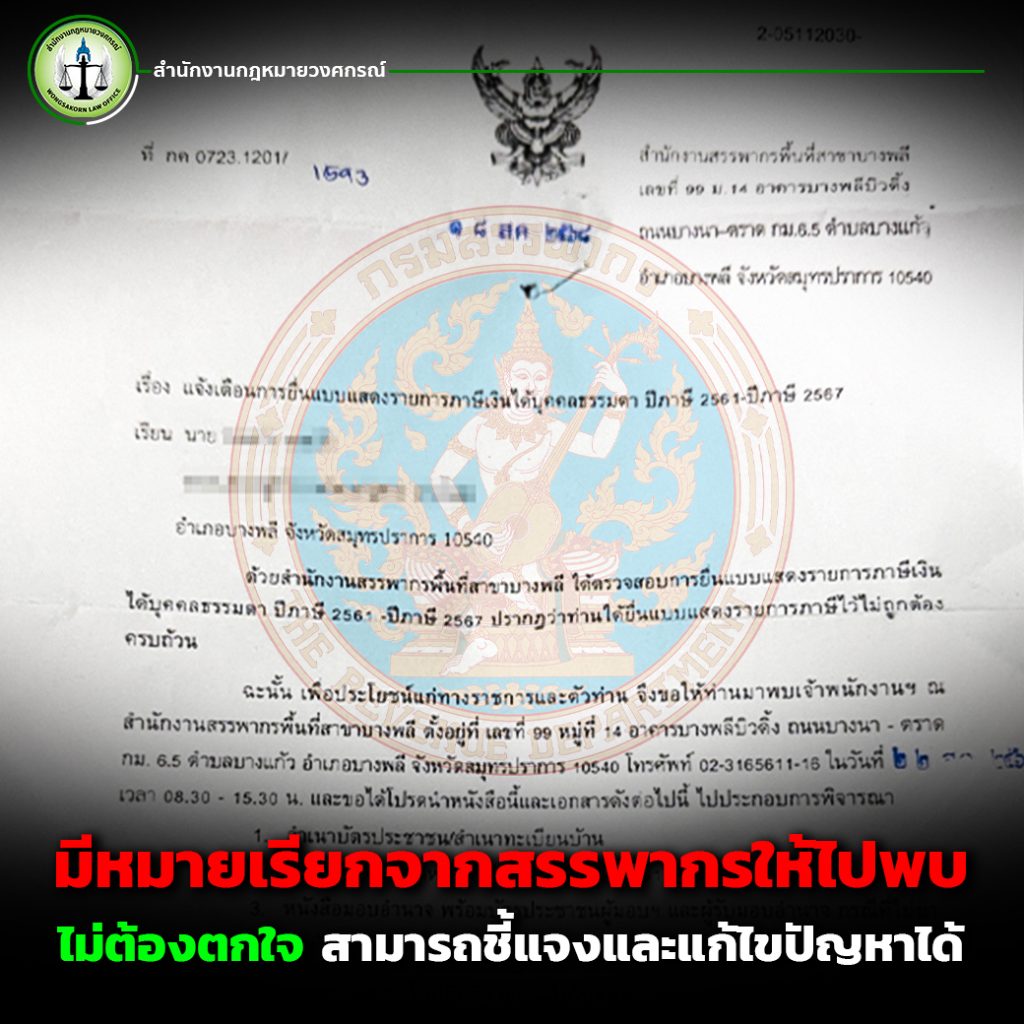

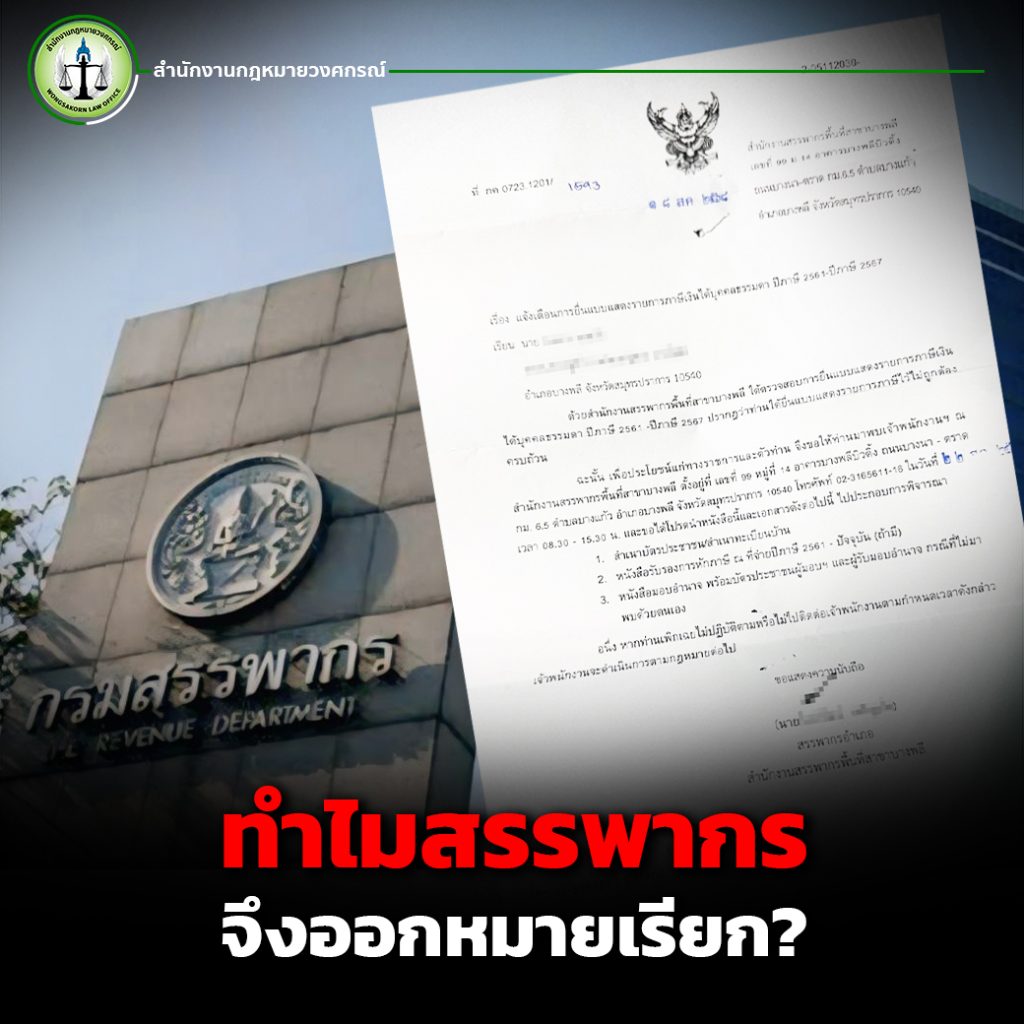

3. การเสียภาษีผิดพลาด → ธุรกิจอาจถูกปรับหรือตรวจสอบย้อนหลัง

4. ละเมิดทรัพย์สินทางปัญญา → การใช้โลโก้หรือเครื่องหมายการค้าโดยไม่ตรวจสอบ อาจทำให้ถูกฟ้องร้อง

5. ข้อพิพาทภายในองค์กร → ผู้ถือหุ้นหรือพาร์ทเนอร์อาจมีความขัดแย้งที่ไม่สามารถแก้ไขได้

ทั้งหมดนี้เป็นปัญหาที่สามารถป้องกันได้ หากมี ทนายความที่ปรึกษา ช่วยกำกับดูแลตั้งแต่ต้น

จะเลือก “ทนายความที่ปรึกษา” อย่างไรให้เหมาะกับธุรกิจของคุณ?

การมี ทนายความที่ปรึกษา ถือเป็นปัจจัยสำคัญที่ช่วยให้ธุรกิจดำเนินไปอย่างราบรื่นและปลอดภัยจากความเสี่ยงทางกฎหมาย แต่การเลือกทนายความที่เหมาะสมก็ไม่ใช่เรื่องง่าย เพราะแต่ละธุรกิจมีลักษณะและความต้องการแตกต่างกัน หากเลือกผิดอาจทำให้ไม่ได้รับคำแนะนำที่ตรงจุด หรือเกิดค่าใช้จ่ายที่ไม่คุ้มค่า ดังนั้น ก่อนตัดสินใจควรพิจารณาอย่างรอบคอบว่าทนายความที่ปรึกษาแบบไหนจึงจะตอบโจทย์ธุรกิจของคุณได้ดีที่สุด ดังนี้

1. มีประสบการณ์ตรงในธุรกิจของคุณ – เช่น หากเป็นธุรกิจโลจิสติกส์ ควรเลือกทนายที่เข้าใจกฎหมายด้านการขนส่ง

2. มีความเชี่ยวชาญเฉพาะด้าน – เช่น กฎหมายแรงงาน กฎหมายภาษี หรือกฎหมายทรัพย์สินทางปัญญา

3. ให้คำปรึกษาเชิงรุก – ไม่ใช่รอให้ปัญหาเกิด แต่ช่วยวางระบบป้องกันก่อน

4. ค่าบริการที่ชัดเจน – ควรเลือกทนายความที่มีรูปแบบการคิดค่าบริการที่เข้าใจง่าย ไม่ซ่อนเร้น

ที่ปรึกษาที่ดี จะทำให้ธุรกิจคุณเดินหน้าอย่างมั่นใจ

การมีที่ปรึกษา โดยเฉพาะ ทนายความที่ปรึกษา ไม่ใช่เรื่องสิ้นเปลือง แต่เป็นการลงทุนที่คุ้มค่า เพราะช่วยให้ธุรกิจของคุณดำเนินไปอย่างถูกต้อง ลดความเสี่ยง ป้องกันปัญหา และเพิ่มความน่าเชื่อถือ หากคุณเป็นผู้ประกอบการที่ยังไม่มีทนายความที่ปรึกษาไว้ดูแลธุรกิจของคุณ นี่คือเวลาที่เหมาะสมที่สุดในการเริ่มต้น

อย่ารอให้ปัญหาเกิดแล้วค่อยหาทางแก้ แต่ควรมี ทนายความที่ปรึกษา คอยอยู่เคียงข้าง เพื่อให้ธุรกิจของคุณเติบโตได้อย่างมั่นคงและยั่งยืน ต้องการปรึกษาทนายความคลิกที่ >>ติดต่อเรา<<